估值处在合理范围的三支A股科技股

点击蓝字关注,教你像大师一样投资!

本文首发于价值大师网 GuruFocus.cn,转载请注明出处。

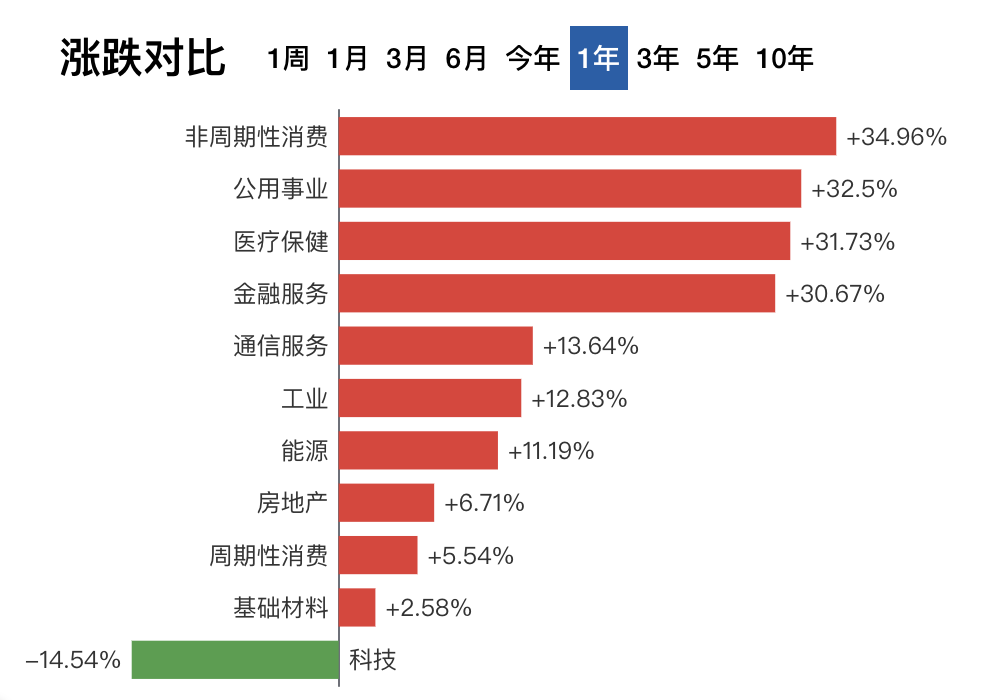

回看沪深股市各行业近一年的回报走势,唯一没能在过去一年取得收益的行业就是科技股。那在整体行业没落的情况下,有哪些科技股估值回到了合理范围内,其中又有哪些基本面优秀,盈利能力强,值得投资者们关注的公司呢?

根据价值大师网行业概览功能统计,过去一年中非周期性消费行业回报最高。由于居家令囤货的需求,人们对食品饮料的需求大幅度提升,也整体上刺激了非周期性消费行业的发展。另外就是白酒抱团股在去年一年的集体狂欢,也拉高了行业的整体表现。

而科技股IT指数自去年七月份达到顶峰后遂不断下滑,近一年跌幅近15%。

科技股中也有不少行业龙头自年后股价一路暴跌,不乏有股价腰斩的股票,如隆基股份,立讯精密,金山办公等等。那么当前沪深科技股中,有哪些高质量的股票,估值却在合理的范围呢?

使用价值大师网全能筛选器即可筛选出这些股票。

打开全能筛选器,将左上角的交易地区设置为沪深股,并将基本指标中的“行业”设置为“科技”,选择科技行业股票。

之后将财务实力评级、盈利能力评级设为“6”以上,即评级均为4颗星以上;并将可预测评级设置为3.5颗星以上。以上三个评级都是价值大师网自创的评估星级:

财务实力评级主要考察股票基本面,检验公司资产负债表是否足够健康,偿债能力如何,是否存在破产风险等;

盈利能力评级则更关注公司的收支是否平衡,成长能力几何;

可预测性评级则是主要关注公司发展是否平稳,每年的业绩是否可以稳步上升。一般认为评级达到四颗星就是比较优秀的等级。这些评级可以帮助您用最短的时间判断公司好坏,您也可以在股票页面的基本面概览中查看不同股票各类评级的详细参数。

通过以上设置,我们可以筛选出那些基本面健康,盈利能力强且可预测性高的科技股。接下啦,我们可以结合大师价值线,筛选出其中估值较为合理的股票。大师价值是根据价值大师网独有的估值方法计算得出的股票当前的内在价值。我们认为大师价值线给出了交易股票理论上的公允价值,股票的价格大多会在大师价值线附近上下波动。如果股票价格远高于大师价值线,则该股票被高估了,其未来的回报率极有可能会下降。相反,如果股票价格远低于大师价值线,则其未来的回报率可能会上升。

我们把重要指标下的“大师估值”,这是为“股价被严重低估”,“股价被低估”和“股价在合理范围”内。通过以上几个指标的筛选,我们成功选出了估值在合理范围内的高质量科技股。共有28支股票符合筛选条件,其中仅有4只股票市值在千亿人民币以上,前三甲分别是老牌家电公司“格力电器”,苹果元件供应商“立讯精密”国内人工智能龙头企业“立讯精密”。

点击阅读原文,查看完整公司列表。

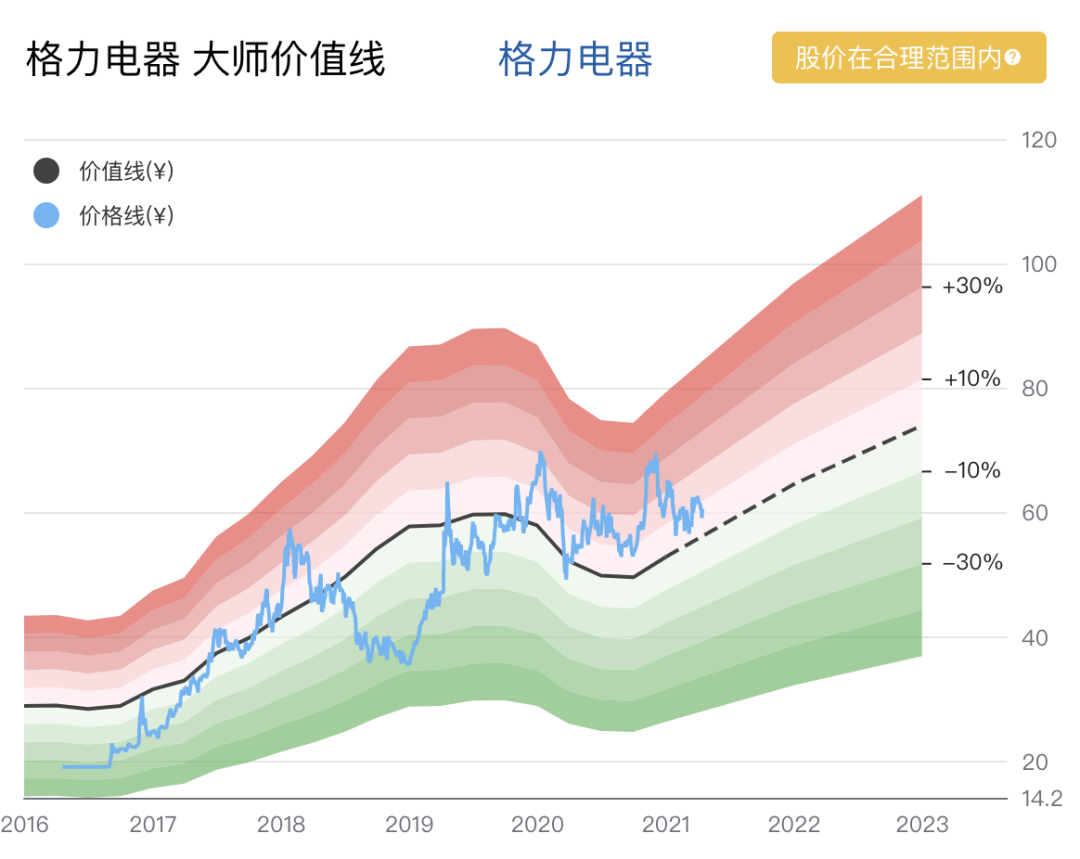

格力公司是国内多元化的工业集团,产业覆盖空调、高端装备、生活品类、通信设备等领域,产品远销160多个国家和地区。目前格力智能装备已为家电、汽车、食品、3C数码、建材卫浴等众多行业提供服务,格力已经从专业的空调生产企业迈入多元化的高端技术产业时代。其董事长董明珠也因说话办事雷厉风行,常常得到市场的关注。虽然赢得了当年和小米雷军的“10亿赌局”,但格力公司原没有当前小米发展的顺利。

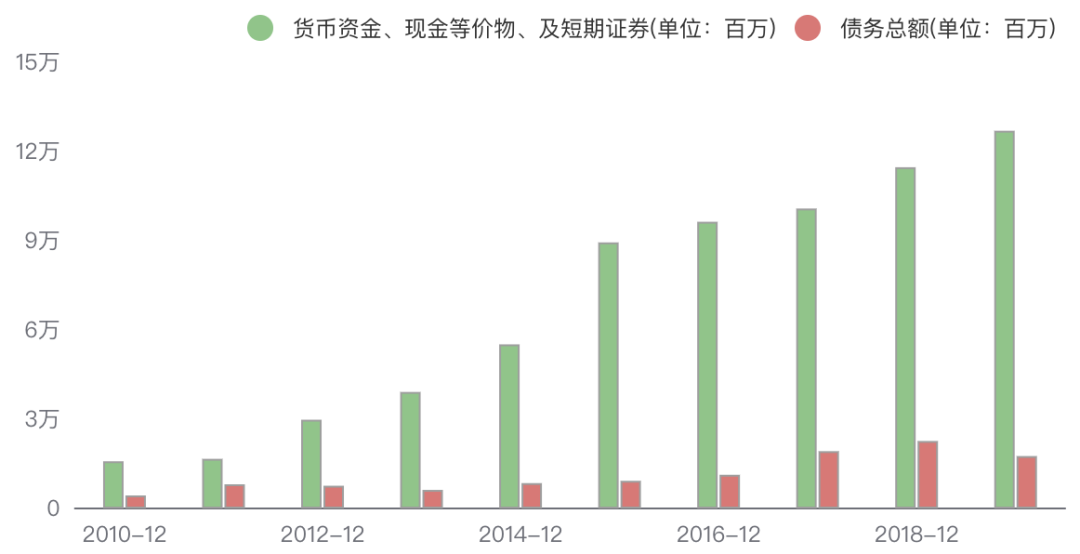

从基本面上看,公司的现金储备非常丰富,现金负债率达到了惊人的6以上,投资者完全不用担心公司因债务因素破产的风险。

但其基本面分数仅为3分,意味着格力公司运营效率逐年在降低。基本面趋势(F分数)从盈利能力,资金流动性和运营效率三方面,对比公司的历史数据,来判断近一年的发展趋势。虽然说格力公司的财务实力和盈利能力都属于行业前端,但与自身的历史相比,有倒退的趋势,可能需要管理层及时介入,调整运营方案,提高运营效率。

从该公司的风险信号中就可以注意到,该公司每股收入在最近一年下降,且存货周转天数和毛利率都在下降。以上都暗示公司的运营状况可能达到了瓶颈期。

价值大师网给格力的风险评级是中度风险,即该公司对经济或行业形势敏感,只有当股价被低估的股票风险相对较小。根据大师估值,该公司当前股价处在价值线上方一点点,结合其基本面有所下滑的趋势,价值大师建议投资者先按兵不动,等待格力公司新一季度财报发布后,看情况是否有所好转再做定夺。

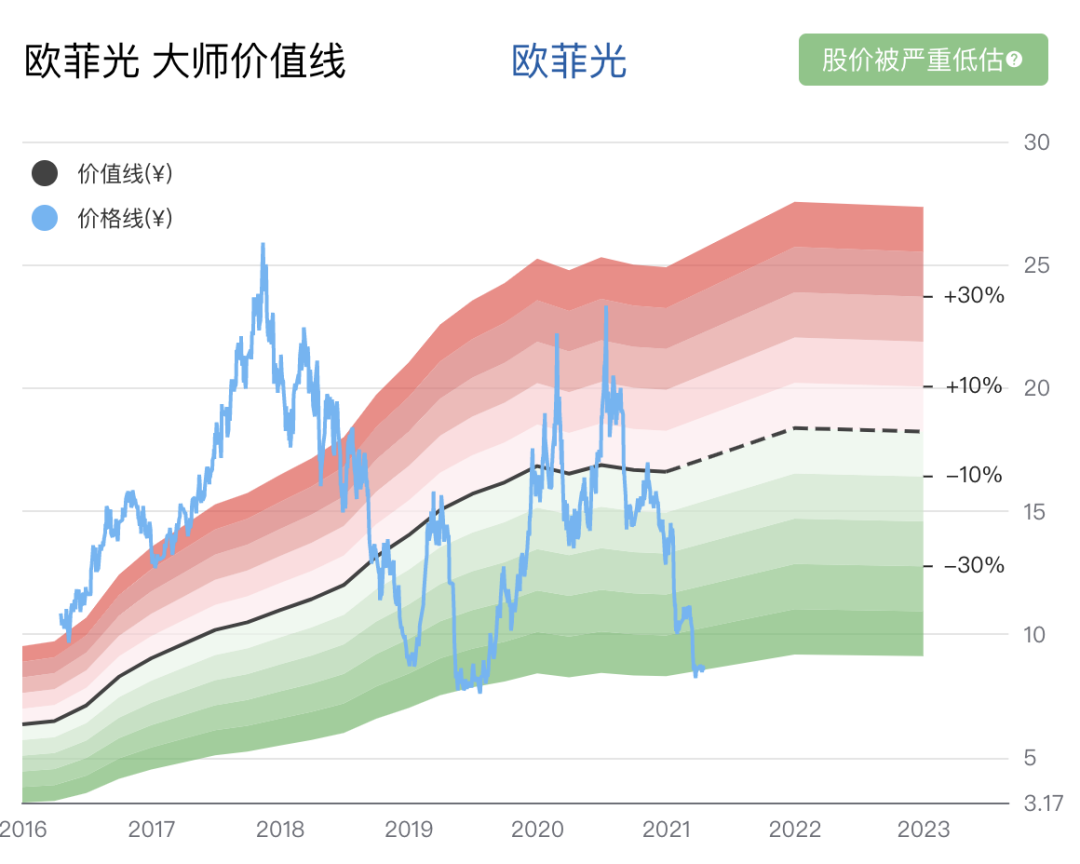

谈到立讯精密,就不得不谈到他的难兄难弟欧菲光。4月16日晚,欧菲光发布《2020 年度业绩预告、业绩快报修正及致歉的公告》,欧菲光拟下修业绩,预计2020年亏损18.5亿元,此前预计盈利8.1亿-9.1亿元。对于调降业绩,欧菲光解释称,因特定客户计划终止与公司及其子公司的采购关系,公司对相关资产进行减值测试后,确认资产减值损失。

这也彻底验证了该公司被提出苹果链的传言。由于公告是在周五盘后发布,可以预料下周开盘欧菲光的走势可能会历史重现,一字跌停。欧菲光近一年已下跌42%以上,周五收盘价为8.7元,名副其实的“腰斩”,价格已跌到价值线50%以下。若下个财报业务没有进展,很可能落入“价值陷阱”的嫌疑。

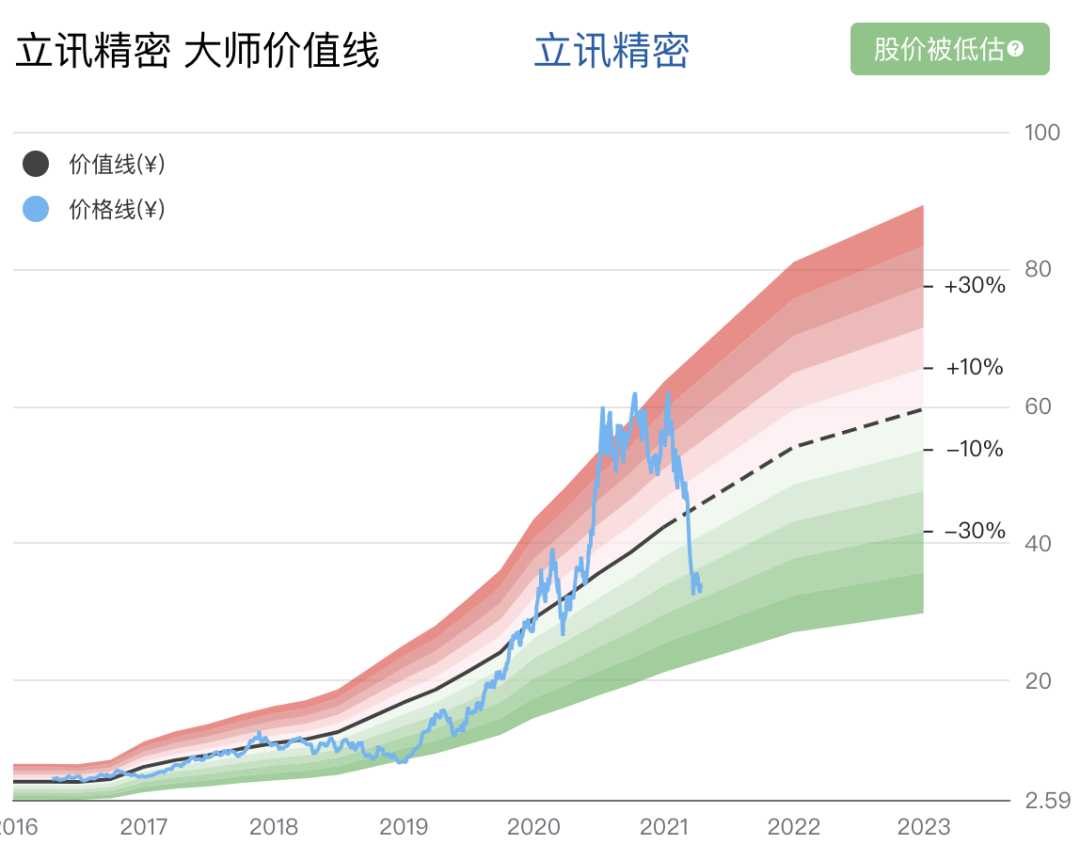

而欧菲光一系列的暴雷,也使得投资者怀疑的目光转向了立讯精密。起家于小型精密件的立讯精密,成功切入苹果供应链后,从iPhone和Macbook连接器电缆的制造,到成为AirPods的整机制造商,立讯精密已与苹果生态进行深度绑定。然而,立讯精密对苹果生态存在高度依赖风险。2019年,公司55%的收入来自于第一大客户苹果。与狼共舞,立讯精密仍然存在被苹果剔除供应链风险。业内人士称,苹果的制衡术及话语权,不会让一家供应商独大,苹果的产品更新、方向调整等,都会给部分果链企业带来致命性冲击。

尽管从基本面和盈利能力角度来看,立讯精密都算得上是优质公司,但其过度依赖苹果一条产品线势必会加剧企业的风险,加上苹果近期逐步整合供应链,许多供应商的地位都岌岌可危,欧菲光就是立讯的前车之鉴。因此立讯精密应尽快摆脱对苹果依赖,布局客户多元化,降低单一客户独大风险。

对于立讯精密,价值大师也建议您稍安毋躁,等待新一季财报出炉,关注其营收和存货是否有较大的变化。如果一切按预期稳步增加,立讯精密当前的股价从长期角度来看非常有吸引力。

科大讯飞近期因一记“琐事”登上热搜:前几日科大讯飞将一名跳槽至腾讯的员工告上了法院。科大讯飞称,该名员工违反了竞业限制的约定,要求索赔2640万余元。虽与主营业务没什么较大联系,但也着实吸引了一部分投资者的眼球。

相对于前两家公司,科大讯飞似乎更具备“科技股”的性质,是一家专业从事智能语音及语言技术研究、软件及芯片产品开发、语音信息服务的软件企业,是我国众多软件企业中为数极少掌握核心技术并拥有自主知识产权的企业之一,其语音合成核心技术代表了世界的最高水平。得益于当前社会对人工智能越来越多的重视和应用,科大讯飞的触角也从最开始的语音识别输入法,也逐步渗透到教育、智能驾驶等领域。

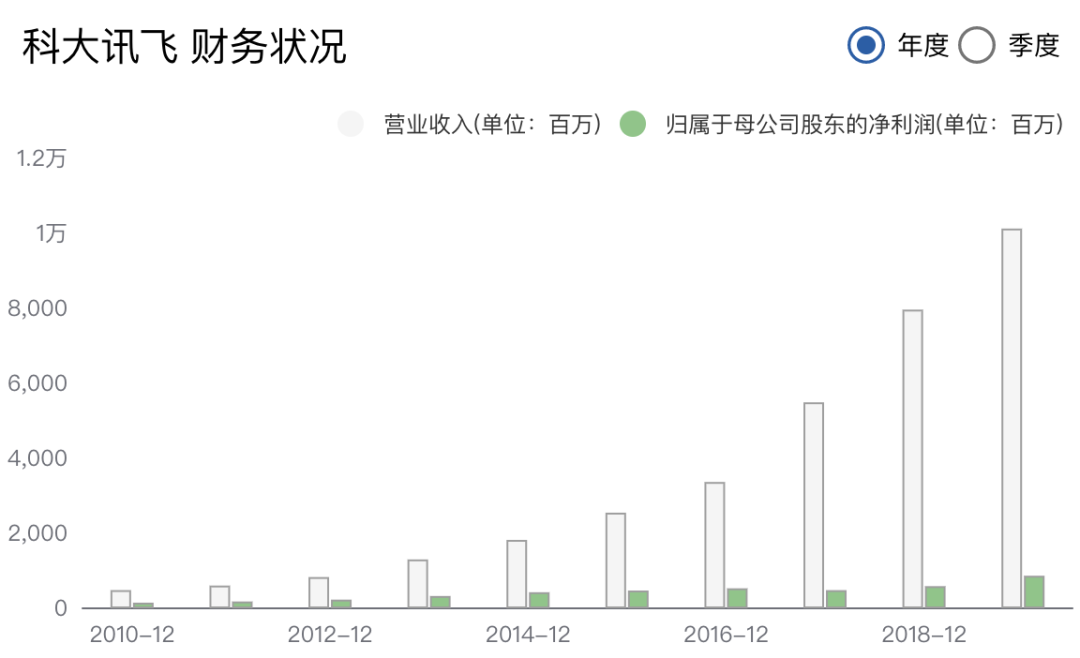

该公司公司2020年实现营收130.25亿元,同比增长29.23%,实现归母净利润13.64亿元,同比实现66.48%。公司2020年实现较好增长,主要系在教育、医疗等核心AI赛道上形成了较多有成效的实际案例,人均效能提升。Q4季度看,公司实现营收57.41亿元,同比增长63.75%,归母净利润8.10亿元,同比增长81.61%。同时,全年经营性净现金流22.71亿元,同比增长48.33%,实现历史最好水平。

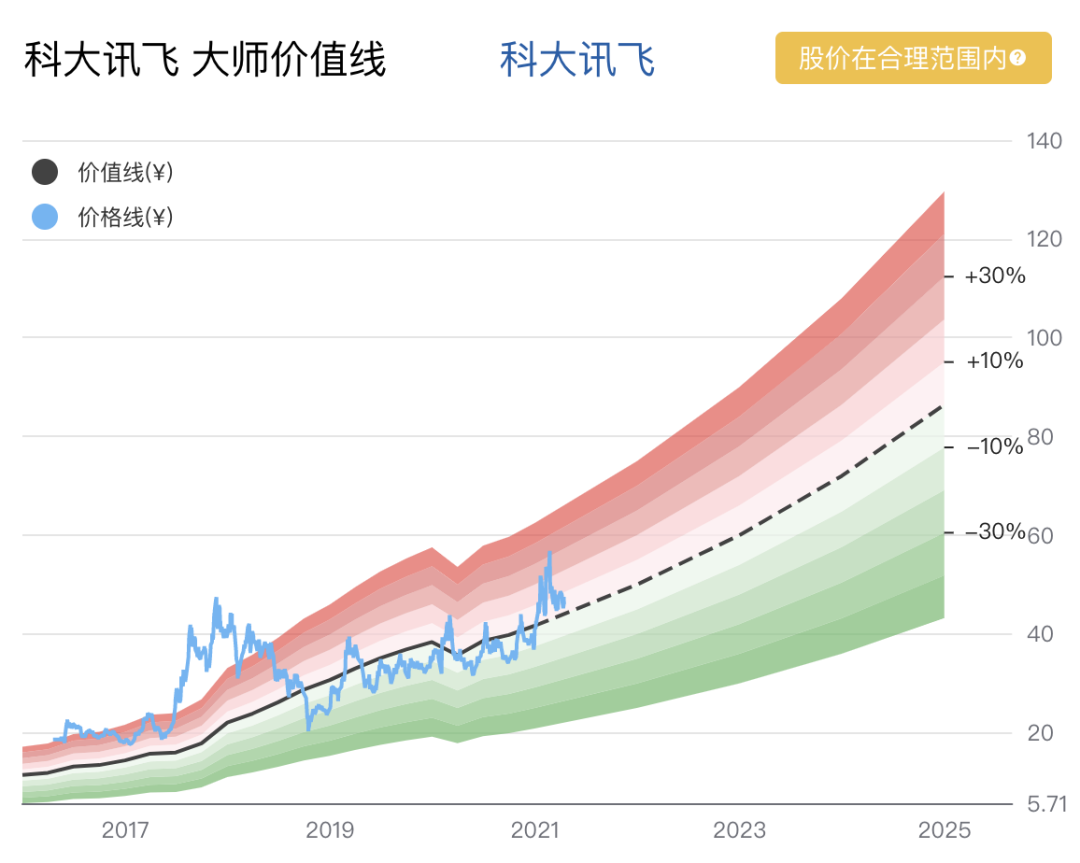

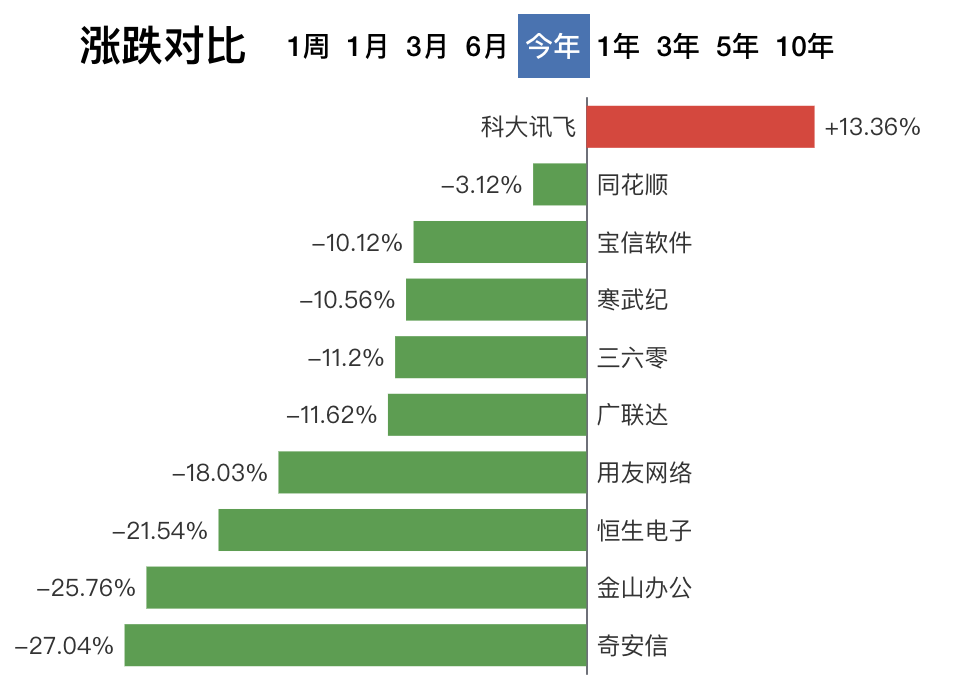

其股价也在近一年上涨了近35%,但仍处在合理估值范围内。

考虑到人工智能在未来的应用,以及科大讯飞稳健的进步和合理的估值,当前入手可能是个不错的选择。

*本文不构成投资建议,不具有任何指导作用。文中图片除非有标注外,均来源于网络;如若侵权,请联络删除。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梅西点球打飞·2021-04-20炒过的套牢盘那么多,不躺几年不会再涨的点赞举报

- 磐石533·2021-04-19暴雷股都是点赞举报

- 我的昵称十二个字不信你数·2021-04-18关注一下看看点赞举报

- Ikhas·2021-04-18感觉还行的,点赞举报

- 金克拉·2021-04-20呵呵点赞举报

- juery·2021-04-18关注一下点赞举报