指数跌了25%,how r u?

“如果您坚守了自己的停损原则,大幅度的指数下探应该与您无关。”-笔者

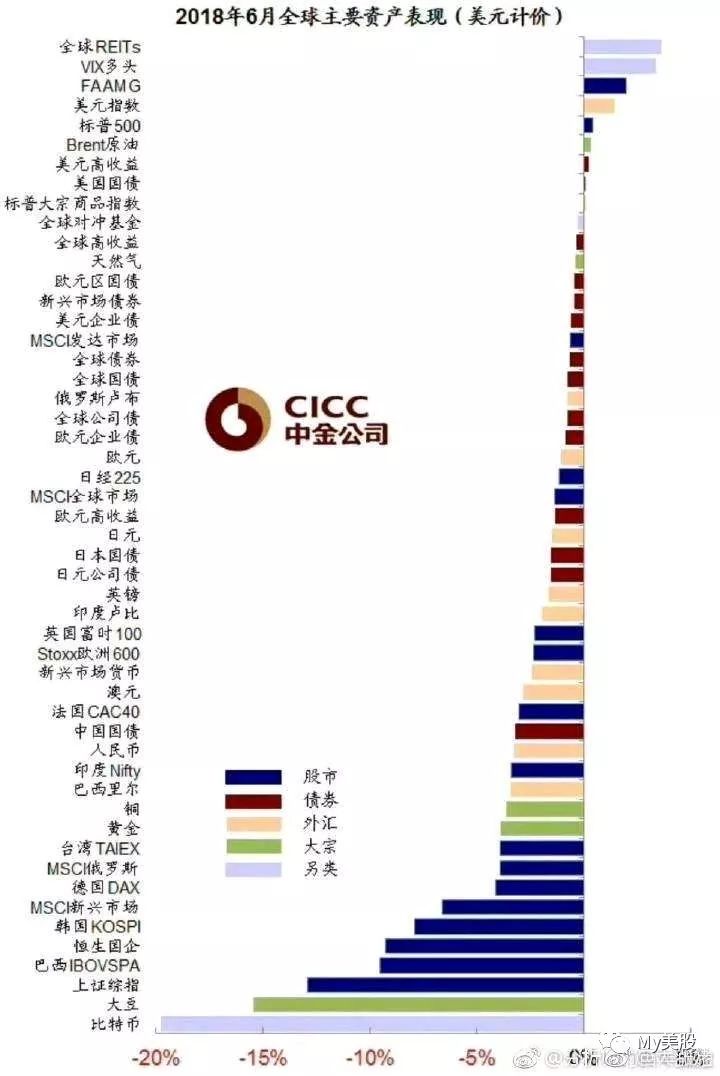

截至18年前7个月,上证跌去了25%,其中6月单月跌去了12%。 涨幅3/4/5 的又全部是美帝的货,其中Faamg是指Facebook、苹果(AAPL)、亚马逊(AMZN)和微软(MSFT)谷歌母公司Alphabe。

下跌并不是什么坏事,指数中线的下探有利于:

考验持仓公司的优劣

考验资金管理人投资系统的抗风险击打能力

当指数结束下跌后,资金管理人能够第一时间发掘后续潜在名单

对于第一点,欧奈尔指出在一轮指数中期下探中,强势牛股一般调整在25%左右,最大不超过33%,超过最大水平说明结构过于松散,持仓基金实力不足与抗衡市场下跌而被迫卖出,从而无法形成合理的圆弧底。

第二,对于持仓股票的管理上,能够测试资金管理者如何应对持仓盈利回撤,单一持仓最大回撤比(这一点以7%-8%为主要参考),以及整体资金回撤把控这三点。

第三,考验资金管理者在可能的市场反弹或者可能形成的中线买入信号后,对出现的潜在新进名单的把握,如何正确应用欧奈尔原则发掘出-月线级别主升的品种。

我比较庆幸,能够依据中线卖出信号在去年11月中旬清仓了信维与大族。

在清仓之前,我的确不知道信维的订单居然被立讯抢走以及后续的业绩不及预期,同时我也不知道大族18年上半年基本上无增长的事实。信维在我卖出后PE由17年最高的66倍(届时预计全年扣非9亿计算,实际不及预期6.3亿),以今天的市值计算对应18年预计的12亿计算,降到了26倍。 从66到26,信维不是变得越来越便宜了,而是越来越贵了,兄 DEI ! 大族18年最高价格触碰到了60元/股,18年预计全年业绩增长33%,PE由17年的最高39倍降到了29倍,啥时候再考虑大族? 等PE先回到39倍再议。

总市值越来越高,而PE却随之降低,这是问题,兄 DEI (大族)

总市值越来越高,而PE也居高不下反而升高,这是正常(爱尔眼科)

总市值从高位下跌,而PE却随之降低,这是雪崩的刚刚开始 (信维)

爱尔眼科,15年市场给予其99倍的PE,牛市因素是主因。

16年爱尔眼科最低市值对应最低PE,是49倍。

16年不属于爱尔眼科,爱尔眼科在消化其牛市的高估值。

17年爱尔开始发力,市场最高给予其66倍的PE。

18年市场比起17年的白马天堂,市场普遍给不起高估值,爱尔一举越过17年最高的66倍估值,现在享受超高的84倍

估值的套路,爱尔眼科有没有可能享受超过其15年牛市100倍PE,在某年达到市值1000亿以上?

关键在于爱尔眼科:业绩能否持续超出年化30%增长的预期以及市场是否转暖。

优秀的成长股投资者,应该不畏惧超高的市盈率。

同理,板块中的泰格,乐普,通策能否在休息充足后重新上涨?

3/29 我在确认了一个中线买入信号后,无奈只有医疗保健板块的三甲有所表现。

下一次的中线买入信号,安静的期待中。

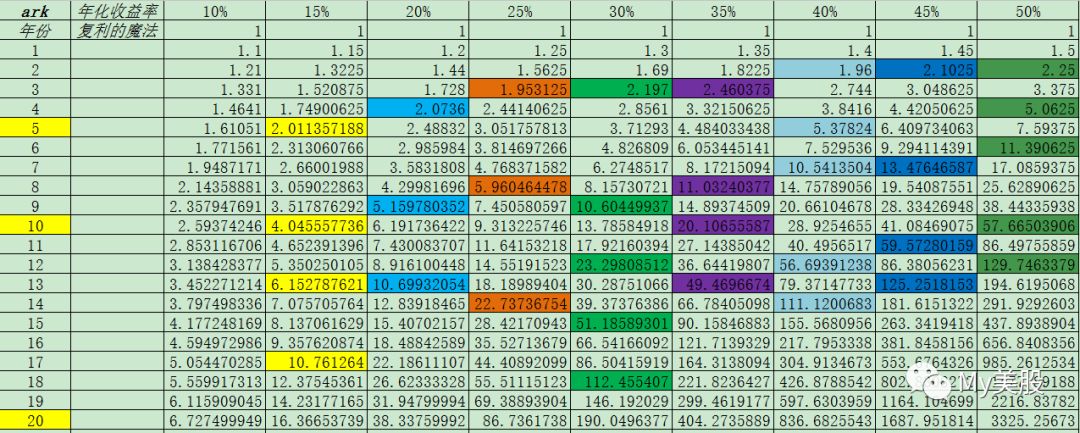

ark fang 专注于超预期的成长股投资,以市值=估值*净利润为投资基础,拒绝概念,一切不符合交易系统的投资均不参与,并寄期望于以复利战胜通货膨胀.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 森林的森·2019-01-04not fine点赞举报