年至今涨幅超300%,业绩依然在狂飙

$Zeta Global Holdings Corp.(ZETA)$ 在2024年Q3的业绩再度超出市场预期,盘后波动较大,一度大涨20%,后转跌。公司年初以来的股价已上涨约303.4%,显著超过 $标普500(.SPX)$ 指数的25.7%。

财务概况

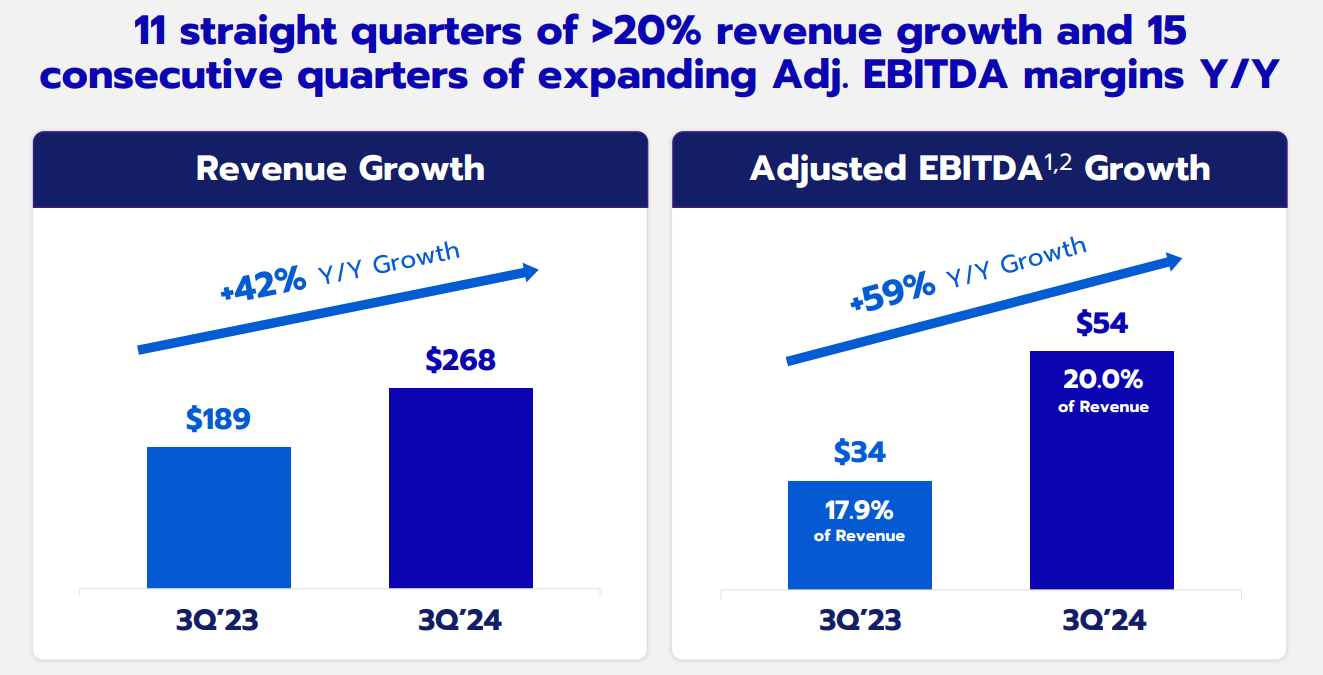

收入方面:Q3总收入为2.683亿美元,同比增长42%,不包括政治候选人收入的增长为31%

每股收益(EPS):公司报告的每股收益为0.16美元,略低于市场预期的0.17美元;

调整后的EBITDA:调整后的EBITDA为5360万美元,同比增长59%,调整后EBITDA利润率达到了20%,相比去年同期的17.9%有所提升[1][2]。

净亏损:GAAP净亏损为1740万美元,占收入的6%,相比于去年同期的4310万美元(占23%)有所改善

业绩分析

AI技术的推动。公司在人工智能领域的投资和应用使其营销平台在市场上获得了显著的竞争优势,在数据驱动营销领域的创新使其能够提供更高效的解决方案,从而吸引了更多客户,推动了客户需求的增长。

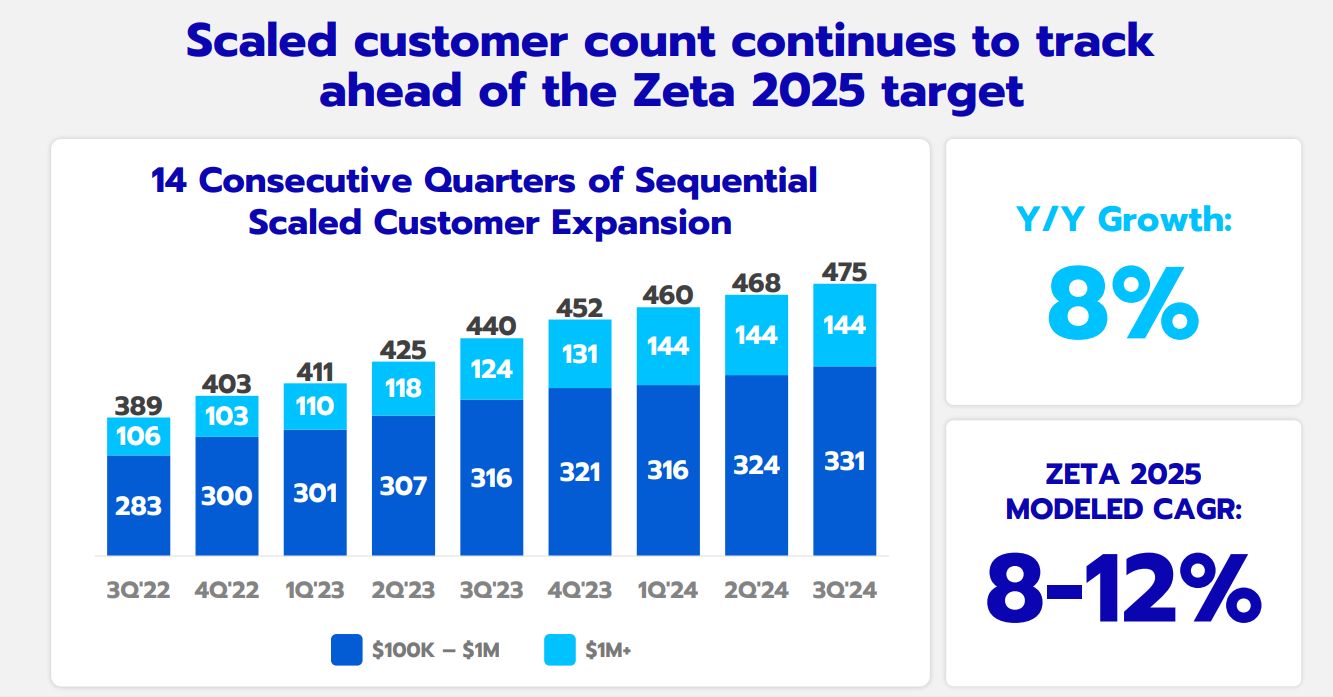

客户基础扩大:截至Q3,公司客户数量增加至475个,其中超级客户数量保持在144个,保持稳定,使得直接平台收入同比增长41%,占总收入的70%,显示出公司核心业务的强劲表现。

成本和利润率。公司通过优化运营效率和技术投资来控制成本,尽管面临通货膨胀压力,但Zeta成功地保持了较高的调整后EBITDA利润率(20%),并预计在未来几个季度将继续改善。

关于竞争。公司通过不断创新和提升服务质量来应对竞争。他指出,Zeta Global拥有独特的数据资产和技术能力,这为其提供了差异化优势。此外,公司还积极寻求战略合作,以拓展市场份额。

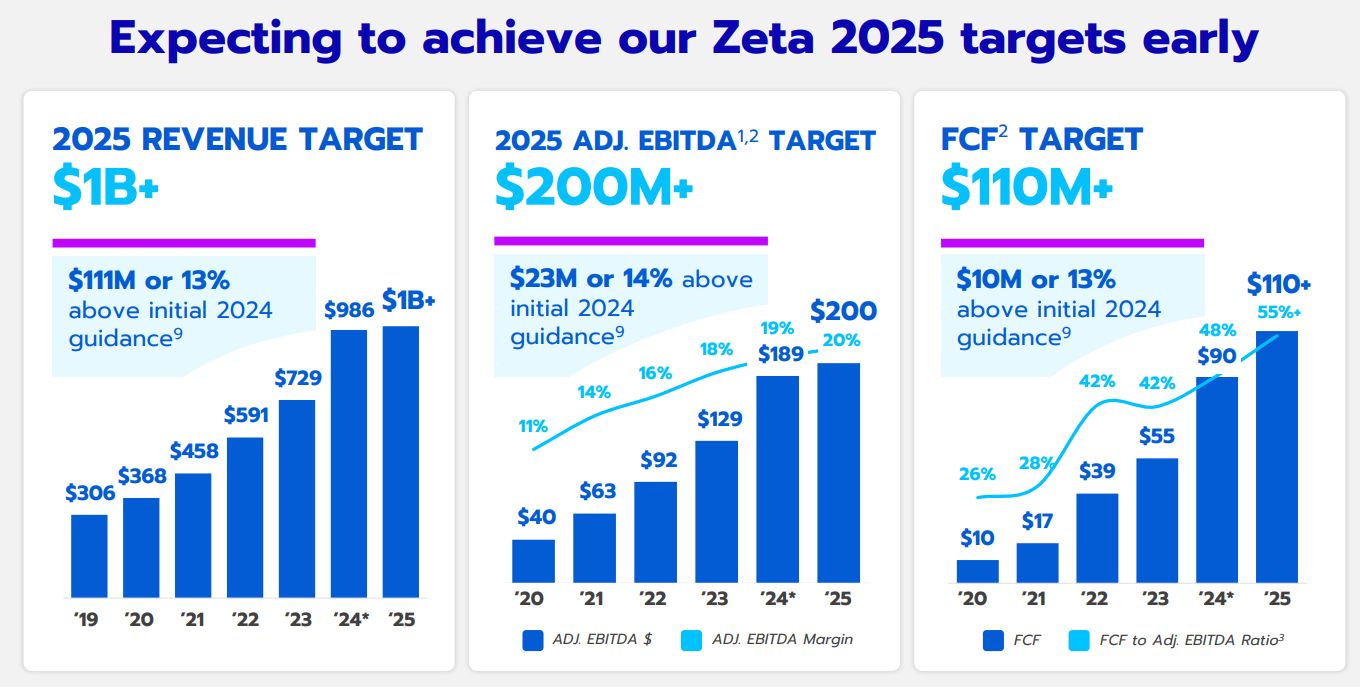

关于指引。对于2024年Q4,公司提高了收入指引至2.93亿至2.97亿美元,比之前预测中点提高了3200万美元,预计将实现同比增长39%至41%。还将调整后的EBITDA指引上调至6490万至6690万美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。