港股打新|赛生药业,谨慎!

01

赛生药业2月19日周五开始招股的,之前私下里已经和大家说过了,不太看好。

迟迟没有发文章,是想看看孖展的申购情况再决定。

02 赛生药业基本信息

赛生药业,是已经有商业化产品的医药公司,曾在美国上市之后私有化退市。

其主要产品日达仙于1996年获批上市,至今仍主要依赖该产品的销售。

赛生药业的研发能力存疑,毕竟仍在依赖25年前的产品,很难说这是一家有创新基因的公司。和港股其他未盈利但处于创新药物研发的生物医药公司是有较大区别的。

目前已经超购218倍,回拨50%没啥问题,甲乙组能各有5.8万手。

这么多人申购估计中签率仍然不会很高,但比诺辉、贝康、心通等应该高一些,比昭衍新药低点。

03 公司前景

1)过度依赖单一老产品

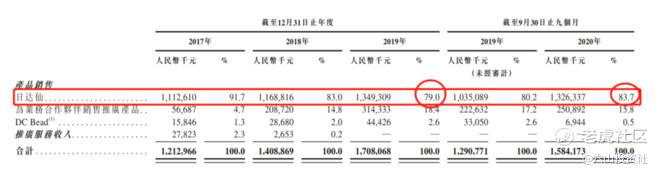

赛生药业目前的收入和盈利仍主要依赖于其拳头产品——日达仙,80%左右的收入都源于此,该产品已上市25年。

主要用于治疗慢性乙型肝炎和作为免疫增强剂,作为某些癌症联合疗法中的辅助用药,不能从根本上治疗癌症。这和港股大量上市的治疗肿瘤的创新药公司是有很大区别的。

公司虽然还有不少其他已上市产品,但是整体的收入占比不高,且多为非自研产品。得到商业化许可,为合作伙伴在中国销售。

2)竞争替代压力

在目前国家推行药品带量集中采购和医保控费这样的背景下,未来日达仙面临着降价风险,一旦有更多仿制药出现并参与集采,那么对于公司的影响是巨大的。

对于整个中国的医药市场来说,从2019年开始就应该很清楚的意识到,医保控费和对创新药的支持是不可逆转的趋势。也符合从中国制造迈向高水平中国创造的时代主旋律。

赛生药业在招股书中说,目前只有1家仿制药企通过一致性评价,集采压力不大,但我不认为真的没有压力。

看看创新药公司不断创新高受市场追捧,而普通医药公司步履维艰就知道市场的选择倾向。

创新药和为创新药服务的CXO行业持续高景气,在之前昭衍新药上市的时候也有介绍过这方面的情况。

当然医药公司确实不是只有创新药一条道路,比如有保密配方的中药,不受医保费用影响的一些消费性质的药品,或者选择成为首仿药、积极拓展更多疗法成为难仿药。

但是日达仙在上面的这些情况都不适合,而且日达仙这个产品的实际治疗作用本来就存在一定的争议。

日达仙的高利润率一定会吸引竞争者加入战场,未来竞争的加剧我觉得不可避免。

我也认可短时间内或许日达仙仍然可以继续作为赛生药业的现金奶牛,继续赚钱。可是投资买的是未来,一个头顶达摩克斯之剑竞争有加剧倾向的公司值得吗?

3)创新研发实力不足

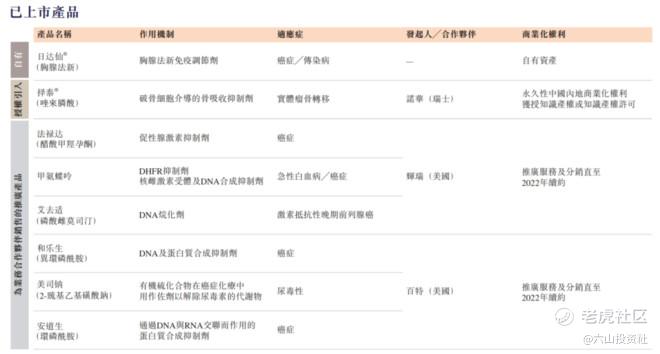

赛生一方面强调上市25年的日达仙赚钱能力强,短期被仿制的压力不大,而且自己也有布局研发的新产品。

但是不管除日达仙以外的上市产品,还是“在研产品”,大多都是合作伙伴的研发产品,赛生药业只是获得中国的销售权利。

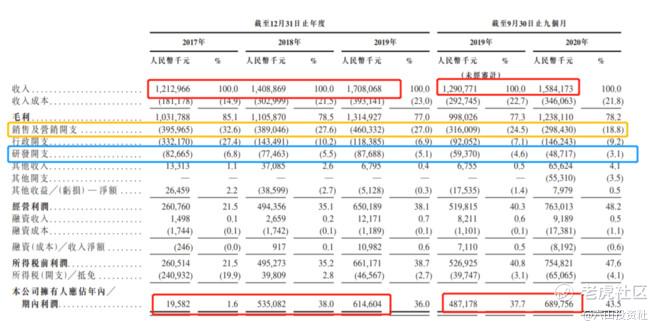

再看看研发支出和销售支出的巨大对比,2019年销售支出4.6亿,研发支出仅0.88亿。随便去翻一个港股上市的创新药公司,一年研发烧掉几个亿、十几亿轻轻松松的。

在赛生药业的高管团队中,大量都是有医药销售经验而非研发经验的背景,创新基因和能力是不足的。

赛生可以选择成为合作伙伴的中国销售专家,这是公司自己的决策。但是又想描绘一个有创新研发前景的画卷,想去给投资者讲个更好的故事,这个我是不看好的。

04 市场情绪

1)基石投资者

博时资本、上海医药、中邮基金、IDG、太平资产等11名基石投资者认购了合计47%-52%左右的份额,有6个月禁售期。

不过其中也没有常见的擅长生物医药投资的明星基石。

2)保荐人

摩根士丹利、中金、瑞信担任保荐人,中金担任稳定价格操作人。中金的稳价能力,真是一言难尽,不知道这次咋样。

3)市场热度

坦白说这次的市场热度有点超出预料,第一天就有大量融资申购,目前也超购了218倍。

有人说是“先声第二”,也有人说“市盈率这么低,毕竟是医药公司,大家认购也这么积极,情绪不错”。

关于市盈率低这个事儿,首先是2020年受新冠影响,公司收入有不少增长,所以按2020年盈利看显得市盈率低,但其实不可持续。

另外市盈率低不是看好的理由,好公司有想象力才是。市盈率的作用是,对于好公司来说市盈率也不能太高、太贵。

也就是好东西不那么贵的可以入手,而不是去贪图便宜货。

05 总结

打新也是个很神奇的事情,基本面是一个因素,但是新股首日涨不涨市场情绪也很重要。不咋的公司被炒起来的例子也不少,非常艺术。

赛生药业我个人不太看好其前景,毕竟有竞争加剧的趋势,但是首日涨不涨还是市场说了算。

我觉得赛生的赔率和胜率都不好,本次我会仅会微量参与下。

今年后续还有不少新股,机会还多的是,挑好的参与就行了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。