高通Q4:业绩强劲,无惧ARM断供,未来更值得期待!

美股盘后,手机芯片霸主高通发布了2024财年四季报,对应截止今年9月29日的季度数据,业绩大超预期,盘后股价大涨6.3%: $高通(QCOM)$

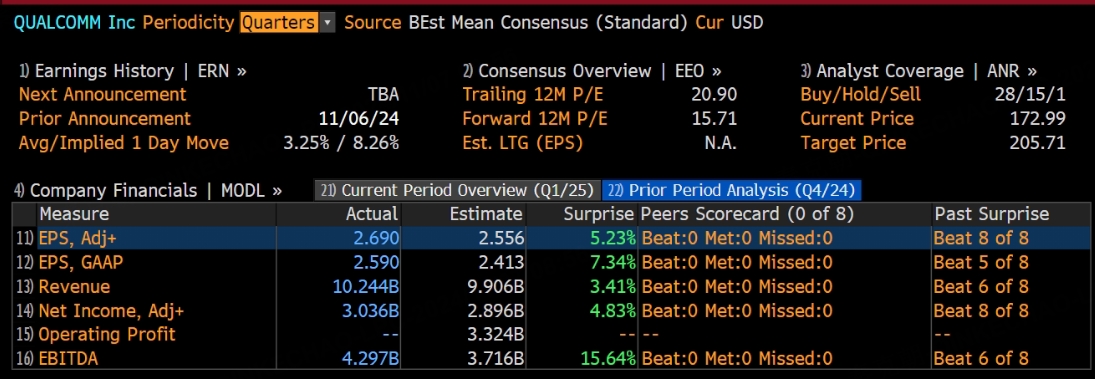

从预期上看,分析师对四季度营收预测中值为99.06亿美元,实际值102.4亿;预期每股收益为2.4美元,实际值2.59,悉数超预期:

展望下季度,高通预计营收在105-113亿,大幅高于分析师预期的105.4亿,预计调整后的每股收益在2.85-3.05美元之间,同样大幅高于分析师预期的2.81美元!

从业绩上看,高通本次财报非常漂亮,但股价一言难尽,下半年走势不禁弱于半导体,甚至跑输了指数!加上中途传出ARM断供的消息,高通真是生不逢时!

但是,无论是手机芯片,还是新杀入的PC和汽车市场,高通都有望充分受益,从估值上看,高通当下的市销率还不贵,或仍有上涨空间!

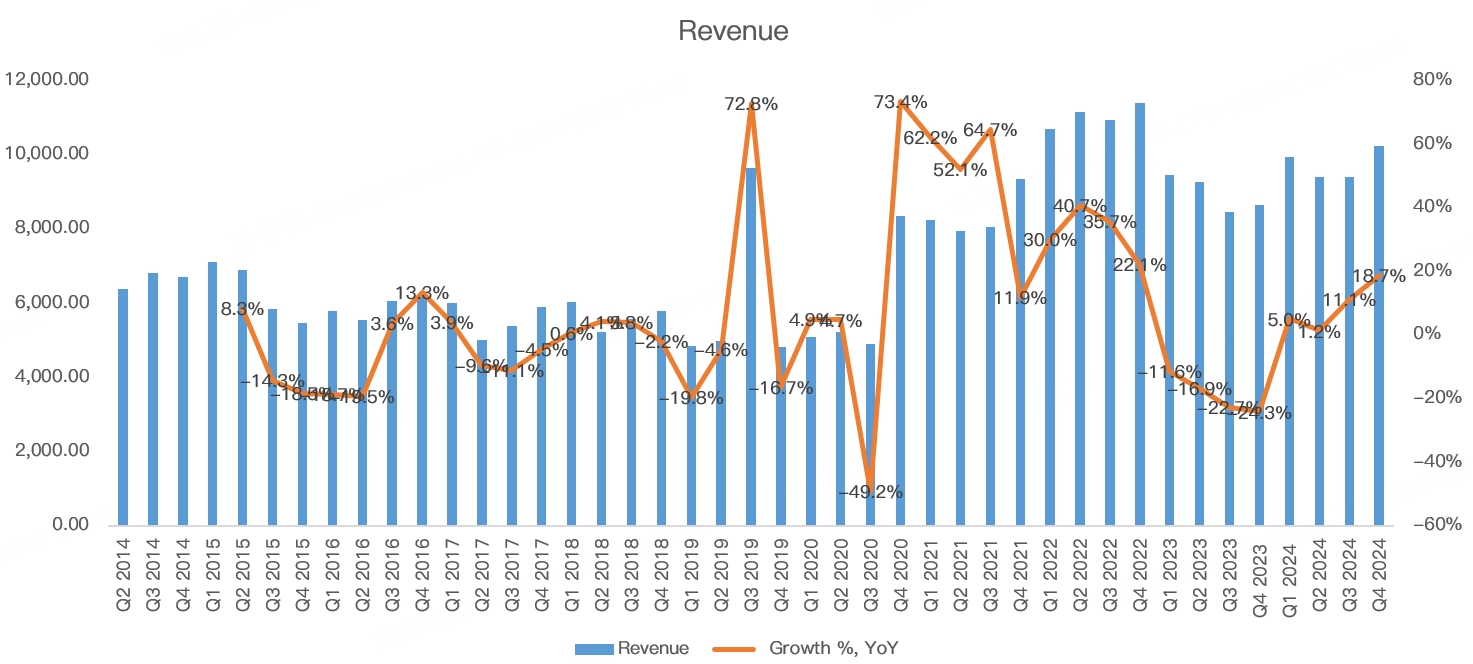

具体来看,高通四季度营收102.44亿美元,同比增长18.7%:

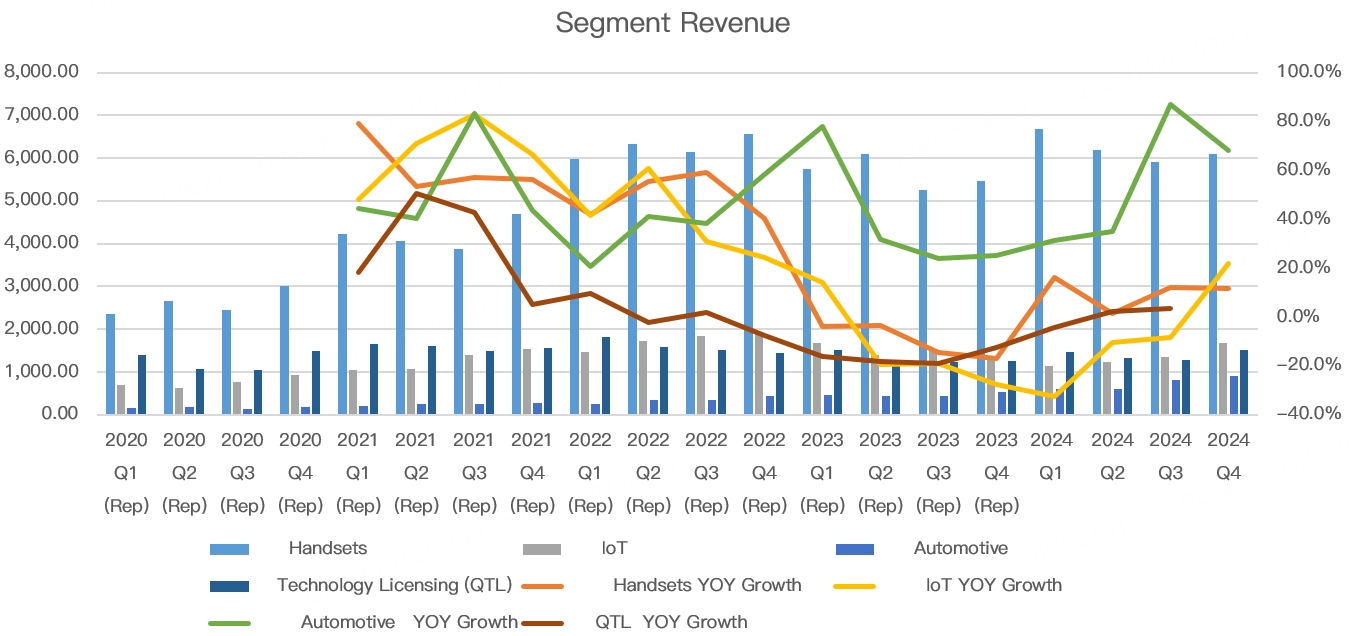

分业务来看,核心的手机芯片营收60.96亿,同比增长11.7%,略高于分析师预期的60.44亿;IOT营收16.8亿,同比增长21.7%,高于分析师预期的15.5亿;汽车芯片营收8.99亿,同比增长68%,高于分析师预期的8.16亿;技术授权营收15.2亿,同比增长20.5%,高于分析师预期的14.4亿:

手机芯片的增长不仅受到手机出货量提升的带动,亦明显受益高端机型销量提升,如根据分析机构TechInsights的最新数据,2024年第三季度全球智能手机出货量同比仅增长3.8%,而高通手机芯片营收增速却达到了11.7%。

展望2025财年,高通预计全球手机出货量将同比增长5%或更低,凸显手机行业不会大幅复苏的信号,毕竟在手机功能更新陷入停滞后,消费者换机周期大幅延长。

但随着AI手机时代来临,相应功能会率先出现在高端机上,高通是安卓高端机芯片的霸主,充分收益,而且AI手机芯片的价值比传统的有所提高,可以给高通带来量价提升的机遇。

除手机外,高通今年新进入了PC市场,推出了骁龙X Elite系列芯片,高通将此部分的收入归于IoT,从四季度来看,IoT营收16.8亿,同比大增21.7%,是高通增速最快的业务单元!尤为值得注意的是,而上个季度,IoT营收增速还下滑了8.5%!可见高通进入pc市场对整体业务有明显助力。

财报会上,高管称搭载高通pc芯片的平台数量达到58个左右,而5月份刚推出时,只有20个!

AI PC于高通而言,完全是增量市场,考虑到AI PC对性能和功耗需求大增,而高通在此领域有成功的经验,完全有可能从英特尔、AMD手中抢夺市场份额!

除了PC外,高通在汽车芯片市场更耀眼,四季度营收达到8.99亿,大增68%。

如果跟踪恩智浦、安森美等汽车芯片业绩,它们普遍受到汽车厂去库存的影响,表现疲软,而高通却一直在突飞猛进,主要是高通的智能座舱芯片主要应用在新车型上,此前并未大面积普及,同样是新增市场。

如果你关注中国新能源汽车厂家新近发布的车型,你会发现,自动驾驶芯片往往被英伟达的orin垄断,而智能座舱芯片,几乎清一色是高通!

中国新能源汽车走在世界前列,或预示着未来其他传统燃油车也会跟进采用高通的汽车芯片!

这块业务依然前景无限。

除了本身的业绩之外,高通和ARM之间的专利争端也受到分析师的关注,但一如既往,高管只是让投资者放宽心,静等12月的法院裁决。

在之前的文章中,我已经详述过两家公司的争端,从目前的情况来看,虽然ARM是芯片设计底层架构,但高通通过收购Nuvia,有望实现自研架构,未来摆脱arm的束缚是大概率事件。

因此,从传出ARM断供高通的消息出来后,高通初始跌幅大于arm,但后续市场逐渐反应过来,高通的表现反而比ARM要好。 $ARM Holdings Ltd(ARM)$

因此,arm方面的风险不足为惧,高通在AI时代仍是最受益的芯片巨头之一,估值上仍有向上提升的可能!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我也不着急·2024-11-07高通未来前景不错,AI芯片很有潜力点赞举报

- 春懿曦明·2024-11-07OK点赞举报