跟谁学Q4:唯一盈利的在线教育公司,亏大了!

跟谁学Q4财报数据出炉,盘前一度大跌20%。这让$跟谁学(GSX)$ 瞬时登上各大财经APP的推送,小小上了个头条。但要知道,财报可是下午1点多就发出来了。

1 盈利少没关系,亏大就不好

首先盘点下本次财报基准数据:营收和EPS。跟谁学miss了EPS这部分:

净利的miss,对于以PS作为估值基准的在线教育行业也许并非大事。之于跟谁学不同的一点是,公司此前被标榜为“唯一盈利的在线教育公司”。而如今一个季度就亏6个亿,反差有点大。不过上季度亏更惨,投资者应有预期。在此小小回顾上季度历史:

Q3跟谁学净亏损9.33亿元,而去年同期为盈利190万元。财报发布后,跟谁学股价一度暴跌超过22%,当天收盘股价跌幅有所收窄,最终下跌约8%。

鉴于今天跟谁学一度也暴跌20%,未知能否复刻上季走势。以及早在上季Q3财报前,公司股价就曾有小插曲,当时跟谁学一天大跌30%。

原因据传是:

Q3财报数据提前泄露:跟谁学三季度市场预期收入21.2亿,实际低于20亿;销售费用20亿,预期12亿。

所以熟悉跟谁学历史的同学,对今天的市场波动,可能更有平常心。谈及这一点,可再补充说明为何跟谁学最近涨势喜人。2021年开年至今,跟谁学涨幅62%,最高翻倍不止。市场推测原因如下:1)中国近期新冠疫情复发带来对在线教育的积极情绪,以及2)美国散户投资者针对跟谁学的逼空行为。

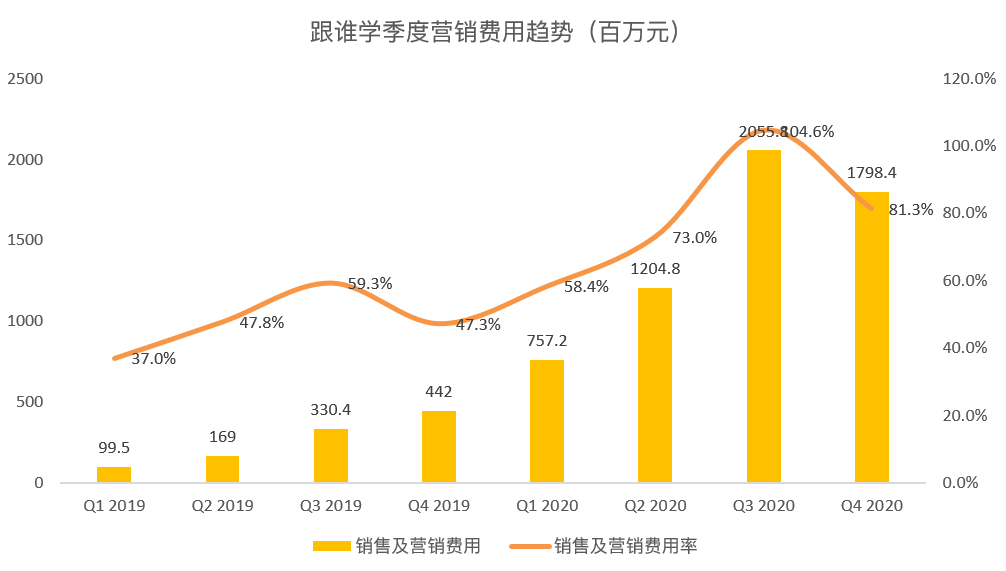

最后不妨关注跟谁学本季为何净利再次miss,就像上季度营销费用的飙升,本季度虽有所刹闸,但对跟谁学而言也属高位。

比较遗憾部分在于,营销支出的豪放,或未达到公司想要的增量效果,从营收增速即可见之。

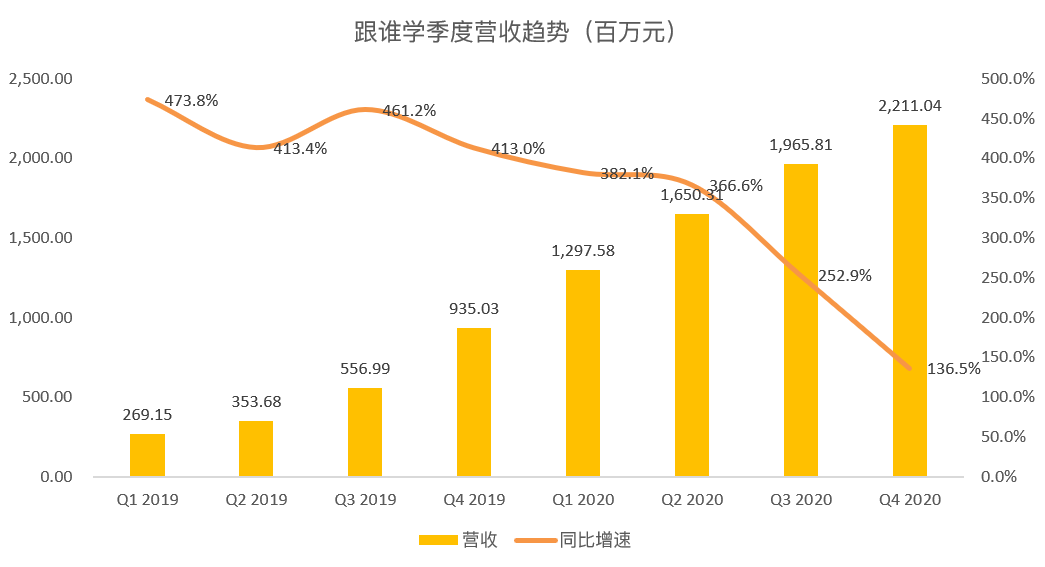

2 营收增长步入1时代

当季跟谁学营收22.1亿元,同比增136.5%。增速固然亮眼,却是上市来最低,更不及往季。以及季度增速滑下200%,来到1开头了。

这些分析师早有预期,跟谁学并没有惊喜之举。营收增速事关估值,意味着股价信心,对跟谁学这样争议大的票就更重要。

3 估值要用市销率

对普遍不盈利的在线教育行业,市场通常用市销率作为估值指标。

具体到跟谁学,当前招商证券预期公司20-22财年的收入复合年增长率约为58%。基于8倍21财年预测市销率,有给到目标价62美元。巴克莱给到63,同样基于8倍市销率。摩根大通给到63,基于7倍EV/S。

这些估值论据有考虑到跟谁学收入/学生人数增长有所放缓,以及经营费用受获客成本的增加而结构性上升。

最后

在跟谁学公司发展中面临的一些挑战,诸如:

中国在线教育市场竞争激烈,可能收入增长乏力;

跟谁学越来越强调的“明星教师”模式增加了公司的风险;

公司的大班模式到了一定体量,要想持续获客、增长,流量成本就会更高...

在销售费用居高且未有超预期的营收增量下,可能成为困扰跟谁学投资者一段时间的主题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[强]

[思考] [思考]

[强] [强]

[思考]

[微笑] [微笑]

[微笑] [微笑]

[思考]

[微笑] [微笑]

和有道对比,

18块钱左右比较合适