中国神华三季报:高股息、高分红、高潜力

中国神华Q3营业收入2,538.99亿,同比增0.57%; 归母净利润460.74亿,同比增-4.55%; 扣非净利润460.34亿,同比增-3.72%。

本报告期单季度营收同比3.37%;归母净利润同比10.54%;扣非净利润同比11.54%。

只能用一个字来形容——稳

为什么说问,我们看一下这几年煤炭的价格变化情况,2024年煤炭的价格整体是低于2023年的。另外,根据,1-9月的规上企业利润的情况,其中煤炭开采和洗选业利润相比去年同比下降了21.9%。在利润下降近20%的情况下,神华利润也就小幅下降。

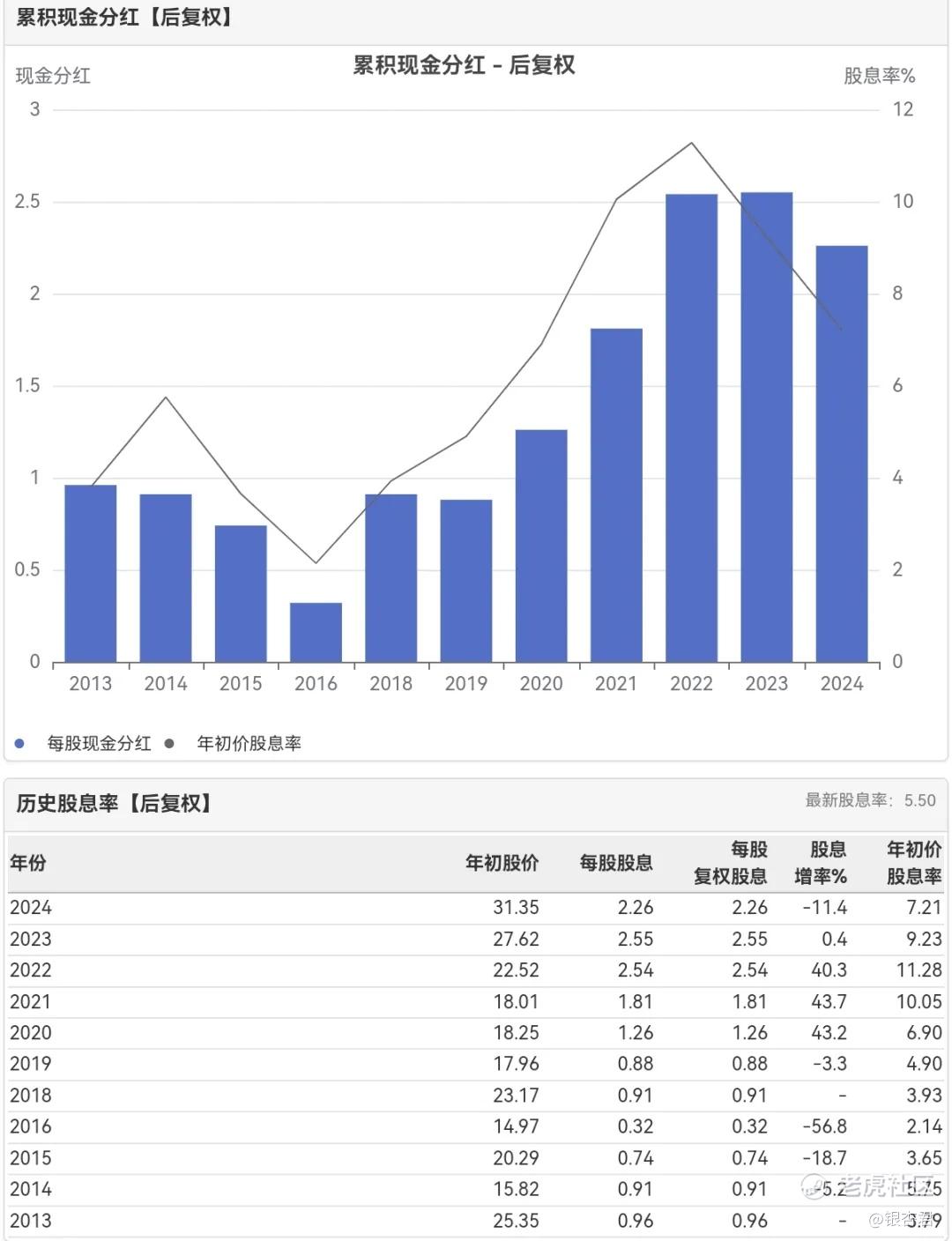

历史股息和股息率

去年基于年初股价的股息率是9.2%,今年基于年初股价的股息率是7.2%,今年基于最新股价和最近一年分红计算的股息率是5.5%。

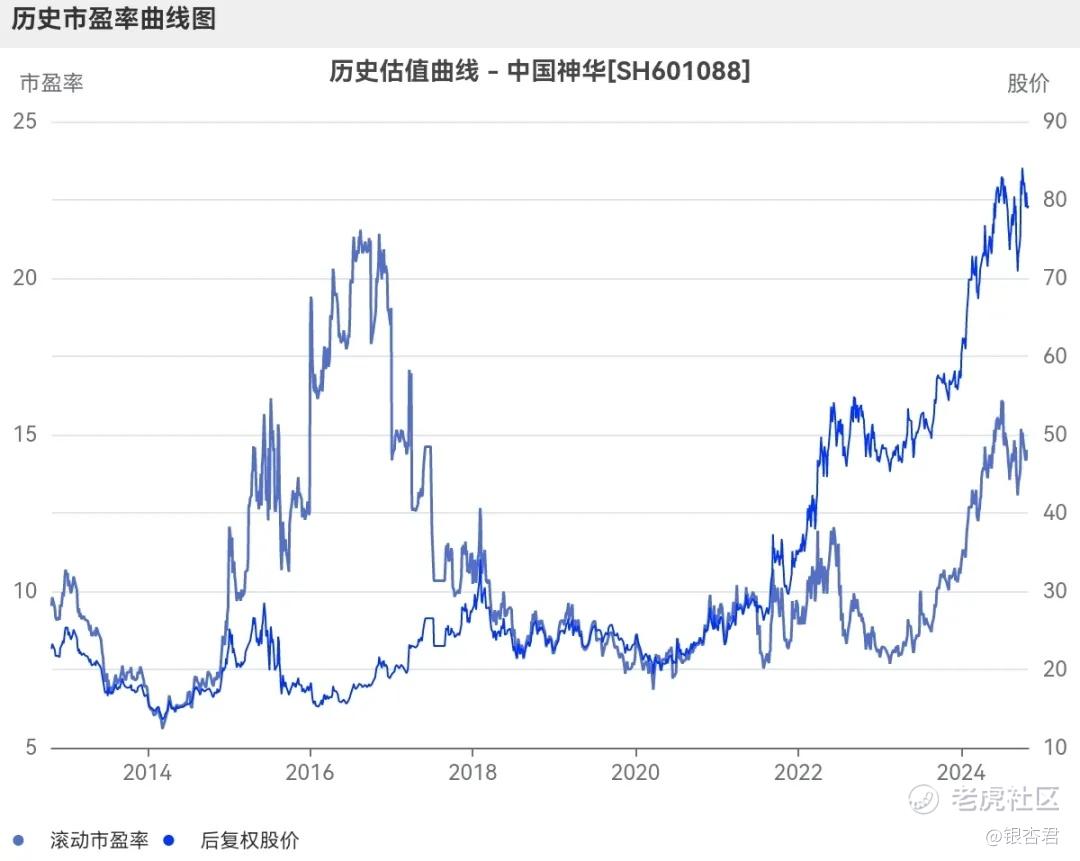

当前静态PE是13.6倍左右,滚动PE是14.1倍左右,市净率是1.9倍左右。

最近12年的现金分红股息率历史曲线图如下:

以2024年年初股价算,2024年的股息率高达7.21%,保持了最近5年的高股息率。最近12年来有一年分红较低及中断过一年分红,期间基本保持了稳定并有较高增长,每股股息增长了一倍多。最近5年来可以说是难得的高股息率了。

以最新股价计算,最新的股息率在5.5%左右,是最近5年来最低,主要是分红有所下降及股价上涨了。

也就是说,最近12年来,前期业绩波动较大股息波动较大,后期保持了高股息,平均股息增长还不错。

历史投资增长

最近12年来一次性投资的历史增长曲线图如下,年化收益达到了10.9%左右,算不错的收益了,远超投资沪深300指数基金,赶上了中证红利指数基金:

最近12年每月定投投资的历史增长曲线图如下,年化收益达到了17.8%左右,远超定投沪深300和中证红利指数基金的收益:

定投的高收益,主要得益于期间经历了定投的微笑曲线,也就是前期股价下跌和涨幅较慢,后期股价涨幅较快并保持了高位。这样的投资增长历史表现,也是妥妥的大牛股了!

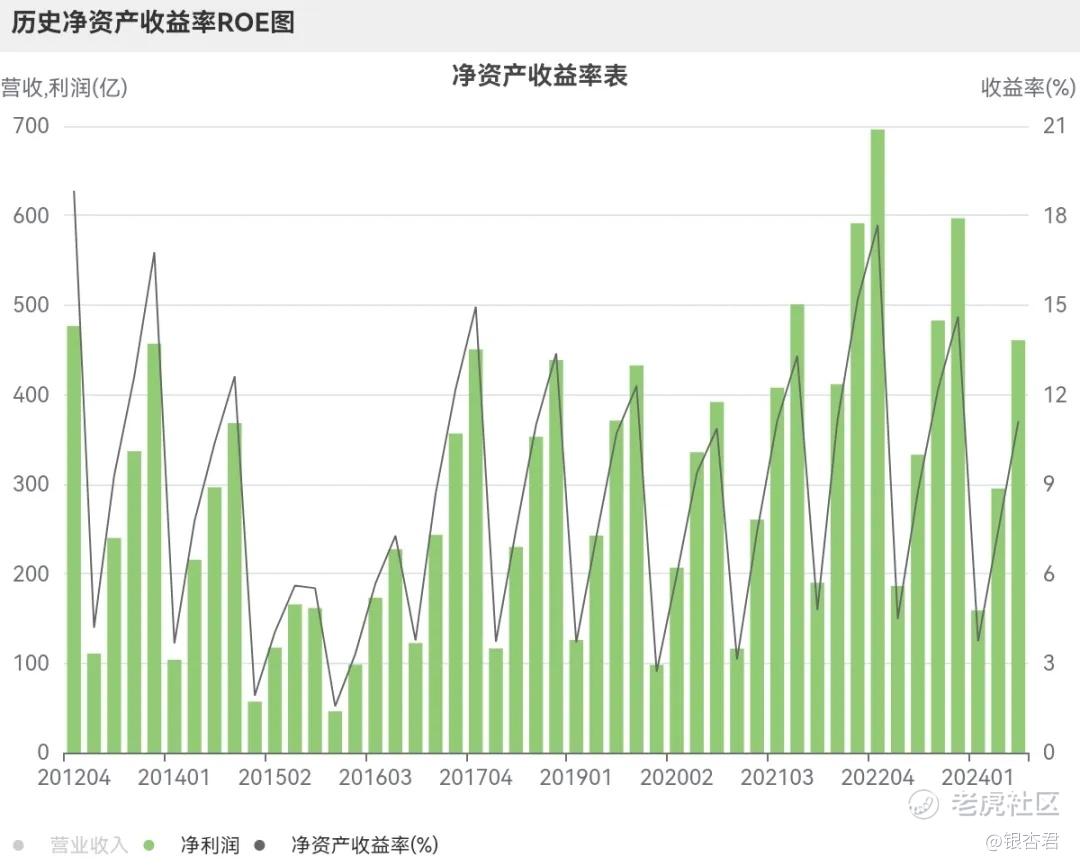

历史ROE和估值

最近12年的净资产收益率ROE历史图如下,ROE相对比较稳定,最近几年还有所增长,最近3年持续突破了12%:

最近12年来的历史估值,市盈率和市净率曲线图如下:

最近12年,滚动市盈率主要在8到15倍的范围,当前滚动市盈率是14倍左右。市净率主要在1到2倍的范围,当前接近2倍左右。从估值曲线看,市盈率市净率处于高位范围。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。