赛力斯在持续的主升中,理想经历PDD的黑暗时刻

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、赛力斯业绩好,果然盘中大涨

今天赛力斯的走势比较有意思,开盘的时候还是跌的,后面逐步拉起,盘中涨幅接近涨停,后面随大盘走低被带下来了一点。

赛力斯的走势整体还是和基本面有关联的。今年不断的有调整,但是从9月份开始进入主升,

甚至和大盘都关系不大,10月8日大盘大调整,赛力斯属于调整比较小的,在之后不断上涨。

对于赛力斯,从基本面来看,还是要看估值,按照赛力斯的三季度业绩推算今年全年的业绩,也可以推算明年的业绩。今年60-70亿净利润,明年120-140亿净利润,明年的净利润有翻倍的可能。

从明年的利润来看,赛力斯不贵。从今年的利润对应的PE来看不便宜。

赛力斯一直是走势比较鲜明的,要不是主升,不断的上涨,要不是横盘调整,要不是下跌。

很少无规则的乱动。

赛力斯这波主升会到多少,也是很多朋友关注的问题。其实,和大盘情绪有关,也和主力资金的运作有关。因为目前的走势没有偏离基本面。

二、理想经历了PDD黑暗时刻

最近大盘对个股的财报要求非常高,这已经完全是情绪性的。

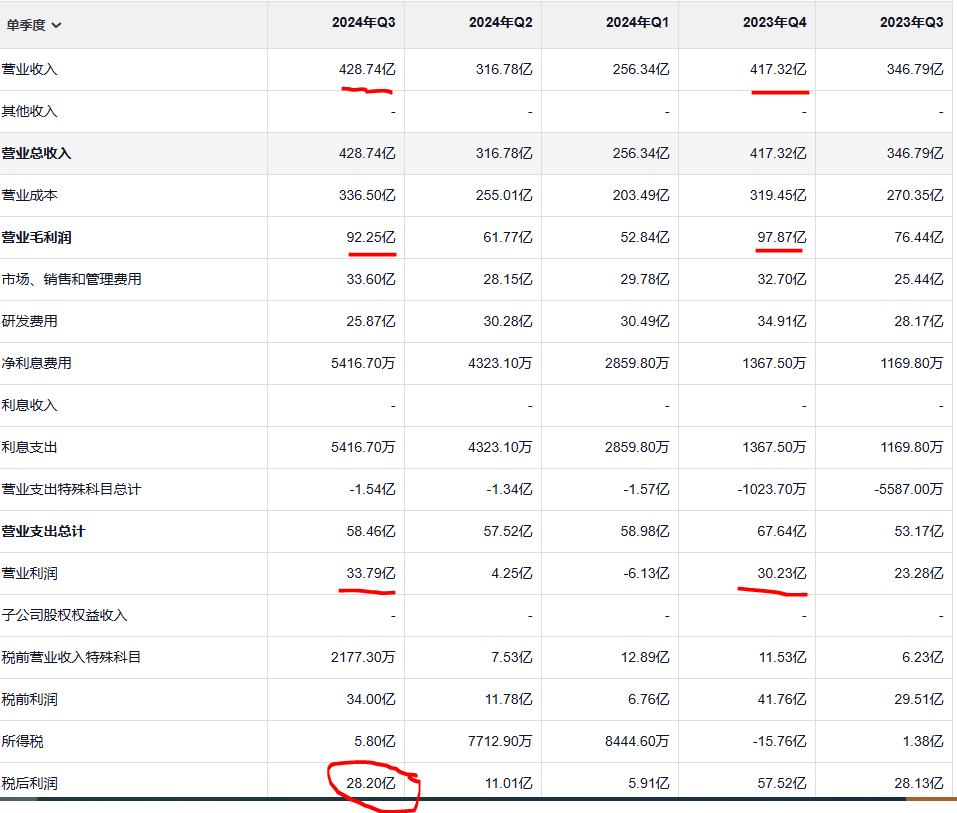

今天理想发布了财报,是一份非常好的财报。

收入创历史新高,营业利润创历史新高。

毛利居历史第二,Non-Gaap净利润34亿,居历史第二。

其实营业利润、营收是体现理想盈利能力,赚钱能力的。

至于Gaap利润,三季度的特殊科目贡献利润很少,这基本是投资收益,和盈利能力无关,然后交了5.8亿的税,对比去年四季度是退税15亿,里外里就差了20亿,加上去年四季度有11亿多的投资收益,这就差了26亿。

这些都和盈利能力关系不大。

所以,我认为从盈利能力来看,三季度的盈利能力和去年四季度是可以媲美的。

但是,市场的反馈是盘前就开始大跌,今天收盘跌13%

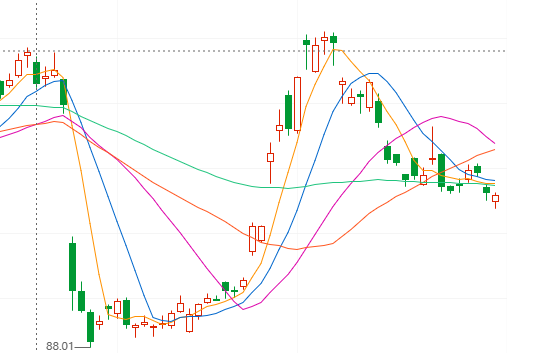

这让我想到了二季度发布财报的PDD,也是业绩非常好,但是电话会议的时候,管理层想给市场降温,想让黄铮不要成为首富,就降低了市场预期,结果,PDD暴跌,

从150跌到88,几乎腰斩。而且是三天连续下跌。

市场的非理性演绎到了极致。

但是,市场不会长期非理性,在一个月之内就不断探底回升,一个月就全部收回失地了,虽然有中概股大涨的因素。

无独有偶,这两天微软发布财报,业绩非常好,财报发布后大涨,但是财报会议后跌了不少。也是市场对微软4季度的盈利的担心,当然,也有微软之前涨幅过大有关。

对于理想的4季度,其实,是明牌。

理想给了16-17万辆车的指引,这个是合乎市场预期的。给的收入指引是432亿元至459亿,认为单车销售价格偏低,其实,理想一直是这样的,就是总收入给的指引会保守一些,汽车销量会比较实际,也会略保守一些。

市场因为这个指引而暴跌?!

理想四季度就算达到指引的中线,16.5万,我认为会接近17万或是超过17万。

那么按三季度的平均车价是27万,因为还有其他收入,我们就按最简单的收入除以销量,就是单车收入是28.14万,那么收入464亿,超过指引的上限,三季度毛利率是21.5%,四季度毛利率还会提示,我认为应当可以到22.5%,那么毛利就是104亿,营业成本62亿左右,盈利利润在42亿,会再创新高。至于净利润,受所得税、投资收益等影响。

理想四季度还有比较大的潜力,明年也会有新车,就算没有纯电,单单增程,也会有不错的增长。

市场的暴跌是认为理想四季度的业绩会很差,让我们拭目以待吧。

经历了Mega的失败洗礼,我认为理想会更成熟。市场也终将给他平反。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。