让某著名油企踩雷的期权策略是什么?

今天市场上传来一个重要消息,说某著名油企因为原油期货的衍生品导致了巨额的亏损,涉事的高管都被停职了,这个重大新闻直接导致今天A股市场被带崩了节奏,涉事油企的股票下跌6.75%。 #期权基础内容 # #期权基础#

据Dots机构投资者社区的传言,是采用了零成本的zero collar期权策略导致了这样大幅的亏损,无论这传言的真假,今天小能手就来拆解拆解啥是zero collar,是不是有这么大的风险呢。

Zero collar,直接翻译过来是零成本领口,名思义,是一种零成本的期权策略。实际上根据传言描述,这个zero collar的策略,更像是RISK REVERSAL这个期权策略,我们暂且不管名字正确与否,先给他拆解一番。如传言所说,用卖出的期权费来拟补买入的权利金,买卖相抵,理论上是不用付出权利金的。当然,0成本是不等于0风险的。

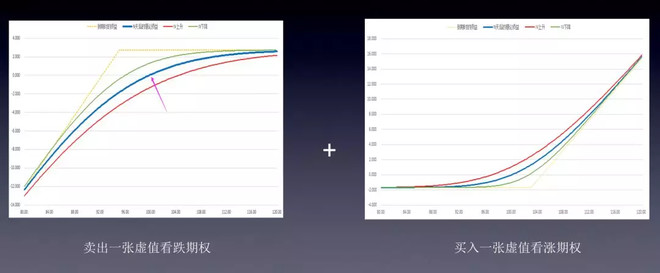

Zero collar拆解开的两条单腿期权策略如下:

而把这两条单腿如图加起来,结果如下:

可以从图形中看出来,盘中的损益特别像一条单纯做多的期货或者股票的直线损益,你一定特别奇怪,这图形怎么能爆仓呢?

我们假设最不利的情况,像今年的原油一样,不停的大幅下跌,那么最终最坏的情况是损失了买的那张期权的权利金,同时卖出期权的那条腿亏损。

最大的风险恰恰出在卖出期权的这条腿。

如果账户里留足了原油期货接货的资金,那么最大的风险就是自己的亏损如同购买原油期货一样,大不了我高价把原油买回家,转头再卖掉就是了。

然而,问题很可能又出在这个杠杆上,如果账户里没有留足买货的资金,而仅仅是杠杆保证金的交易的话,如此大幅的亏损乘上期货期权接货后的十倍杠杆的话,爆仓肯定是板上钉钉的。

所以,问题应该并不是出在卖出期权上,而是出在没有留足足额的资金去应对期权反向波动的接货风险。

由于目前所知的信息有限,大胆猜测下应该还是我们熟悉的old story,从之前的中X 油卖出大量看涨期权导致爆仓,亏损高达5.5亿美元(公司净资产仅1.45亿美元),并致使当时的负责总经理在新加坡被判入狱4年多。到近期的天然气暴涨,导致卖出大量看涨期权的James Cordier爆仓,全都是同样的手法相似的故事,用超出自己账户资金的限额杠杆式的卖出期权,常常成为交易员通往地狱之路的开始。

James condier在视频网站上向自己的客户致歉。

总之,小能手相信这样的事故还会一再发生,就如同车祸无法完全避免一样。我们还是要了解,衍生品的创设的初衷是为了管理风险,也确实大大提高了交易的胜率和盈亏比。

但是如果缺乏对自己所操作的衍生品本身的特性和风险的认知,或者无视风险盲目操作。就如同闭着眼睛超速开车,再强大的交易员也会倒在冲锋的路上。

$天然气ETF-United States(UNG)$ $原油做多-iPath GSCI(OIL)$ $美国原油ETF(USO)$ $中石化(SNP)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这种情况下,如果油价上涨,,中x油手中有杠杆call,,是否可以cover爆仓损失呢