万科迎来史上最差财报,但曙光已现

万科从没有过这么差的成绩单。

根据2024年三季报,万科前三季度实现营业收入2198.95亿元,同比下降24.3%;归母净利润-179.43亿元,同比下降231.7%;扣非归母净利润-144.68亿元,同比下降221.0%;经营现金流净额为-48.48亿元,同比下降2160.0%;EPS(全面摊薄)为-1.504元。

但是,本文并非唱衰,作为万科的小股东,我从这份财报中看到了曙光。

首先是:万科三季度的销售单价在上升。

根据财报数据披露的合同销售面积和合同销售金额可以计算得出,今年上半年万科的合同平均销售价格为13553元/平方米,而三季度则是13767元/平米,幅度虽然不大,却是实实在在的上升。

这可以看作是一个节奏的转变:如果万科只是急于瘦身,那么平价乃至降价抛售是必要条件,未来可能会看到更高的营收和更加惨不忍睹的净利润,但三季度的合同平均售价提升了,未来可期了。

说到净利润,万科居然亏了近180亿元,这相当于亏没了一家中小型上市公司的总市值,也是万科历史上从未有过的情况。

但必须要知道这些钱,万科是怎么亏的。

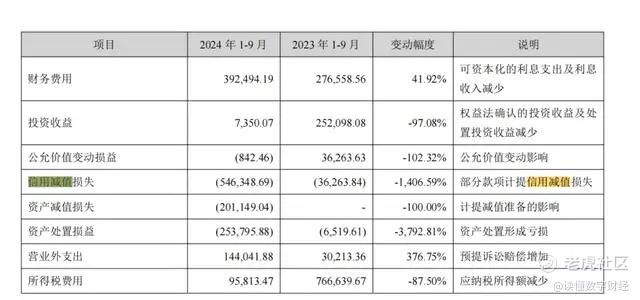

下图中(图中单位:万元),是万科利润表变动幅度较大的科目,其中信用减值损失、资产减值损失和资产处置损益占了大头,合计约百亿元左右,且这三项全部是计入利润表的科目。

由简入繁,先说最简单的资产处置损益,这一项在上半年的金额约为-25.46亿元,主要是处置深圳总部基地项目所致,很明显:虽然卖楼亏钱了,但影响不到基本盘的运作,还能补充现金流。而第三季度不知道万科又卖了啥,导致前三季度该科目总额约为-25.37亿元,亏得还变少了一丢丢。

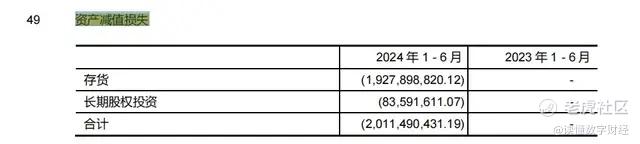

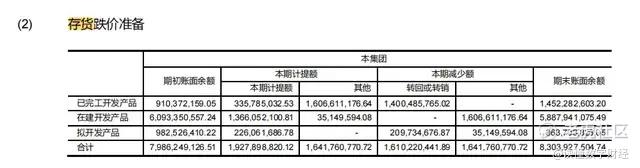

其次是资产减值损失:前三季度万科资产减值损失“2,011,490,431.19元”,将这个数据表述的如此完整,是因为这一金额与半年报不能说很接近,而是一模一样。那么上半年的资产减值损失怎么来的?绝大部分来自于存货跌价准备,其实还是房产售价下降因素导致的。(下图单位:元)

但问题来了,上文已经提到万科三季度的平均售价是在上升的,那么三季度计提存货跌价准备是不是可以转回一部分?但前三季度资产减值损失却与上半年一模一样,这说明万科并没有将这部分转回,你说这有没有可能再为年报的惊喜做准备?

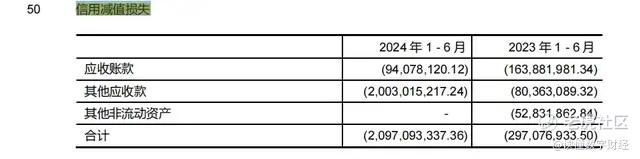

最后是信用减值准备,这部分金额最大,接近55亿元。而且较上半年大幅增加34亿元,怎么会这么惨?但三季报没有披露更多细节,且金额较上半年变化太大,所以难以分析,但从上半年的信用减值损失来看,“大筐”其他应收款应该有很多故事,期待年报中有详尽的披露。

综上,万科虽然还在亏损之中,但情况并没有那么糟。

而且,即使前三季度亏了近180亿元,三季度亏了近81亿元,但三季度万科的经营现金流依然是正的,这是生命力的体现。

在债务风险上,万科三季度末的有息负债较上半年末有小比例的压降,意义不大。

但流动性风险当下对于万科而言或许已经不需要有太多担忧,重读下住建部部长倪虹的原话:年底前,将“白名单”项目的信贷规模增加到4万亿。城市房地产融资协调机制要将所有房地产合格项目都争取纳入“白名单”,应进尽进、应贷尽贷,满足项目合理融资需求。

在“应进尽进、应贷尽贷”的精神下,难道要担心万科不在“白名单”之中吗?

钱,不是问题,流动性,不是问题,房价止跌回稳才是要解决的问题,而三季度的万科刚好在这个问题上,做出了一点成绩,这就是曙光。

再看看三季报中披露的一段文字:受政策利好影响,十一期间市场整体活跃度提升,本集团在十一假期取得良好销售表现,实现认购金额 102.2 亿元,日均认购较中秋假期增长 113%,其中南方、上海区域来访转化率提升明显,国庆较中秋日均认购提升 2 倍以上。

注:作者持有少量万科股票,但近期无交易计划。本文以客观视角分析,但不构成投资建议。

#万科

修改于 2024-11-02 11:00

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。