软银奶大的韩国“亚马逊”上市,一文了解Coupang招股书财富密码

韩国最大的电商平台Coupang下周即将上市,据说有望成为自阿里巴巴之后在美国交易所上市的最大规模非美国公司IPO。有点好奇韩国电商是怎么运营的,于是看了一下招股书,下面简单聊聊这家公司招股书情况,为了方便打字,以下简称为CP公司。

招股信息:

- 股票代码:$Coupang, Inc.(CPNG)$

- 上市时间:3月11日(周四)

- 发行规模:公司出售1亿A类股,股东出售2千万股

- 发行价格:27至30美元

- 募资规模:共36亿美元

- 估值:460亿美元至510亿美元

- 募资用途:一般公司用途,包括营运资金,运营支出和资本支出

- 主承销商:高盛、艾伦公司、摩根大通、花旗银行

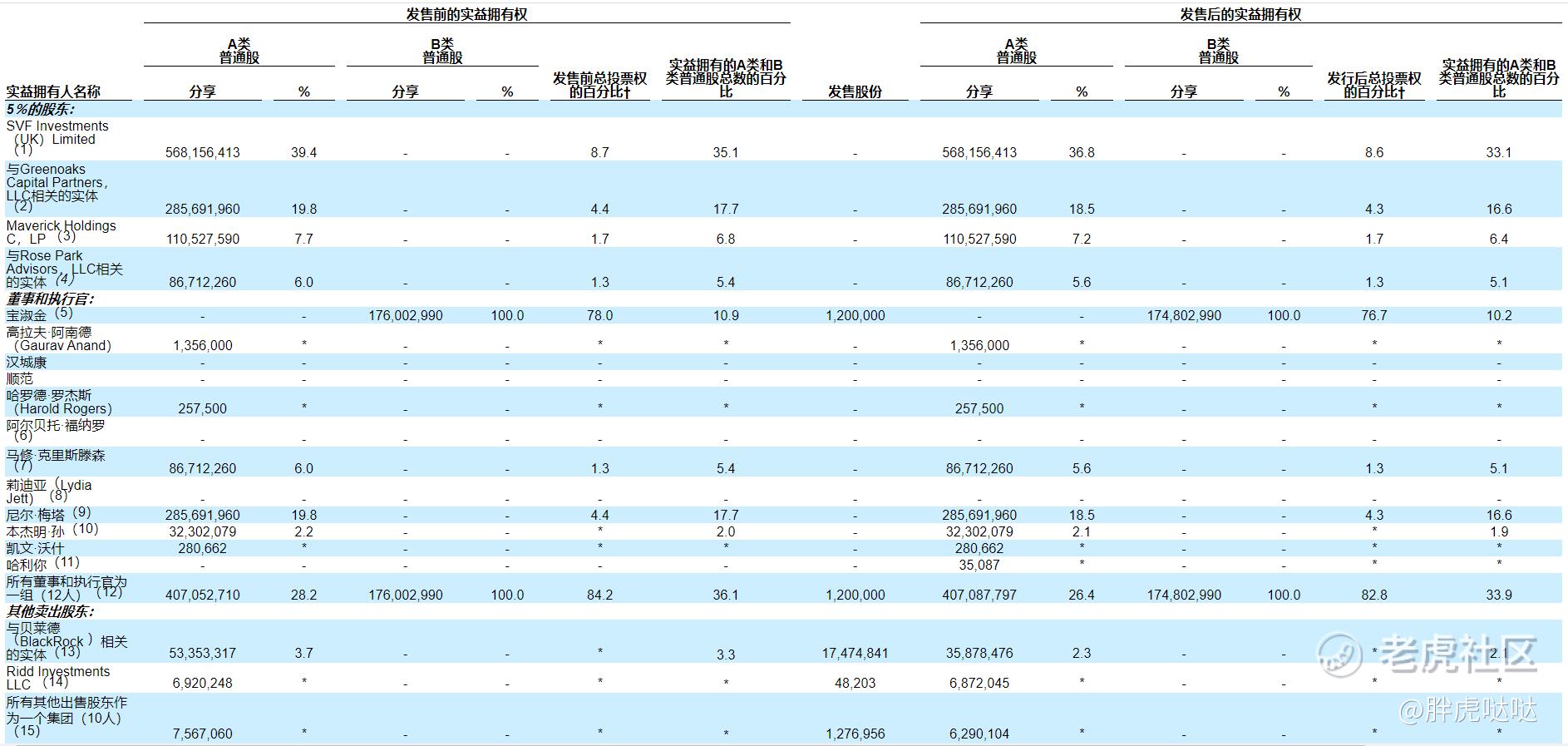

- 机构持仓:这家公司最著名的股东就是孙正义的软银愿景基金,软银从2015年起开始向这家电商公司投资,当时投资了10亿美元,2018年11月软银再加码投资20亿美元,这使得其估值从50亿美元一下子飙升到90亿美元。IPO前软银总持股35.1%,IPO后持股为33.1%;而这次上市打算出售的领头股东则是贝莱德;IPO前贝莱德持股3.3%,IPO后贝莱德将减持1%到2.1%。在IPO之后,Coupang的创始人兼首席执行长金博姆(Bom Kim)持有该公司10.2%的股份。

业务:一个CP=亚马逊+美团+支付宝

Bom Kim是Coupang的创始人兼CEO,他是美国公民,7岁时离开韩国,13岁时在马萨诸塞州上寄宿学校。这位哈佛商学院(Harvard Business School)的辍学生现在住在韩国。2010年,他以类似Groupon的商业模式创建了Coupang,最开始做的是类似ebay的市场,最后转向了韩国的大众消费品市场。

CP公司成立于2010年,公司招股书中号称现在CP是韩国最大的电商平台,从招股书来看,Coupang与其他电商平台相比,最大的优势是依靠自己强大的网络和基础设施,打造了一流的自营物流系统、在线食品配送服务、和数字金融服务Coupang Pay。

韩国共有4800万互联网购买者,截至2020年12月31日的季度,CP拥有约1480万活跃客户,高于截至2019年12月31日的季度约1180万。同期,每个活跃客户的净收入也从约161美元增至约256美元。虽然活跃用户只有1500万左右,但是,2020年韩国总人口数仅为5000多万(网上查的,新华网消息),所以,换句话来说CP的活跃用户已经超过韩国人口的五分之一了,还是挺牛的。

韩国电商界最强的物流业务:

根据招股书,与韩国其他产品电子商务公司相比,CP经营的B2C物流规模是最大的。从2013年起,公司投了数十亿美元来构建端到端的技术和基础架构集成网络,提升客户和商户使用体验,目前公司已经完善了从用户手机下单到客户家门口收货的整个体验。

在Rocket delivery的承诺下,与韩国其他产品电商相比,公司向客户提供了最大数量的自有库存产品SKU数量,即2400万SKU,除了CP的自有库存选择之外,公司还提供来自市场上200,000多家商家的数亿个SKU。为了提升效率,CP还利用人工智能驱动的搜索和个性化推荐为客户提供个性化服务,优化库存采购和风险,增强与供应商的关系,并向客户提供始终如一的低价。

截至2020年12月31日,CP还拥有韩国最大的直接雇用的运输车队,其中包括15,000多名驾驶员,司机直接利用公司的专有软件和定制设计的卡车。

CP的分销网络和最后一英里的交付物流是通过技术精心策划的,该技术可实现完整的供应链可视性和控制。CP独特的端到端履行,物流和技术网络使Rocket Delivery可以为一天中任何时间,甚至午夜之前几秒钟下单的数百万种产品提供免费的第二天送货服务,这比京东物流还牛逼,京东是每天11点前下单可以当天送达,亚马逊的物流也是2013年开始搞的,美国本土Prime会员支持次日达。

而且CP一年365天都支持交付,比韩国任何其他主要的第三方物流公司都多65天,就敬业程度来说,堪称是韩国的顺丰快递。

为什么是CP的物流最强?看到这里,可能有朋友会和我一样疑惑,韩国是没有物流吗?竟然把电商公司生生发展出了最强的物流业务。答案是真的没有,根据招股书,韩国国土只有美国的1%,但其中超过60%的土地为山区。由于地形因素影响,所以在电商发展的初期,韩国是没有一家大型的第三方物流公司能够可靠地提供第二天的大规模交付或每周的每天交付。导致商家只能被迫使用跨物流,配送和交付的第三方服务,将高度分散的解决方案组合在一起。

韩国现有的履约,物流和交付解决方案的零碎性质对发展强大的电子商务生态系统至关重要,这意味着需要大量的资本投资来建立集成的,端到端的网络,以实现电子商务。而CP通过多年的深耕做到了这点。

韩国70%的人口居住在Coupang物流中心的7英里范围内,截至2020年12月31日,CP在30多个城市拥有100多个物流和物流中心,面积超过2500万平方英尺。该公司去年底还表示将投资约2.76亿美元在大邱国家工业园区建设一个技术支持的大型物流中心,为该公司建立全国性物流系统计划的主要基地。

CP公司和亚马逊Prime一样,他们公司也搞了个Rocket WOW会员计划,按每月收取固定费用。给订阅会员提供无限的免费送货服务,并Rocket Delivery上提供了数百万种产品的最低消费额,Rocket WOW会员还可以利用黎明递送,当日递送以及30天免费退货。由于无限免费送货,截至12月31日的季度,2020年,Rocket WOW成员的购买频率是活跃的非会员的四倍以上。

外卖业务:自营杂货店+最大的外卖服务

2019年起,公司开始做在线食品杂货和食品配送服务,其中包括Rocket Fresh的自有杂货库存选择;以及由于韩国现有的食品配送模式主要是“超前生产”,CP开通了韩国最大的在线食品配送服务。根据招股书,CP选择做这个的原因很简单:近40%的韩国人在网上购买新鲜食品杂货,这高于其他发达地区,如欧洲和北美。

韩国消费者餐饮服务细分市场2019年为860亿美元,其中110亿美元来自在线销售,占在线销售渗透率的13%。到2024年,餐饮服务总额预计将增长至960亿美元,在线餐饮服务预计将增长至220亿美元,复合年增长率为15%,即在线普及率为23%。

金融支付业务:一键式付款

目前CP接受多种付款方式,包括信用卡和借记卡,汇款和Coupang Pay。CP在韩国市场上运营的唯一主要付款体验无需额外验证即可支持“一键式”体验。公司完全集成的支付服务在CP的应用程序上提供了无缝的购物体验(通过公司专利的“一键式”结账选项),让客户无需指纹、面部扫描或密码验证就可以购物和支付。CP已经建立了一个由机器学习技术驱动的专有欺诈检测系统,它可以帮助公司发现何时存在异常活动,从而在欺诈交易发生之前防止它们发生。

通过10年的运营扩张,CP成为了集Rocket Delivery,Rocket WOW会员资格,Rocket Fresh和Coupang Eats以及Coupang Pay多个产品于一身的电商平台,写到这里我突然明白了,这家公司的愿景和实操确实是行知合一的,如果做得好,的确可以做到成为让韩国人离不开的公司。

顺便提一下,Coupang的底层服务用的是亚马逊的Amazon Web Services(“ AWS”)的数据中心。公司非常看重技术,CP利用最新的机器学习、数据分析、人工智能,基于云的技术和其他现代工具来为客户和商人提供差异化和可扩展的产品和服务。

财务:你亏钱的姿势也很像亚马逊

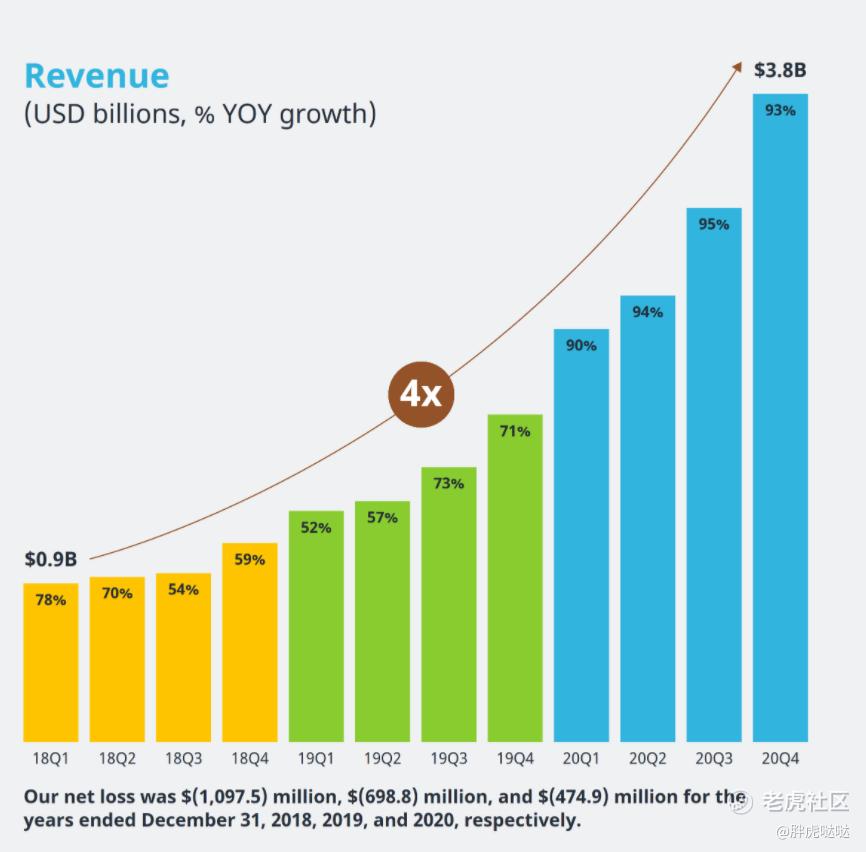

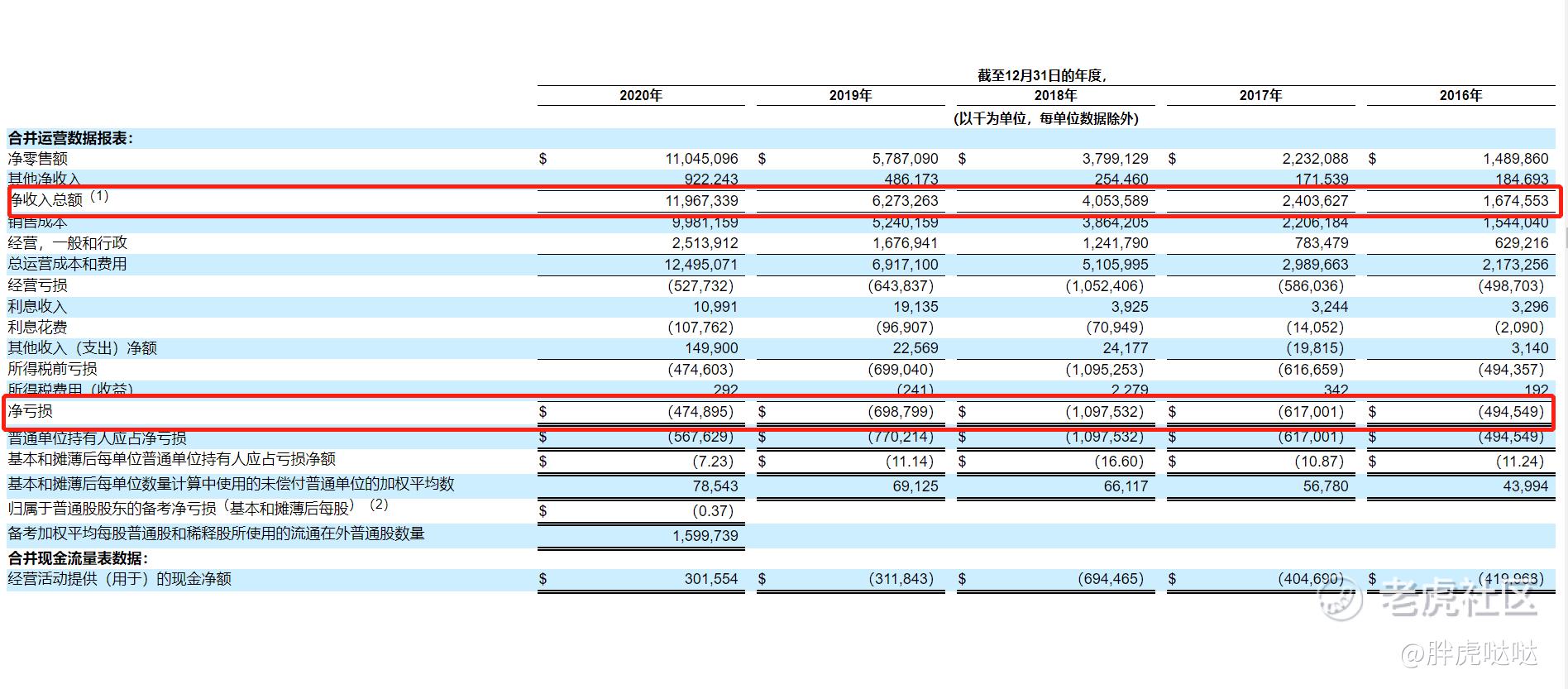

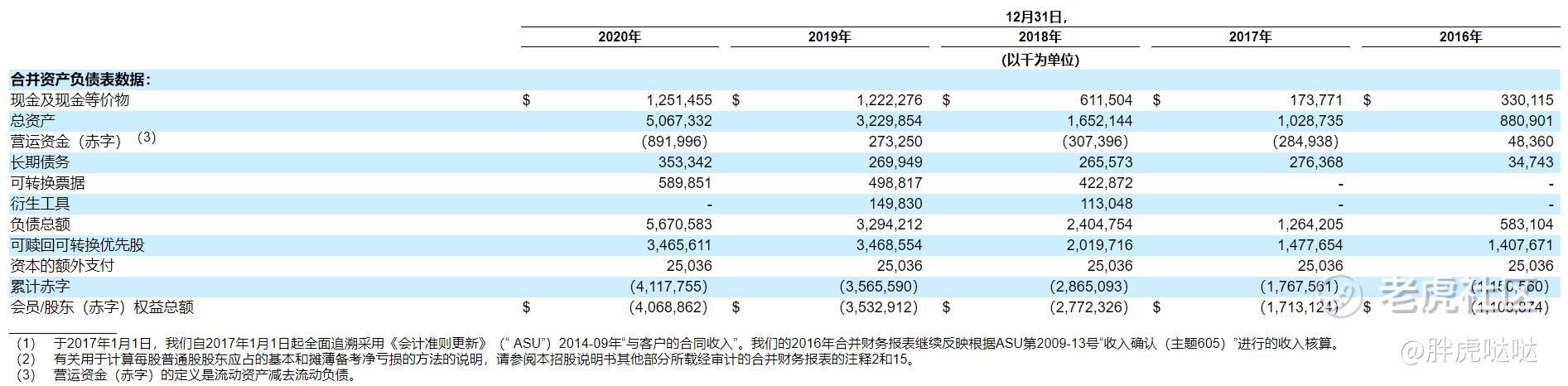

根据公司招股书,公司近5年的收入增长很快,2016年净收入为16亿美元;2020年由于新冠疫情爆发,Coupang2020年净收入增长90%,达到119亿美元,比2019年的62亿美元接近翻倍。

2020年毛利润为20亿美元,比2019年增长92.3%。虽然毛利润可能会在每个季度之间波动,但公司预计从长期来看会有所增加。公司认为随着CP将以更高的利润类别(例如服装,美容和消费类电子产品)的销售额增长,预计公司的绝对毛利润将会增长。随着CP继续在编排技术上进行投资以优化此流程,将继续受益于这些成本的杠杆作用。最后,包括物流和供应链在内的规模经济将推动更高的效率和更低的成本。

来美股时间长一点的朋友都知道,亚马逊曾经亏钱亏了20年,CP公司业务线十分广泛有前景,自然烧的钱也是少不了。根据招股书,CP公司在从2016-2020年期间的5年一直是亏钱的,2020年净亏损是4.7亿美元,5年亏了差不多30亿,刚好可以对上软银投资的30亿。。。。。

根据招股书,CP公司2020年底的现金及现金等价物为12亿美元,但是别高兴的太早,公司的债务金额并不小,2020年底累计赤字是41亿美元...2020年底自由现金流为负的1.8亿美元。。。

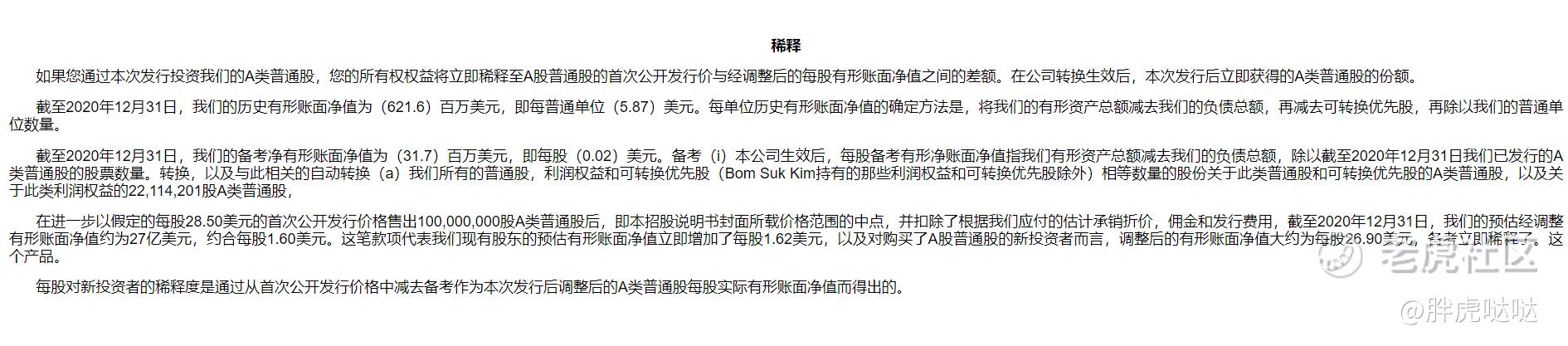

从招股书稀释部分来看,CP公司的前期融资钱不仅花完了,还欠了一屁股债,就等IPO融资救火[吃瓜]不知道为啥,我把招股书翻了三四遍也没找到各个业务线的收入分类和支出分类,我觉得这家公司500亿美元的市值其实非常需要一个落入业绩层面的营收支柱,如果有朋友看到了,麻烦圈一下告诉我。。。

行业前景:做韩国商业公敌

截至2019年,韩国是亚洲第四大经济体,全球第12大经济体,国内生产总值(GDP)为1.6万亿美元,人均GDP为31,847.48美元。2019年,韩国在零售、食品杂货、消费者餐饮服务和旅游方面的总支出为4700亿美元,预计到2024.49年将增至5340亿美元。

韩国拥有世界上最大和发展最快的电子商务机会。2019年电子商务总支出为1280亿美元,预计到2024年将增至2060亿美元,这意味着复合年增长率约为10%。韩国所有互联网买家的电子商务总支出预计将从2019年的约2600美元增长到2024年的约4300美元。

因为公司的前期投入建设主要是物流业务,公司的广告业务还在初期阶段,根据招股书,在中短期内,CP预计这一产品将扩大公司总目标市场,包括广告市场,该市场在2019年为120亿美元,预计到2024年将增长到140亿美元。

竞争对手:因为这公司的业务太齐全了,从招股书的表述来看基本就是与韩国线上线下物流、搜索引擎(主要是购物)、外卖、支付、供应商、零售业...为敌,简称:韩国半个商圈的公敌[笑哭]

根据招股书,对于CP来说,作为韩国公司有两个优势:首先是:截至2018年,韩国人口中有96%使用智能手机,韩国人注重效率,能够非常快速的适应在线购物模式;第二就是:数十年来,韩国的线下零售业一直由一小部分由家族经营的企业集团主导,他们囊括了百货公司,大卖场,便利店和家庭购物;导致韩国没有和美国一样发展进入大型零售行业的时期,这种趋势很像中国零售市场的发展,在没有大型零售的广泛发展的情况下,中国也直接进入了电子商务发展期。

总结:

从招股书来看,CP的目标绝不仅仅是做电商,公司依靠自建物流,想做的是一款同时拥有电商、外卖、支付功能的超级APP。毫无疑问,Coupang是一家有软银大腿、业务线非常有前景的独角兽公司,但是公司资金紧张,只能选择流血上市也是不争的事实。作为新股来说CP已经是值得投资的公司,唯一的问题就是,投行肯定不会放过这家公司,而且公司本身非常缺钱,那么高管和投行极有可能达成一致:定一个较高的IPO价格,以及上市当天被爆炒。所以,我建议各位在决定是否要买Coupang的时候要想清楚,好公司买入的时机也很重要。如果选择当天进场就要考虑站岗的风险,如果有耐心,可以选择更平稳的时候买入,看看我家富婆$Bumble Inc.(BMBL)$ ,经历了崩盘,现在的股价正常多了[笑哭] 还有一点是,参考C3.Ai和Snowflake的首次财报后表现,首次发财报之后,这些含水分(大佬加持)上市、业绩不够亮眼的新股都会遭到华尔街的铁拳暴击,我个人感觉这是一个很好的买点,但是因为最近市场不稳,我的操作是按耐住抄底的心,躺平不看账户[喷血]

韩国亚马逊500亿美元上市你心动吗?(单选)

韩国亚马逊500亿美元上市你心动吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[微笑]

[思考]

[强]

[思考] [思考]

[思考]

[强]

[微笑]