金川国际:通胀预期行情与大宗商品中长期牛市格局的最优选项

通胀预期之下的权益资产VS大宗商品,谁更有机会?

近期,市场因对流动性收紧预期持续升温,从而导致美国十年期国债收益率快速上行,最终引发了全球股市及大宗商品快速下跌。

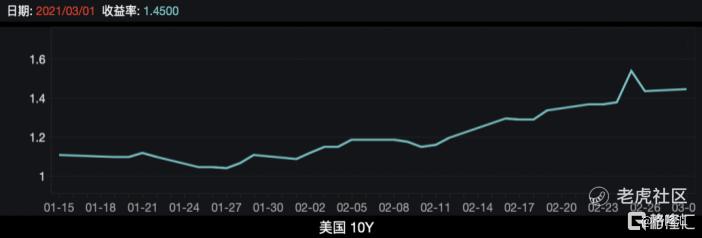

首先从权益投资来看,我们观察到美国十年期国债的收益率,从2月1日的1.09%快速攀升至当前的1.45%附近。

(数据来源:wind)

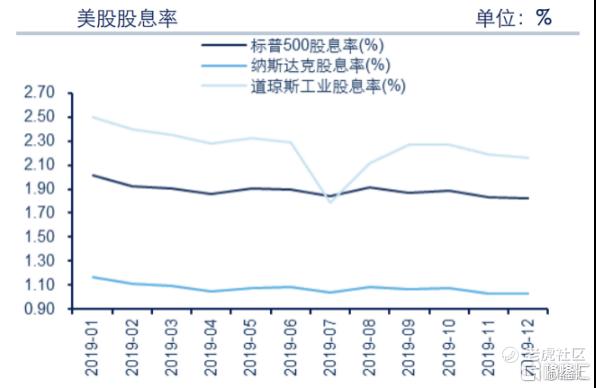

市场人士普遍担心的是,由于美股股息率的平均数大约落在2%附近(其中,如下图所示,道琼斯工业股息率>标普500股息率>纳斯达克股息率),因此,美国十年期国债收益率的快速回升,首先会对以互联网上市公司为主的纳斯达克综合指数的估值构成压力,其次是美国资本市场的“中流砥柱”上市公司所在的标普500指数。换言之,一旦美国十年期国债的收益率继续向上升穿2%的心理水平,不但有机会引发美股整体估值的重新评估,而且还存在刺破泡沫的风险。

(数据来源:wind)

而驱动美国十年期国债收益率是否继续上涨,实质上与以下几个方面的发展态势是密切相关的,这里有投资者对未来经济的通胀预期,经济复苏的进程,以及全球央行(特别是美联储)对货币政策收紧的举措或何时加息预期等。

在全球疫情发生及蔓延的过去一年时间内,全球各经济体的经济活动相继停摆或受到负面影响。期间,为积极对冲相关不利情况,全球央行纷纷打开“水龙头”,开动“印钞机”,推行宽松的货币政策使得全球流动性泛滥成灾,金融乱象横生,因此投资者便会以下结果产生预期:过多的不能被实体经济运转所吸收的流动性,容易抬高物价水平。对未来逐步形成了较为强烈的通胀预期。

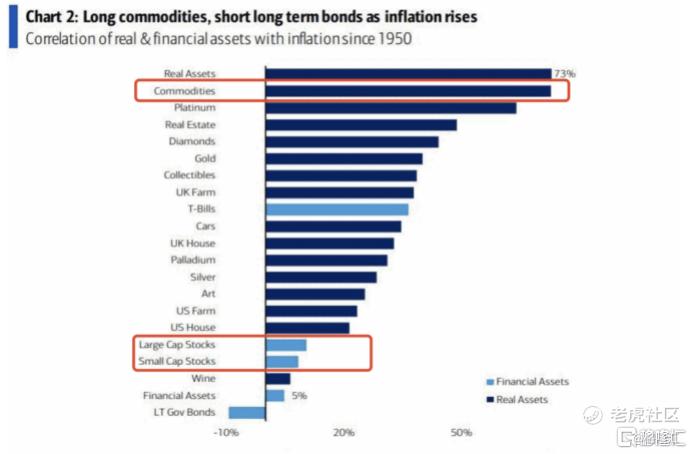

那么,若未来较长一段时间继续保持通胀预期下,投资者应该是选择投资权益资产,还是大宗商品所获得的胜率会更高?而根据Hartnett的统计数据显示,1950年以来,实物资产与通胀的相关性大于70%,但通胀与权益资产(股票和债券)表现的相关性仅为5%。该图表和数据要表达的意思是,如果发生通胀(预期),大宗商品是会最为受益,也是对冲通胀风险的最优配置的投资资产之一。

(资料来源:公开信息)

而要扭转全球性的通胀预期,或者对该通胀形成压制,观察美联储(或其他具有代表性国别的央行)的政策会否出现拐点至关重要。我们判断,若经济或就业市场没有出现明确复苏迹象时,美联储大概率是不会收紧流动性或采取加息举措。

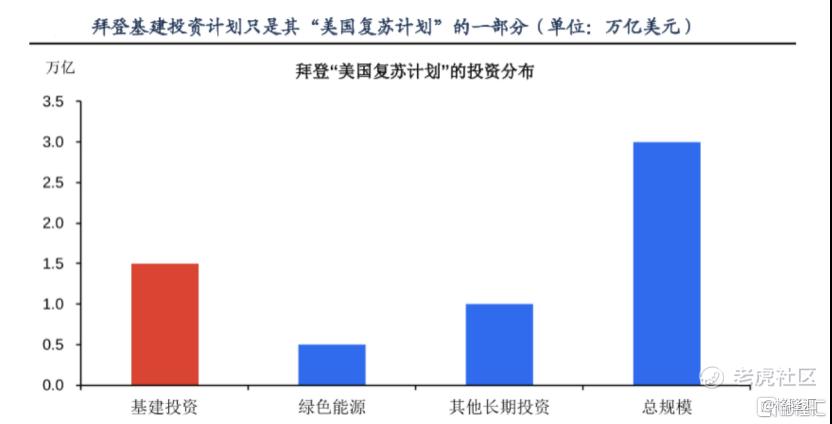

另外,美国众议院刚通过拜登1.9万亿美元的疫情纾困计划,近期美国的德克萨斯发生寒潮灾难彻底暴露了美国基建的水平和劣势,这是刚上任的拜登政府急于迎合民意而要解决的问题。美国基础设施并不像它的国力那么强大,在世界经济论坛关于美国基础设施的评价中,美国仅位列第10位,与其综合国力排位严重不符。就中长期而言,至少在拜登任期之内,庞大的基建投资计划只是“美国复苏计划”的一部分,券商研究报告指出,整个“美国复苏计划”的投资规模预期在3万亿美元左右。

(资料来源:公开信息)

拜登基建投资计划对美国经济刺激几何?根据美联储的研究,基建投资的财政乘数较高,平均来看为2,即每1美元的基建投资可以使得GDP增速2美元。由此来计算,如果接近2万亿美元的基建投资计划,最终拉动GDP产生的增量贡献或达4万亿美元,考虑到基建投资只是“美国复苏计划”一部分,因此整个计划对美国经济增长的拉动力度将更为显著,这也表明了未来拜登政府推进该计划的迫切性。

从这个角度来出发去思考,为“配合”美国较为长期的经济复苏计划和基建投资/财政刺激措施,美联储或将默契的在货币政策方面大概率维持相对宽松状态,流动性也不至于过紧,这样的“剧本”或许最符合美国切身利益。

在这样的大背景之下,再考虑到拜登政府对新能源产业发展的决心和表现,我们认为在众多大宗商品的投资中,于未来数年的时间之内,铜、钴所拥有的基本面最为吸引。

铜和钴的基本面或已拥有数十年之内都不会再重现的“最优集合”条件

对于铜和钴两种金属,供求关系一直是主导它们行情的逻辑主线,流动性泛滥和通胀预期、经济复苏或类似弱势美元的逻辑均处于从属位置。

但供求关系之中,特别是在确定性较为明确的供给端里面,缺乏长期投资,新建成/投放的产能较少、已关闭的大型矿场尚没有重启计划的消息等都是一些“老生常谈”,相信早已经反映在历史走势之中,我们认为市场尚未完全取得一致性预期,或者存在变数的地方会在需求端。

目前的现实状况是,两者的库存水位均处于相对较低位置,一旦经济有机会重启或复苏(可参考新冠疫苗的覆盖进度),我们认为新一轮补库存周期就会到来,这是一个待验证的推论,也就是说,从经济推动下的大方向来看,铜和钴的基本面均存在支撑的机会。

近期,我们思考了一个新的观点,就是把视野放到五年或十年之后,或许铜和钴的供需问题已经基本得到了平衡。诸如新能源汽车进入渗透率提升最快的成长期,全球大规模地进行基建投资或财政/货币政策支持以驱动经济复苏,“碳中和”共同愿景与进入电平价时代的新能源建设需求,储能技术突破带来的能源革命,新一代通信技术引发的投资和应用场景落地,数字化转型带来的3C产品更新换代,全球制造工业的智能化升级转型、大规模的AI和机器人使用的渗透率提升,航天航空技术的新变化……等到五年、十年之后,启动这些需求所对应的前期庞大资本支出和必要的投资或已渡过了高峰期,而对上游行业来说,最美好的光景,从来只会存在于上坡的路,而非下坡路。

按照康波周期理论,新技术周期启动的第一个十年,通常也带来了需求呈现爆发式增长(由技术革新所致)的历史性机遇,与此同时,各种需求集中爆发,以及需求曲线呈现出最为陡峭状态,以上所提及到的情况均有可能出现。

因此,我们前瞻性地断定了,铜和钴的基本面或正处于数十年之内都不会重现的“最优集合”条件之中。所以短期的逻辑和价格波动,并不能击退两三年内(中长期)坚决看多铜和钴的信心,我们并不认为两者有长期下跌的风险,除非上述曾提及的需求戛然而止,否则,铜和钴两种大宗商品再次创下近年新高甚至历史最高记录,仅为时间的问题。

承接上述思路,我们进一步认为铜和钴价格的发展逻辑在未来2-3年内若能真能按上述情况来演进,相信应该会为铜和钴相关上市公司的基本面带来翻天覆地的变化。

为何金川国际是铜钴矿业的最优选择?

在港股市场,我们建议投资者关注业绩弹性最高的和折价率(=100%-总市值/相关金属储量来评估的总现值)较大的金川国际(2362.HK)。另外,我们认为,金川国际有很大机会成为中国资本市场范围之内所可能寻找到的最具投资潜力的铜钴矿业股。

从潜在利好的数量以及其支撑力度来进行反复的比较,金川国际成为了无出其右者,且尚未受到市场的广泛关注和挖掘。除了业绩弹性和折价率较大之外,完成困境反转与产能加快释放的预期,让我们判断出,当前的时点,是关注和介入公司的一个绝佳的时机。

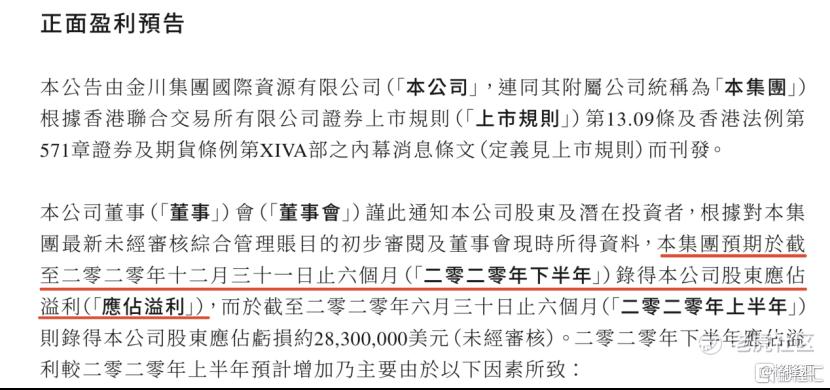

从公开信息及公告可知,金川国际在去年(即2020财年)的下半年已实现正面盈利,去年下半年较去年的上半年相比,实现了扭亏为盈,完成当年的困境反转。

(图片来源:公司公告)

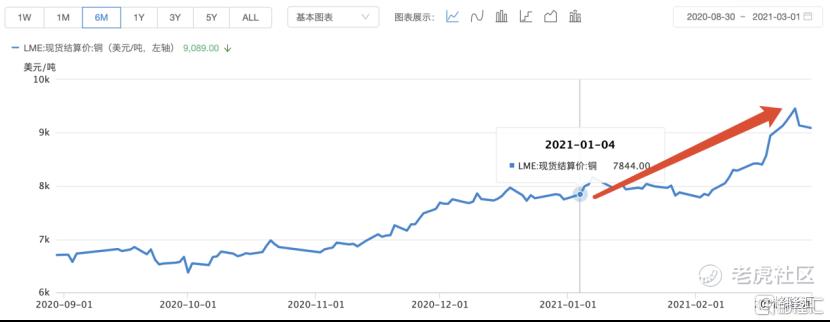

踏入2021年之后,LME铜的结算价格便从每吨7800美元附近攀升至当前的每吨9000美元附近。因此有理由相信金川国际大概率继续在2021Q1录得同比增长。也就是,业绩改善的趋势得到延续和确认。

(数据来源:wind)

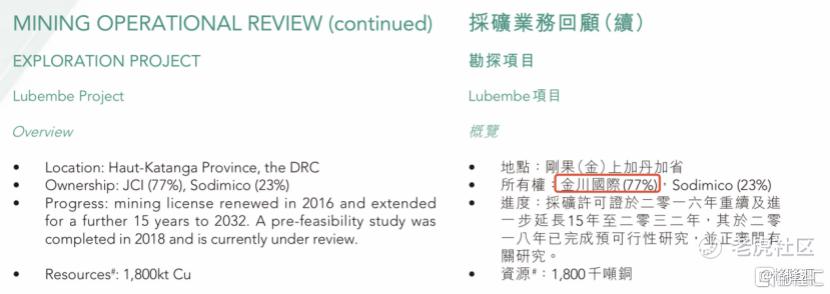

另外,近期,金川国际控股母集团公司金川集团亦在官网公告,旗下的梅特瑞斯公司将加快鲁班巴项目建设进程。据资料介绍,鲁班巴铜矿位于刚果(金)卢本巴西以南170公里,该项目资源量为9310万吨,全铜品位1.94%,铜金属量180万吨,待项目开发后,将大大提升梅特瑞斯的年铜产量,并进一步加强金川在刚果(金)当地的战略布局。按金川国际的中期报告所示,金川国际在鲁班巴项目拥有77%权益。

倘若进一步预期,该项目若能赶在未来铜价持续看好的时期进行产能释放,定将为金川国际业绩带来新的爆发性增长点。

资深的有色金属分析师都会知道,一般而言,市场对有色金属股票的定价将随着行情和周期景气度的进程,依次按照PB→PE→PEG→DCF或矿产金属储量估值。刚完成业绩反转(扭亏为盈)的金川国际,才刚刚处于PB定价向PE定价的转换过程,这代表,金川国际的估值还远未到最为乐观的时候。

而下一次触发重估的事件,近期来看,要么是年报数据公布超预期,要么是十年美债收益率站稳带来风险资产重新反弹,要么是铜价或钴价创下新高之时,这些猜测都有一定的概率,关键是市场情绪能否重新聚焦在周期资产或大宗商品身上,让我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。