2024年1-9月全国新房销售及投资开工同比降幅均收窄|开发经营数据解读

获取开发经营数据解读系列报告,请填写资料

主要指标

更多房地产市场研究,“中指云”获取

https://www.cih-index.com/

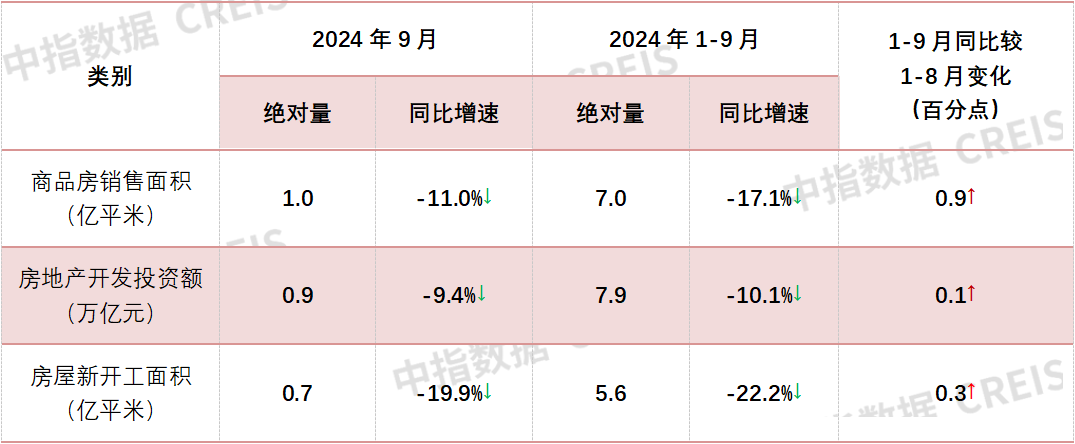

需求:1-9月新建商品房销售面积7.0亿平米,同比下降17.1%,新建商品房销售额6.9万亿元,同比下降22.7%,降幅均继续收窄

图:2014年至今全国新建商品房累计销售面积以及销售额同比增速

数据来源:中指数据CREIS·(点击查看),国家统计局

市场监测:https://www.cih-index.com/

销售面积:2024年1-9月,新建商品房销售面积为7.0亿平方米,同比下降17.1%,降幅较1-8月收窄0.9个百分点,9月单月商品房销售面积为1.0亿平方米,同比下降11.0%(单月增速为调整基数后测算,下同),降幅较8月收窄1.6个百分点。其中,新建住宅销售面积为5.9亿平方米,同比下降19.2%,降幅较1-8月收窄1.2个百分点,办公楼销售面积同比下降9.8%,商业营业用房销售面积同比下降4.8%。

销售额:2024年1-9月,新建商品房销售额为6.9万亿元,同比下降22.7%,降幅较1-8月收窄0.9个百分点,9月单月商品房销售额为0.9万亿元,同比下降16.3%,降幅较8月收窄0.9个百分点。其中,新建住宅销售额为6.0万亿元,同比下降24.0%,降幅较1-8月收窄1.0个百分点,办公楼销售额同比下降12.7%,商业营业用房销售额同比下降12.2%。

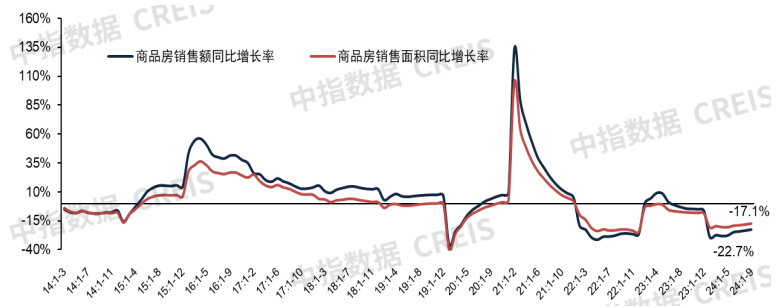

供应:1-9月房地产开发投资额同比下降10.1%;房屋新开工面积同比下降22.2%,连续7个月降幅收窄

图:2014年至今房地产和住宅累计开发投资及其同比增速

数据来源:中指数据CREIS·(点击查看),国家统计局

市场监测:https://www.cih-index.com/

房地产开发投资额:2024年1-9月,全国房地产开发投资额为7.9万亿元,同比下降10.1%;9月单月,全国房地产开发投资额为0.9万亿元,同比下降9.4%,降幅较8月收窄0.8个百分点。其中,住宅开发投资额为6.0万亿元,同比下降10.5%,降幅与1-8月持平,占房地产开发投资比重为75.9%。

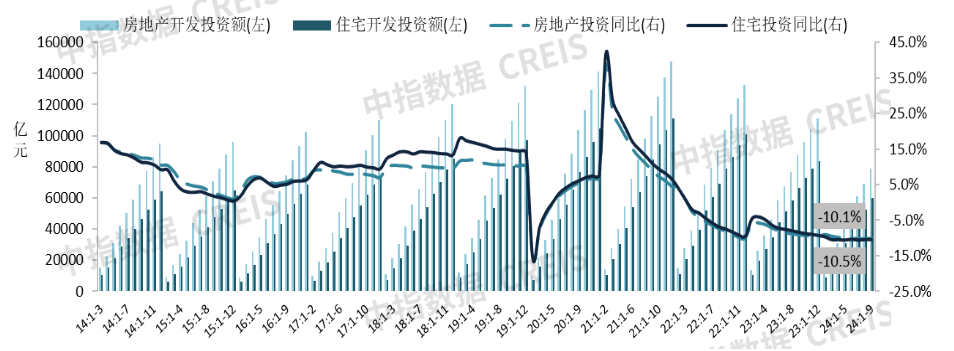

图:2014年至今全国房屋累计新开工和施工面积及其同比增速

数据来源:中指数据CREIS·(点击查看),国家统计局

市场监测:https://www.cih-index.com/

房屋新开工面积:2024年1-9月,全国房屋新开工面积为5.6亿平方米,同比下降22.2%,降幅较1-8月收窄0.3个百分点;9月单月,全国房屋新开工面积约为6586万平方米,同比下降19.9%。其中,住宅新开工面积为4.1亿平方米,同比下降22.4%,降幅较1-8月收窄0.6个百分点。

房屋施工面积:2024年1-9月,全国房屋施工面积为71.6亿平方米,同比下降12.2%。其中,住宅施工面积为50.1亿平方米,同比下降12.7%。

房屋竣工面积:2024年1-9月,全国房屋竣工面积为3.7亿平方米,同比下降24.4%。其中,住宅竣工面积为2.7亿平方米,同比下降23.9%。

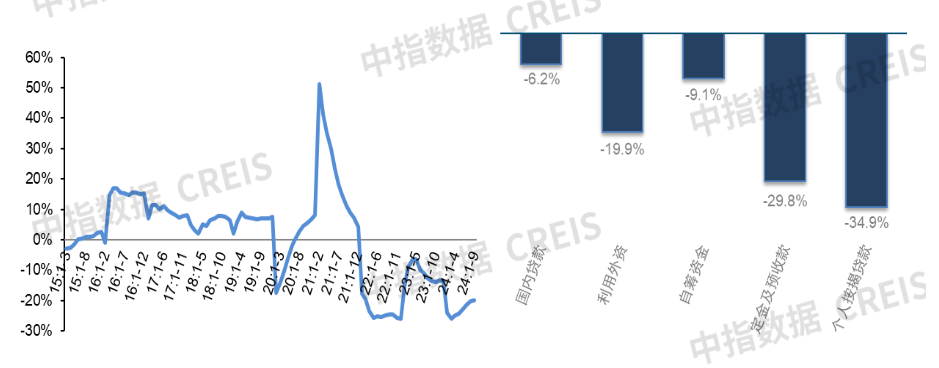

资金来源:1-9月房企到位资金为7.9万亿元,同比下降20.0%,连续6个月降幅收窄

图:2015年至今全国房企到位资金同比增速及2024年1-9月各项资金来源同比增速对比

数据来源:中指数据CREIS·(点击查看),国家统计局

市场监测:https://www.cih-index.com/

房地产开发企业到位资金:2024年1-9月,房地产开发企业到位资金为7.9万亿元,同比下降20.0%,降幅较1-8月收窄0.2个百分点。

国内贷款:2024年1-9月,国内贷款为1.1万亿元,同比下降6.2%;占比为14.5%,比上年同期提升2.2个百分点。

自筹资金:2024年1-9月,自筹资金为2.9万亿元,同比下降9.1%,降幅较1-8月扩大0.7个百分点;占比为36.4%,比上年同期提升4.5个百分点。

定金及预收款:2024年1-9月,定金及预收款为2.4万亿元,同比下降29.8%,降幅较1-8月收窄0.4个百分点;占比为29.9%,比上年同期下降4.4个百分点。

个人按揭贷款:2024年1-9月,个人按揭贷款为1.1万亿元,同比下降34.9%,降幅较1-8月收窄0.9个百分点;占比为14.0%,比上年同期下降3.4个百分点。

中指解读:

国家统计局数据显示,今年前三季度,国内生产总值同比增长4.8%,其中,三季度同比增长4.6%,经济运行面临一定下行压力。近期“稳增长”措施出台明显加快,9月底中央推出一系列楼市支持政策,提振市场信心。9.26政治局会议提出“要促进房地产市场止跌回稳”,释放迄今最强维稳信号,政策目标明确。9.24金融部门一揽子支持政策发布,央行宣布降准、降息、降低存量房贷利率、下调二套房首付比例下限。10.12财政部提出“叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳”,具体涉及允许专项债券用于土地储备、用好专项债券收购存量房等多个方面。10.17住建部等五部委召开发布会,提出政策“组合拳”,涉及四个取消、四个降低、两个增加,其中两项增量政策:通过货币化安置实施100万套城中村改造和危旧房改造,年底前将“白名单”项目信贷规模增加到4万亿,继续为市场注入信心。地方层面,一线城市积极落实中央精神,9月末集中优化楼市政策,广州全面取消限购,北京、上海、深圳优化限购、限贷政策,北京、上海明确将及时取消普宅认定标准,深圳取消限售,上海、深圳增值税免征年限“5改2”。

数据上看,全国层面,居民置业意愿有所修复,1-9月新建商品房销售额、销售面积累计同比降幅延续收窄态势,其中,销售面积累计同比降幅已连续4个月收窄,销售额已连续5个月收窄。重点城市层面,在9月末支持政策出台后,市场情绪明显好转,国庆假期期间核心城市市场热度较节前提升明显。根据中指监测,多数核心城市调研项目国庆假期平均认购量超过9月全月。从网签数据来看,国庆节后一周(10.7-10.13),上海、广州、深圳、杭州新建商品住宅销售面积同比分别增长5.6%、32.9%、57.4%、117.8%。

目前核心城市市场“回稳”态势明显,居民置业信心有所恢复,预计短期内新政将继续显效,10月市场销售数据或将出现明显增长。四季度预计房地产“一揽子”配套政策将加速落实,核心城市市场量价或将筑底企稳,从而对全国市场筑底提供重要支撑,全国新房销售同比降幅预计也将继续收窄。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。