小马智行、文远知行,谁是Robotaxi第一股?

定焦One(dingjiaoone)原创

作者 | 阿伦

自动驾驶企业,正在跑步上市。

10月18日,“小马智行”向美国证券交易委员会(SEC)递交招股书,准备在纳斯达克上市。

小马智行的竞争对手“文远知行”,则早在今年7月就向SEC递交招股书,同样计划在纳斯达克上市,但目前尚未正式挂牌。

小马和文远,是今年自动驾驶上市潮的一部分。

1月,做激光雷达的速腾聚创在港交所上市;8月,做芯片的黑芝麻智能也在港交所上市;同样做芯片的地平线,10月通过了港交所的上市聆讯,下周将正式挂牌;而做ADAS的纵目科技、做解决方案的Momenta,也在筹备上市的过程中。

小马和文远,是这一波自动驾驶上市潮中最引人关注的两个选手。

小马智行,成立于2016年;文远知行,成立于2017年。这两家公司,从创立起就把研发L4级别自动驾驶技术、攻克Robotaxi(自动驾驶出租车)——这一自动驾驶“皇冠上的明珠”,作为主要目标。而且,两家公司的创始人,都在业界声名赫赫。

自动驾驶,尤其是L4级别的自动驾驶,技术难度大、投入周期长,极度烧钱。

多年以来,小马和文远,进行了多轮融资,它们各自累计融资金额都已超过10亿美元。如果能顺利在纳斯达克挂牌上市,也算给了陪伴它们长跑的股东们一个阶段性的交代。

今年夏天,百度旗下的萝卜快跑出圈、带火了Robotaxi,小马和文远的跑步上市,无疑会让这个行业更加红火热闹。

那么,小马和文远,谁才是Robotaxi第一股?

对于这个问题,两家公司的招股书提供了一些参考维度和数据。

两家都在亏钱,小马营收趋势好一点

先对比下最基础的营收和亏损数据。

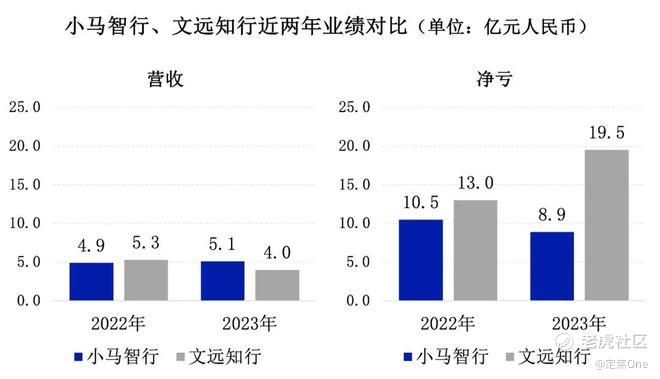

2022年和2023年,小马的营收分别是:4.9亿、5.1亿;同期,文远的营收分别是:5.3亿、4亿。

2022年和2023年,小马的净亏损分别是:10.5亿、8.9亿,2年累计亏掉19.4亿;同期,文远的净亏损分别是:13亿、19.5亿,2年累计亏掉32.5亿。

小马的营收趋势好于文远、净亏损少于文远,略胜一筹。

很多人会诧异,自动驾驶企业为什么这么烧钱?

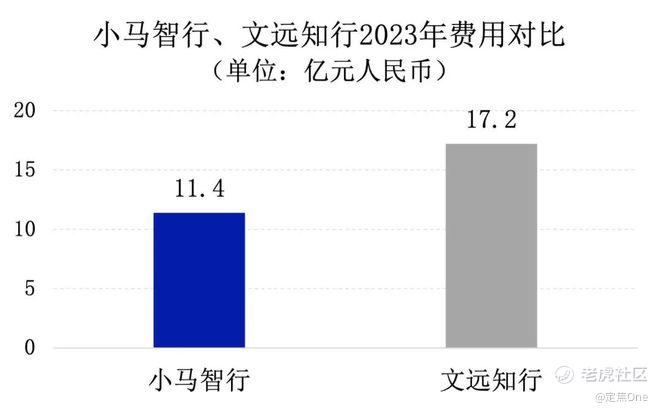

翻阅招股书不难发现,钱主要花在了研发费用和管理费用上。2023年,小马、文远的研发、销售、管理费用合计分别高达11.4亿、17.2亿。

这两项支出,其实主要就是给研发人员和管理人员发工资。

自动驾驶涉及机器学习、计算机视觉、传感器、高精度地图等多个前沿技术领域,这些技术的研发需要大量的高科技人才,而这些人才的薪酬通常较高,尤其是在行业竞争激烈的背景下。

截至今年6月底,小马智行有1359名员工,文远知行有2227名员工,小马智行的团队更精干一点。

小马和文远的业绩情况,符合当下自动驾驶行业的整体状况。

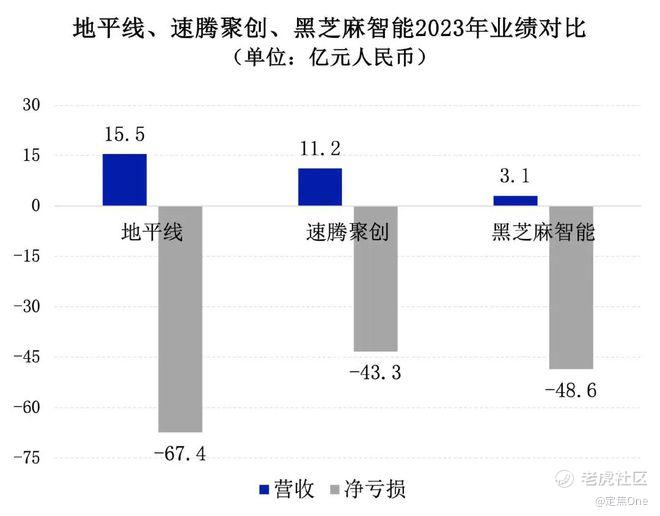

2023年,地平线、速腾聚创、黑芝麻智能的营收分别是:15.5亿、11.2亿、3.1亿,净亏损则分别高达:67.4亿、43.3亿、48.6亿。

与这些同行相比,小马和文远的业绩不算糟糕。

烧钱这么快,那么小马和文远账上还有多少钱呢?

截至今年6月底,小马、文远持有的现金和现金等价物为23.8亿、18.3亿。短期内衣食无忧,而IPO募集到的几亿美金,会进一步充实它们的弹药库。

小马押注Robotaxi,文远布局广泛

两家公司,对自己的定位并不相同。

小马智行想成为“自动驾驶大规模商业化的全球领导者”,从而为居民和企业提供安全、可持续、便捷的出行方式,Robotaxi是核心。

文远知行想做的则是“通用自动驾驶”。招股书里,文远知行称,其提供从 L2 到 L4 的自动驾驶产品和服务,满足包括客运、物流和卫生行业在内的开放道路上的绝大多数交通需求。

具体而言,小马的业务被分成这三部分:自动驾驶出行服务、自动驾驶卡车服务、技术授权与应用服务。

文远的业务则被分成五大部分:自动驾驶出租车、自动驾驶小巴、自动驾驶货车、自动驾驶环卫车和高级辅助驾驶。

可以看出,小马更加聚焦于Robotaxi,文远布局的场景则比较广泛、业务重心似乎并不全在Robotaxi。

因此,二者强调的“卖点”也不太一样。

小马强调的是:目前,其自动驾驶路测总里程累计近4000万公里;今年上半年,平均每辆小马智行全无人Robotaxi日均订单数超15个;预计2025至2026年,向一线城市投放超千台Robotaxi。

文远强调的是:其在7个国家30个城市开展运营和测试;既有Robotaxi业务,又有robobus、robovan、robosweeper业务,还有面向汽车制造商的ADAS解决方案。

从收入角度看,他们都看好的Robotaxi业务目前贡献还比较低。

小马智行2023年10.7%的收入来自Robotaxi业务,34.8%来自自动驾驶卡车服务,54.5%来自技术授权与应用服务。

目前,文远赚钱主要靠:1,销售L4自动驾驶汽车,主要包括机器人巴士、机器人出租车和机器人清扫车以及相关传感器套件;2,提供 L4 自动驾驶和 ADAS 服务,包括提供 L4 自动驾驶运营和技术支持服务以及 ADAS 研发服务。Robotaxi带来的“少量收入”被归类到服务类别、没有被单列。

值得一提的是,文远2023年的营收呈现下降趋势,业内人士认为,这或许与其销售汽车的数量下降有关。

不过,小马和文远都认为,Robotaxi处在爆发前夜,要为大规模商业化做好准备。

有数据预测,到2030年,全球自动驾驶市场规模高达1.7万亿美元,中国的自动驾驶市场也会有6390亿美元,其中最有钱景的就是自动驾驶出租车和自动驾驶货运车。

但在这一天真正到来之前,不管是小马智行还是文远知行,都得学会靠现有业务“养家”、同时不断修炼内功。

等到Robotaxi真正爆发之后,它们才能迎来自己的春天。

Robotaxi:八年鏖战,胜利有望

小马、文远,在L4这条路上已经熬了七八年。

今年,才算有了一些新盼头。

7月,百度旗下的萝卜快跑在武汉意外走红,对萝卜快跑龟速/违停/占道的吐槽、对出租车司机失业的担忧交织在一起,客观上增加了大众对于Robotaxi的了解和接受程度;10月,特斯拉举办发布会,名为Cybercab的双座Robotaxi车型亮相,虽然还处于画饼阶段,但马斯克的超高人气又一次点燃了大众对于Robotaxi的兴趣。

很多人认为,Robotaxi发展已经明显加速,2026年或许将是Robotaxi规模化量产元年。

有证券机构测算,到2026年,国内全行业Robotaxi的保有量将提升至10万辆左右;从2027-2030年,Robotaxi的渗透率有望快速提升,保有量从10万台增加至300万台左右。到那时,Robotaxi玩家将成为客运市场上不可忽视的选手。

据介绍,小马智行目前运营着一支250多辆Robotaxi组成的车队。小马智行副总裁、Robotaxi自动驾驶出行业务负责人张宁表示,预计2025年实现单车运营盈亏平衡(毛利转正),开始迈向Robotaxi大规模商业化。张宁认为,在像北上广深这样的城市中,Robotaxi投放量1000台,运营才能达到盈亏平衡点。

未来,小马、文远,一方面要在技术上继续专研、突破,另一方面也得在监管、运营、成本控制、市场教育、用户服务等方面加倍努力。

目前,国内政策绿灯全开。截至今年,全国已经有50多个城市出台了自动驾驶试点示范政策,目前布局最快的城市有北京、广州、上海、深圳、武汉等。

技术上也有新的突破。

去年6月,小马智行完成10小时全无人驾驶双城直播,在北京与广州同时开跑,朝九晚七,横跨早晚高峰跑完462公里。(这次事件之后,车企CEO挑战超长时间直播成为了行业潮流)这场全无人车技大秀,显示了国内Robotaxi的最新水平。现在,每天有约100辆全无人的小马智行Robotaxi跑在路上。

再说说特斯拉,特斯拉和小马、文远走的不是同一条路子——特斯拉没有直接采用激进的L4路线,而是先让L2级别的辅助驾驶“上车”,再收集数据、迭代技术,从而向L3、L4过渡。此前,特斯拉基于端到端的新版FSD,已经展现出了令人惊讶的实力。

在特斯拉的带动下,几乎所有的新造车企业都在讲端到端的故事。小马、文远,也在积极采用端到端的技术路线。

以上因素,一起加速了Robotaxi新时代的到来。

小马智行和文远知行,不管谁会成为Robotaxi第一股,对于整个行业的进一步发展壮大来说,都是好事。

一个Robotaxi普及的未来,一定是更安全、更环保的未来。

现在全世界每年有4320万起交通事故,平均每秒钟1.3起,这些事故里面超过90%都是人为失误造成的,自动驾驶有望显著降低事故率。

自动驾驶也对环境更友好,因为它能够提升每辆车的利用率——比如可以24小时都跑在路上,而且机器开车据说还比人类开车能省15%的能耗,因为它的加速和制动的力度可以做到恰到好处。

在整个自动驾驶行业,中国与美国的差距并不大,小马智行、文远知行如果能与谷歌旗下的Waymo、特斯拉一较高下,对于国内自动驾驶产业链来说,也是好事。

Robotaxi的故事,才刚刚开始。

*题图来源于小马智行(Pony.ai)官方微博。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。