拉普拉斯深陷专利诉讼漩涡,IPO必要性、长期成长性存疑

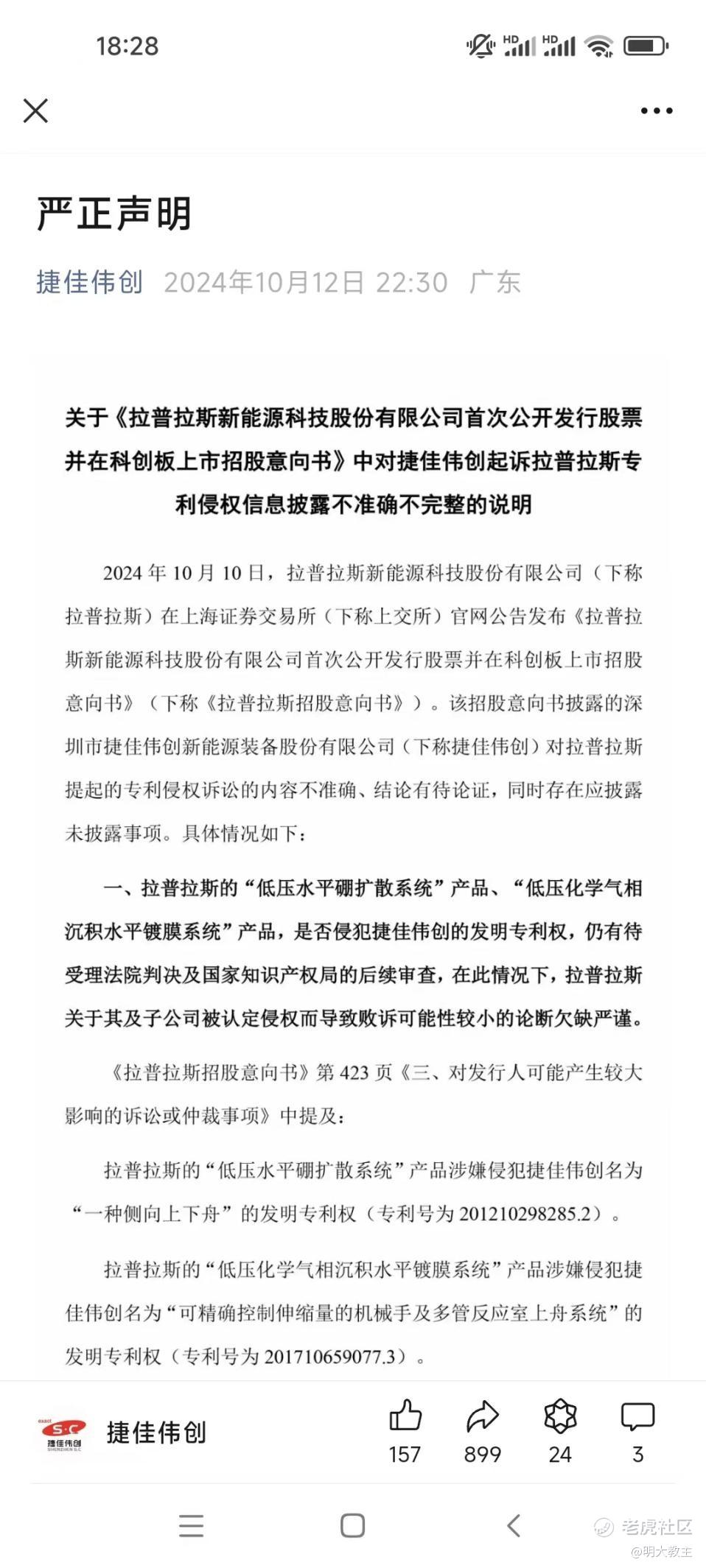

明天可申购的科创板公司拉普拉斯是少数上市前我就有所耳闻的公司。不过鄙人知道拉普拉斯倒不是因为公司产业链的竞争优势强,而是关注的捷佳伟创10月12日刚刚在官方公众号发出的《严正声明》提到了 $拉普拉斯(688726)$ 。

(捷佳伟创公众号)

在这份《严正声明》中, $捷佳伟创(300724)$ 对拉普拉斯三点内容提出了质疑:

其一是认为“拉普拉斯被认定侵权导致败诉可能性较小的论断缺乏严谨”;

其二是认为“拉普拉斯关于出口美国的低压化学气相沉积水平镀膜系统、低压水平磷扩散系统未披露。公司信披合规性值得商榷”;

其三是“拉普拉斯有侵权隐患低压水平硼扩散系统、低压水平磷扩散设备、低压化学气相沉淀水平镀膜设备三款产品为公司的主营产品。如侵权判决成立,对拉普拉斯影响较大”,与拉普拉斯“影响较小”的表述并不一致。

分歧常有,作为投资者,如能正确的判断分歧,就可能会在日后的投资过程中带来超额收益/规避投资风险。我逐页翻阅了拉普拉斯500多页的招股书,现在说说自己关于两家公司“专利侵权”事宜的看法。

01 面对多家公司集体起诉,拉普拉斯略有些拖大

(拉普拉斯招股书)

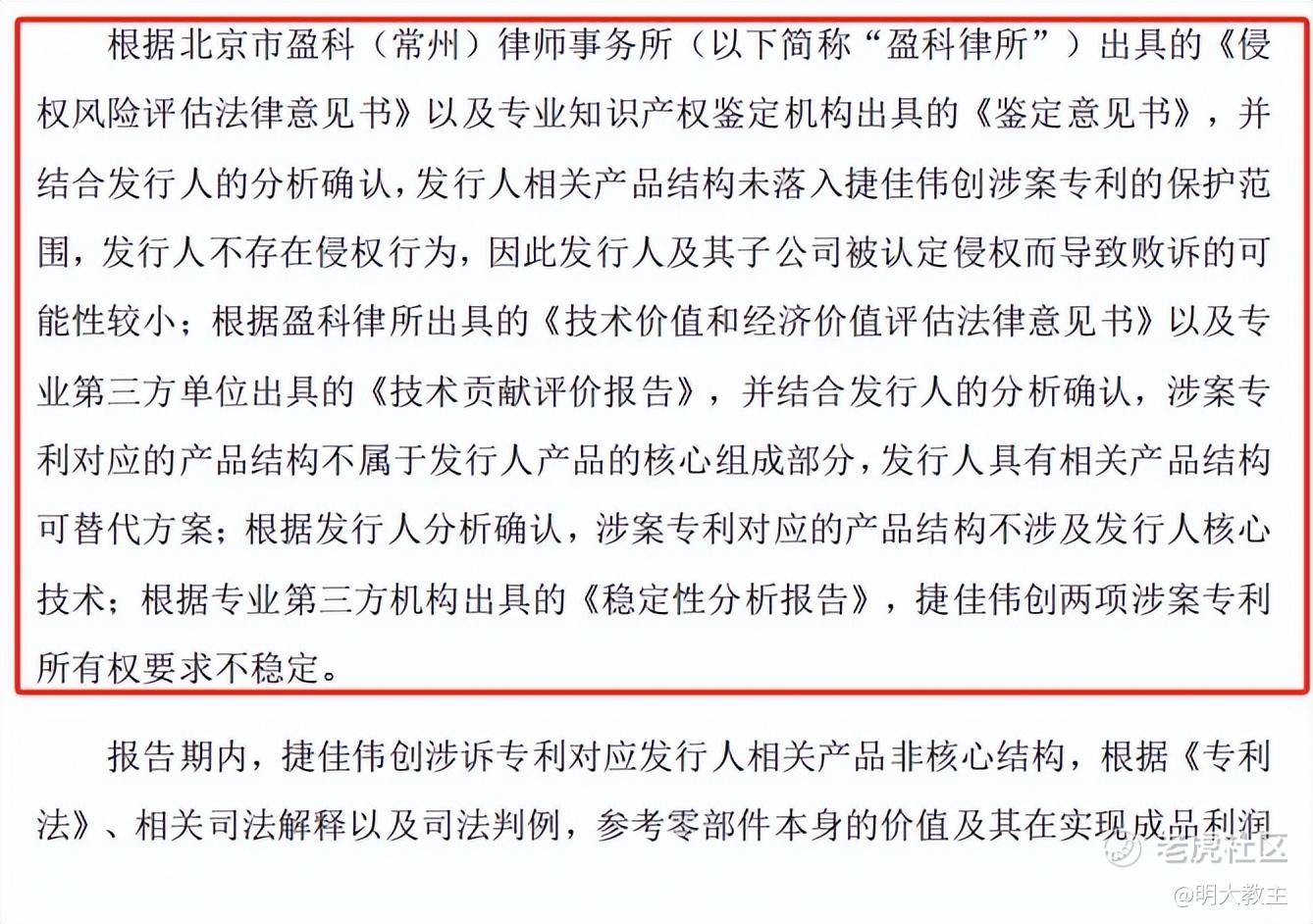

招股书中,拉普拉斯凭借北京市盈科(常州)律师事务所以及专业知识鉴定机构出具的相关材料推断捷佳伟创两项专利所有权要求不稳定,公司不存在侵权行为。

本人对知识专利侵权并不是特别了解,但北京市盈科(常州)律师事务所以及相关鉴定机构是拉普拉斯的有关第三方(拉普拉斯也并未提及鉴定机构名称)。其出具的鉴定内容很可能是“王婆卖瓜”,说服力不强。需要与两家公司完全无关的第三方鉴定机构出具的报告才有说服力。

(拉普拉斯招股书)

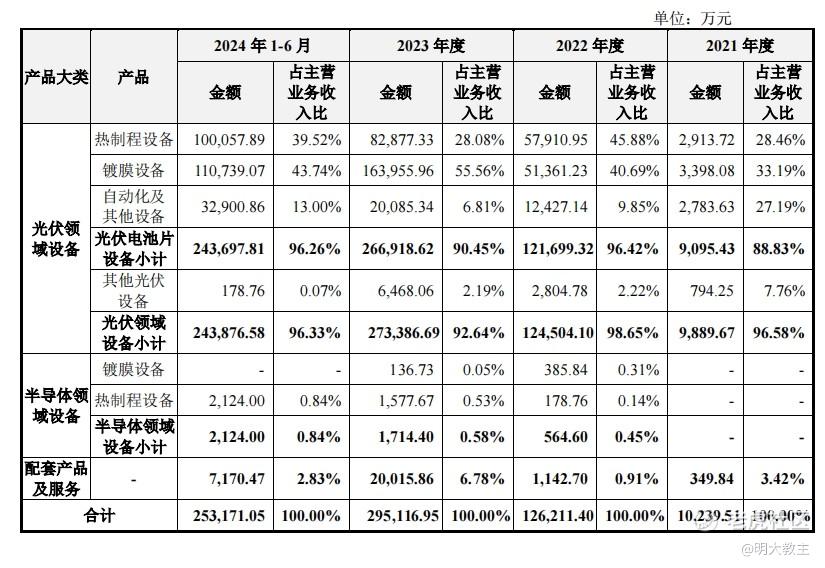

捷佳伟创起诉拉普拉斯侵权的“低压水平硼扩散系统”是后者的关键核心技术之一。

拉普拉斯招股书记载,2022 年、2023 年及 2024年1-6 月硼扩散设备确认收入金额为 50274万元、61965.82 万元及 46861.48 万元,仅硼扩散设备就占拉普拉斯营收约20%。

(拉普拉斯招股书)

而低压水平硼扩散系统、低压水平磷扩散设备、低压化学气相沉淀水平镀膜设备占拉普拉斯营业收入比重达56.13%,影响不可谓不小。如未来司法机关做出对拉普拉斯不利的裁定,对公司的营收肯定是有重大影响的。

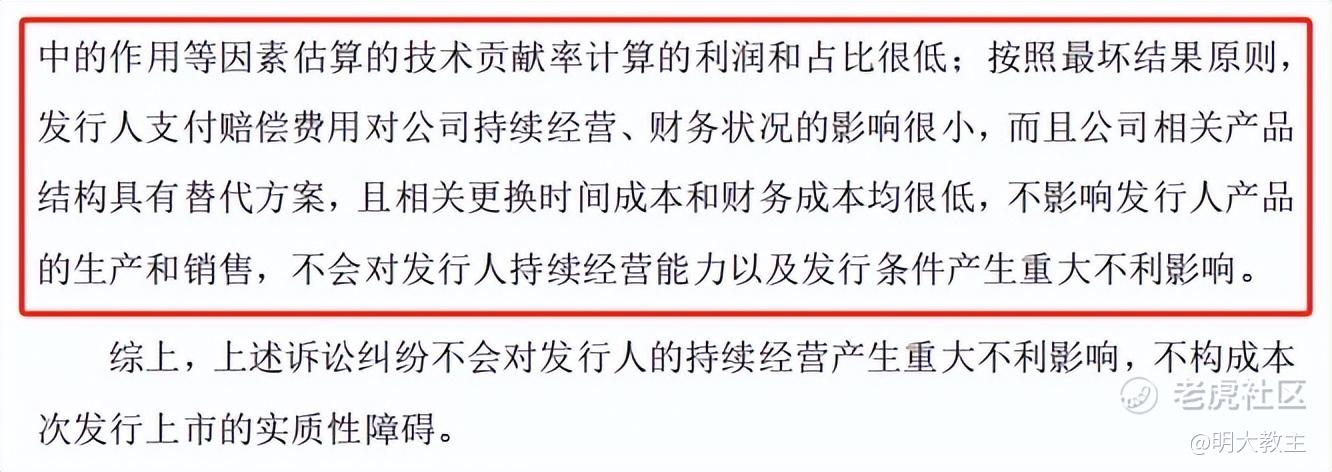

拉普拉斯“即使是最坏结构,公司产品结构有替代方案,时间成本和财务成本都很低”的表述,我个人也不太认同。毕竟光伏设备从客户导入到客户验证再到产业化生产,整个周期最少也要1年以上。如样机制作不能满足客户的要求或涉及其他侵权,还会有资产减值的风险。

无独有偶,10月16日,上市公司 $微导纳米(688147)$ 也发布了一份《关于拉普拉斯新能源科技股份有限公司涉嫌专利侵权的声明》,表示拉普拉斯“高效电池设备中的原子层沉积镀膜系统技术方案涉嫌侵权”。据悉,新能源设备公司先导智能日前也起诉拉普拉斯专利侵权。仅这三家上市公司对拉普拉斯索赔金额就已经过亿,用“影响较小”形容也比较不恰当。

02 海关扣押设备应不是空穴来风

捷佳伟创表示“拉普拉斯因涉嫌侵犯知识产权,出口美国的低压化学气相沉积水平镀膜系统、低压水平磷扩散系统被深圳海关扣押,但公司并未披露”。我在拉普拉斯招股书中确没看到产品被扣押的内容。既然捷佳伟创敢于言之凿凿主动提及此事,我想此事大概率为真。拉普拉斯在招股书中未做披露,确实值得商榷。

03 拉普拉斯客户相对集中及关联交易风险

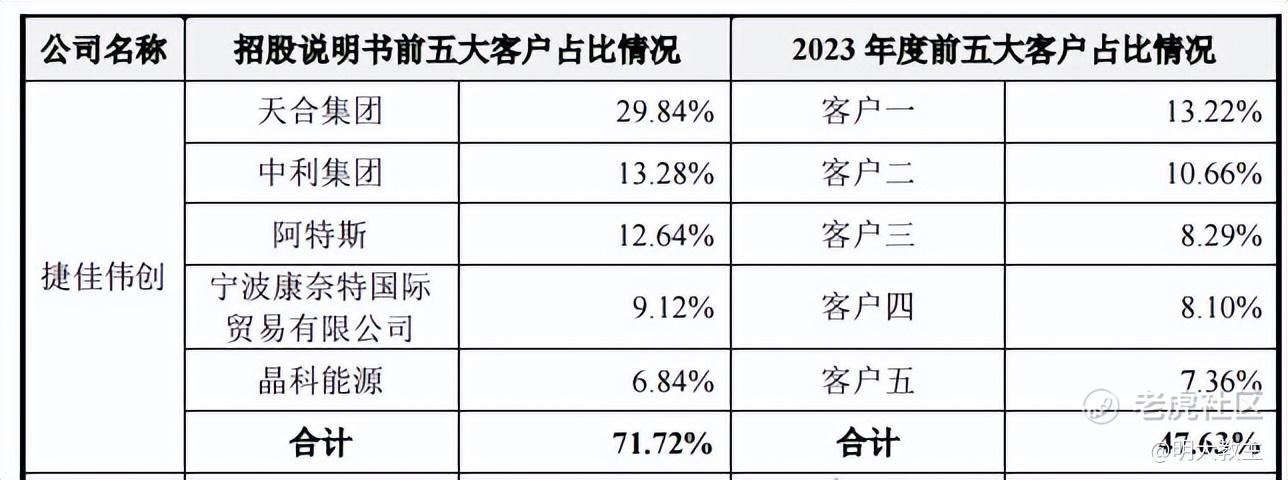

拉普拉斯在招股书中表示,2021、2022、2023年及2024上半年,公司前五大客户主营业务收入合计占比分别为 99.99%、98.67%、 93.24%及 84.02%。其中来自于晶科能源的收入占比分别为 54.21%、48.55%、28.01%及 24.85%,主要客户集中度相对较高。

(拉普拉斯招股书)

不过鄙人阅读招股书后发现,除晶科能源外,隆基绿能不但是拉普拉斯的大客户,还是关联大客户。2023-2024年,隆基绿能以35.79%和32.32%的营收贡献比,是拉普拉斯的第一大客户。

值得注意的是,连城数控在上市前持有拉普拉斯16.8695%股份,而连城数控实际控制人之一钟宝申即隆基绿能董事长,隆基绿能和连城数控实际上均为拉普拉斯的关联方。若未来关联方的关系有所动摇,则会对拉普拉斯的营收带来重大影响。

(拉普拉斯招股书)

而可比公司捷佳伟创的客户结构明显更为健康,前五大客户合计占营收比仅47.63%,抗风险能力更强。

04 应收账款-应收账款融资-现金流-短期负债逻辑存疑

(拉普拉斯招股书)

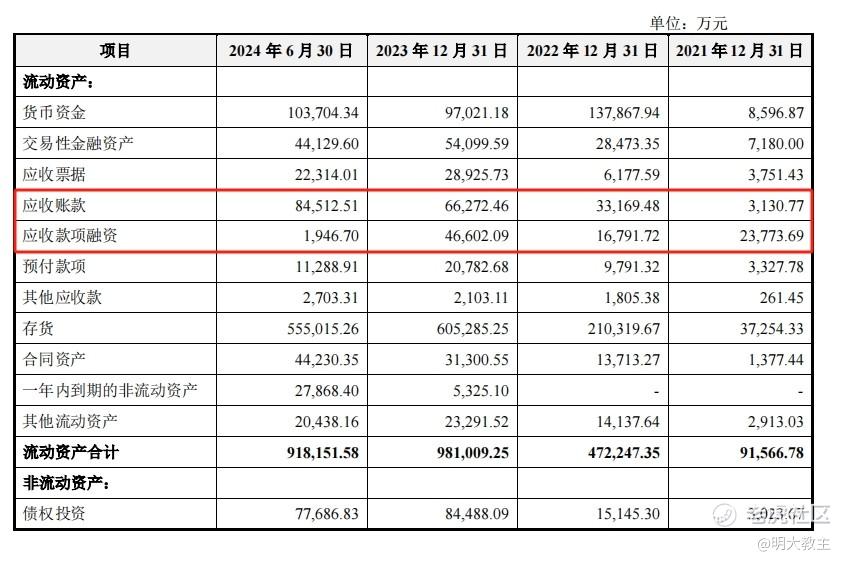

即使关联交易占公司营收比例较高的事忽略不计,拉普拉斯坏账减值这块也颇值得玩味。

拉普拉斯招股书中表示“下游客户多为光伏行业的大公司,发生减值的概率较低”。但拉普拉斯2021年以来,来自于隆基绿能的坏账准备金额大致都在5%-10%之间,按照应收账款年限与信用减值比例的关系,说明拉普拉斯有不少来自于隆基绿能的应收账款回收期超过了1年。

(拉普拉斯招股书)

于是拉普拉斯想到用应收账款融资,优化资产负债表。但是2021年拉普拉斯应收账款仅3130万元,应收账款融资竟超过2.3亿,是应收账款的7倍多;而2024年拉普拉斯应收账款升至8.45亿时,应收账款融资居然又只有1946万!

拉普拉斯早年获得应收账款融资规模过于诡异,而目前应收账款融资规模又过少了。逻辑关系错乱。

再看拉普拉斯的合同资产减值,如果说2023-2024年行业竞争加剧,计提一部分合同资产减值合情合理的话,2021-2022年是国内光伏的爆发期,同样加以减值,鄙人并不是很能理解。

从招股书来看,2021年以来拉普拉斯货币资金不断增加。至2024年中,拉普拉斯已有货币资金10.37亿。

(拉普拉斯招股书)

与此同时,拉普拉斯短期借款也于2024年中期增至2亿以上。一边减少应收账款融资,另一边又增加了短期负债,除了逻辑关系对不上之外,也会让人怀疑公司是“为了上市而上市”。

05 光伏行业低迷期,拉普拉斯前三季度业绩预测远高于可比公司存疑

即使上面的因素全都不论,将拉普拉斯增加负债的原因归因到积极“扩张产能规模,谋求长期成长”的话,似乎逻辑也不那么严谨。

InfoLink 数据显示,P型电池片M10、G12尺寸价格在每瓦0.26-0.285元人民币已经0.28-0.29元人民币之间。InfoLink预计四季度多数电池厂家将继续关停P型产能,但下游组件价格仍未止跌,电池片价格何时回暖仍未可知。

(捷佳伟创公告)

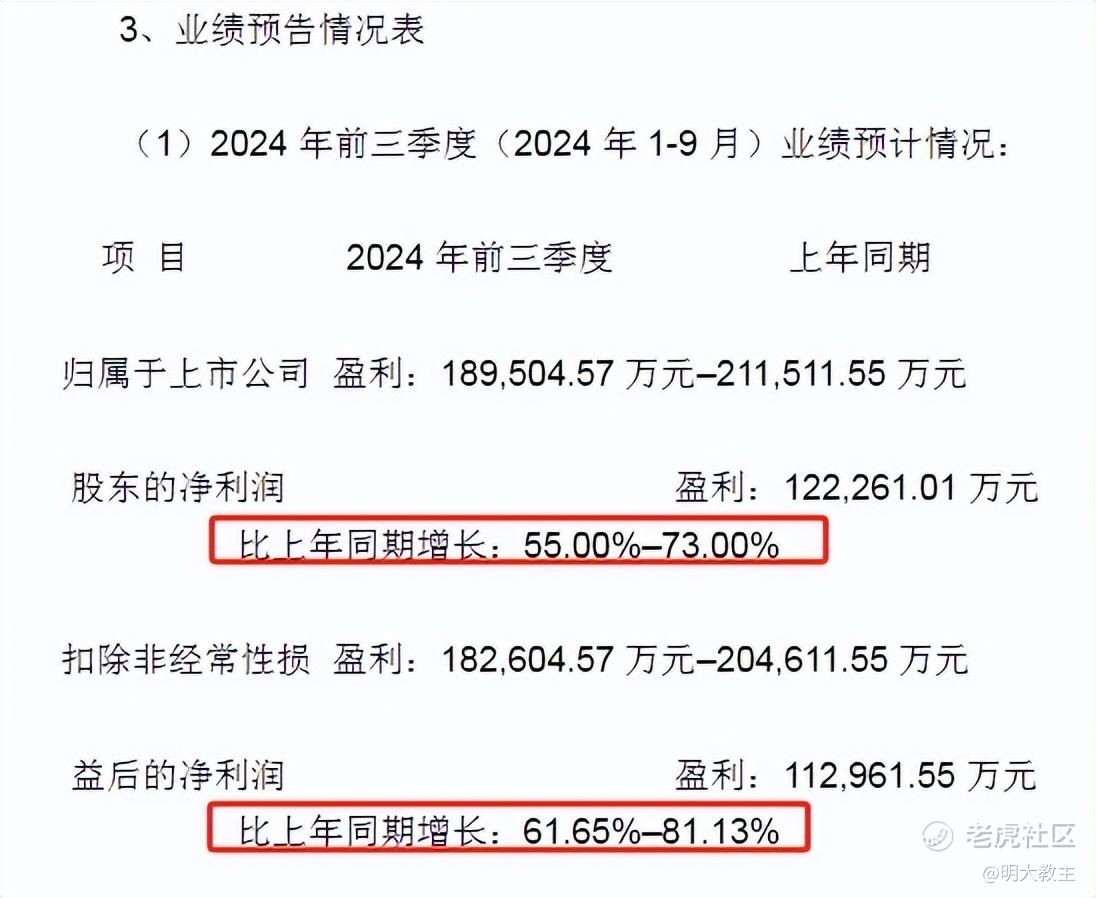

今天,捷佳伟创发布了一份不错的前三季度经营业绩预告,与中报增长速度相差无几。

(拉普拉斯招股书)

但拉普拉斯管理层预计公司利润增速要比可比同行捷佳伟创高出数倍。尽管拉普拉斯体量略小一些,但这样的增速是否合理呢?

(拉普拉斯招股书)

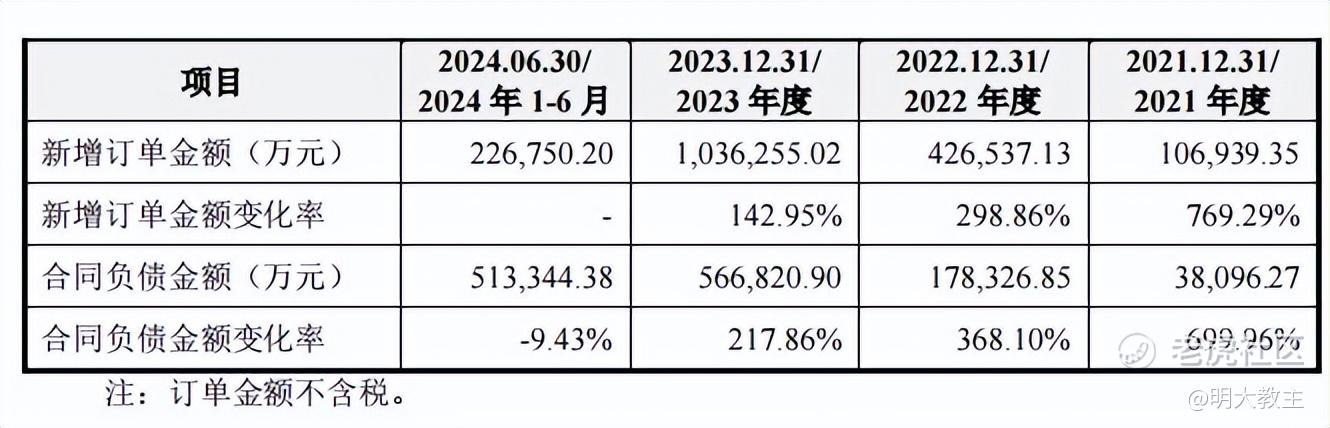

今年上半年,捷佳伟创、微导纳米等公司合同负债金额增速大幅下滑,但起码仍保持了正增长。

(拉普拉斯招股书)

而拉普拉斯上半年新增订单金额、合同负债金额均有所下滑。若拉普拉斯今年三季度订单确实加速确认,或就意味着公司后续业绩增速乏力。

日前,主营单晶硅棒、单晶硅片的研发、生产及销售的美科股份原本拟通过IPO募资50亿,却在2024年9月30日传出了IPO“中止”的消息。光伏、储能板块近年来上市公司极少,除了IPO审查趋严格之外,也是反内卷趋势之必然。

2024年10月14日,中国光伏行业协会在上海举行的防止行业“内卷式”恶性竞争专题座谈会上,16家企业就“强化行业自律,防止恶性竞争,强化市场优胜劣汰机制达成了共识。在光伏产业链景气度迟迟难回升的当下,反内卷或意味着光伏设备短期将进入巩固蓄势期。

市场给予众多光伏产业链公司个位数的PE,也传递了“光伏产业链增速会下滑”的讯号。拉普拉斯选择在此时扩产的回报率是要画上问号的。

(Choice)

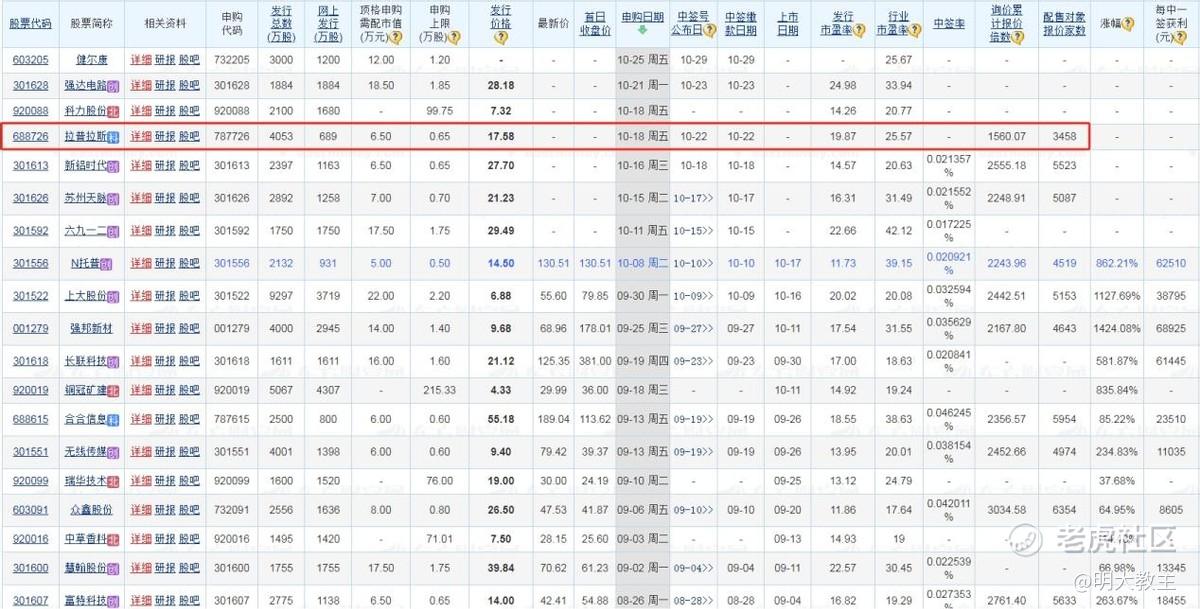

最后再看东方财富Choice的数据。Choice拉普拉斯接受机构累计报价倍数为1560.07次,报价机构数量为3458家。直观看上去这个数据很亮眼,但和最近乃至今年IPO企业相比,拉普拉斯累计报价倍数/报价机构数量都是最少的。上一个比拉普拉斯两项数据低的是去年底发行的艾罗能源,恰好也是光伏板块标的。

要知道IPO前机构持有的股权在3年内均可解禁,而机构对光伏板块公司报价热情却明显较低,这说明机构对于竞争白热化的光伏产业链前景并没有那么看好。拉普拉斯在行业景气度不见回升、关联客户占营收比较大、合同负债走弱的情况下IPO,中期成长性和股东回报率的不确定性都是较高的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。