已无大跌风险

受17日地产发布会刺激,今天A股地产链全面领涨,带动金融、资源等顺周期板块走强。

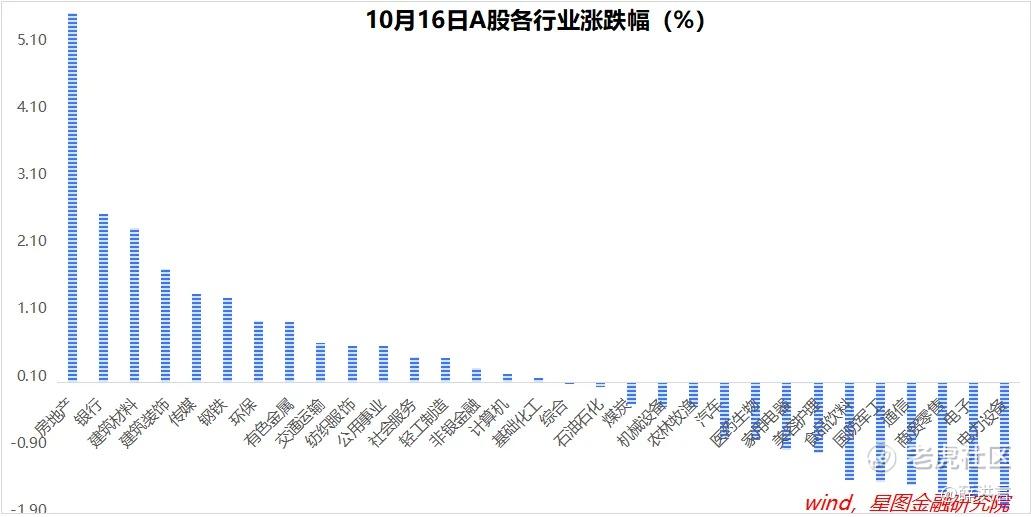

具体看,房地产、银行、建筑材料、建筑装饰、传媒、钢铁等涨幅靠前,除了传媒(主要是游戏上涨),均是地产链。

缩量交易的资金跷跷板效应下,地产链领涨对其他板块产生吸血效应,行业分化依旧明显。电力设备、电子、商贸零售、通信、国防军工等跌幅靠前。

宽基指数层面,中证红利上涨1.37%,明显跑赢;科创创业50指数下跌3.2%,表现垫底。

本周前三个交易日,万得全A微涨0.07%,上证指数下跌0.46%,大盘已出现止跌迹象。

从成交金额看,今天明显缩量,全天成交金额13754亿元,较上一交易日下降2592亿元,处于9月27日以来最低值,来到本轮行情的低点位置。

成交量的萎缩,表明多空分歧有所弱化,筹码交换相对充分。这个时候,宽基指数既无大跌风险,目前也看不到大涨的催化,短期或进入区间震荡阶段。

这一时期,投资者应认真梳理牛市逻辑和领涨主线,趁市场调整期的交易窗口,优化持仓结构,逐步向牛市主线品种靠拢。

站在这个角度,一天两天的涨跌并不重要,甚至明天的发布会不及预期也没关系。真正重要的是,投资者要着眼于牛市全程,抓住机遇窗口,提前优化持仓结构。

短期来看,稳地产、地方化债等宏观政策将陆续落地,地产链、银行、保险、证券等均是受益板块,估值仍有修复空间。同时,三季报近在眼前,也会成为板块之间行情分化的催化剂。

站在更长的视角,待地产企稳后,金融地产等顺周期板块估值修复到位,经济结构转型升级将成为政策端和市场关注的焦点。在政策催化和市场预期展望下,新质生产力相关板块有望迎来估值重塑,有较大概率成为牛市后半程的主线。

对于着眼牛市全程的投资者来说,短期仍可参与金融地产的估值修复行情,同时,也应珍惜提前布局新质生产力相关板块的时间窗口。

就今日行情看,截至收盘,万得全A涨幅-0.2%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.86%、-0.63%、-0.21%、0.31%和0.55%。小盘微盘风格继续跑赢。

行业层面,房地产(5.5%)、银行(2.51%)、建筑材料、建筑装饰等涨幅靠前;电力设备(-1.91%)、电子(-1.71%)、商贸零售、通信等跌幅靠前。

今日两市成交金额13754亿元,较上一交易日缩量2592亿元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 辰刃·10-16Mark 下,明天看看[笑哭]点赞举报

- 辰刃·10-16关键还得看看明天吹的怎样的风点赞举报