金风科技(02208):估值技术性回调,长期仍有望修复

六个交易日的趋势性下跌,风机龙头金风科技(02208)回调幅度超过20%,半年反弹翻2倍趋势要结束了吗?

智通财经APP了解到,金风科技港股自今年2月触底以来持续反弹,9月开始加速,期间该公司也通过回购方式助力股价上涨,国庆受央行“双降”影响,股价一路飙涨至10月7日的7.55港元,较低点涨幅高达2倍。随后大盘进入调整,大量获利盘退出引发板块巨震,而该公司也进入了大幅调整。

虽然金风科技今年反弹超过70%,但估值仍非常低,PB值仅为0.6倍,今年业绩持续增长,盈利能力提升,PE(TTM)低于10倍。

其实自降息以来,宽松的货币政策持续发力+一揽子增量财政政策相继推出,经济改善预期下不断吸引海外资本入场,使得中国资产更加具有投资价值,长线投资者持续涌入,低估值高股息的绩优股也逐步得到资金挖掘并估值重估。那么,技术性回调之后,金风科技还有机会吗?

业绩市值“双修复”,港股仍继续回归

今年金风科技在业绩和估值上均实现了双修复,在业绩上,按季度收入保持增长趋势,盈利能力逐步改善,上半年净利率为6.89%,同比提升0.27个百分点,但相比于2022年及2021年同期分别仍降低了4.74个及4.4个百分点。在估值上,今年该公司A港股市值分别升了22%及74%。

该公司“双修复”并不顺利,一方面要面对风机价格下降的业务的盈利压力,2023年业绩发布后市场对其业务盈利产生担忧;另一方面机构的甩货,在2月及3月份,贝莱德和小摩都曾有减持。然而2024年该公司风机业务盈利超预期,上半年税前亏损同比缩窄了67.3%,市值也得到了正面反馈。

实际上,该公司今年的工作重点放在海外业务上,主要包括为海外公司提供业务及融资担保,比如4月份为金风新能源南非担保,5月份为金风菲律宾担保;6月份为金风意大利担保等,推动海外业务的顺利开展及融资便捷。海外业务的业绩也很给力,上半年收入增长了83.76%,收入份额提升至23.71%。

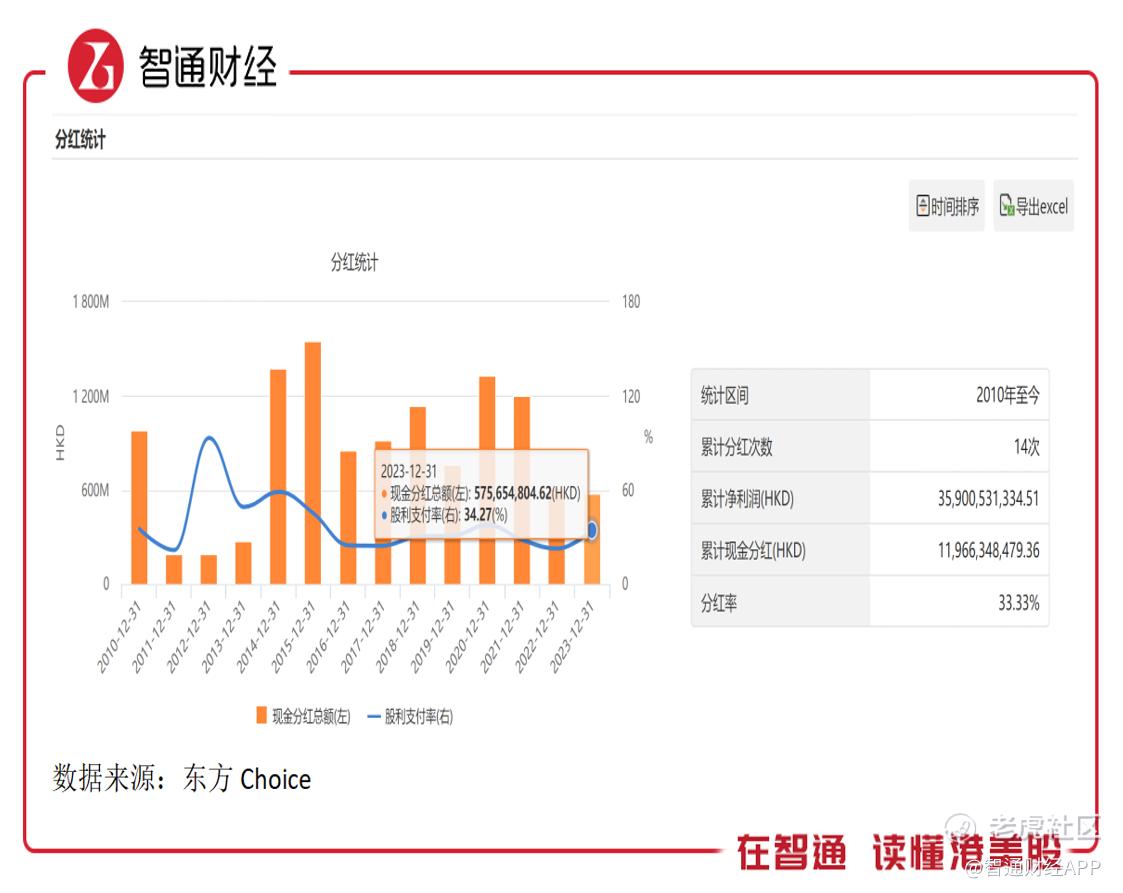

风机业务亏损缩窄+风电场高毛利贡献+海外业务的高速增长,金风科技的基本面显著性改善扭转了投资者预期。更为关键的是,该公司派息慷慨,即便在业绩下行周期仍坚持派息,2010年以来累计分红14次,分红比例为33.33%,累计分红额占比市值超过40%。但该公司重资产,负债率高,且ROE水平较低,使得市值破净后,股息率也不高,仅为2%,这极大压制了估值的修复空间。

今年该公司公布了未来三年(2024-2026年)的回报规划,最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%,倘若盈利能力持续提升,股东回报率也将得到提升。目前AH股溢价高达64.1%,近两周大幅回调不改月线上升通道,而随着基本面持续性改善,港股市值仍将继续价值回归。

盈利改善预期,长期值得关注

从基本面看,智通财经APP了解到,金风科技业务包括风机及零部件、风电场开发、风电服务以及其他业务,风机业务受产业链价格下跌影响,近几年一直亏损,风电场业务是最赚钱的业务,利润率非常高,超过40%,并贡献着该公司的核心利润,而风电服务及其他业务占比较低,对业绩影响较小。

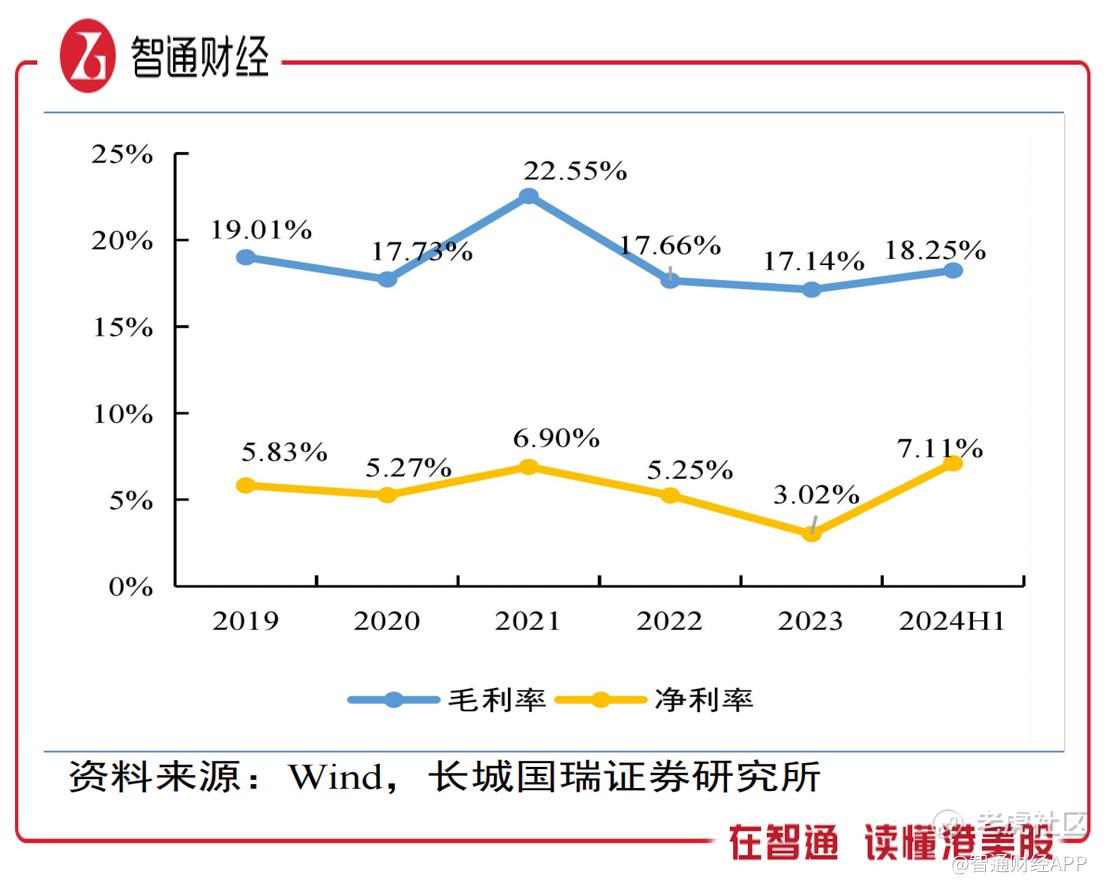

2024年上半年,风机业务和风电场业务收入贡献分别为63.2%及21.8%,风电场由于毛利润率该公司重点开发,收入份额变化最为明显,2020年以来提升了14.66个百分点,而这也抵消了风机业务利润率的下行,保持整体利润率的稳定。期间,该公司整体毛利率及净利率分别为18.25%及7.11%,均超过过去两年水平。

风机业务仍占据该公司的核心收入,上半年税前亏损率为3.74%,同比大幅缩窄7.72个百分点,这主要的的意义量价的回升。在产品上,大型风机占比逐步提升,6MW及以上机组作占比近六成,风机越大,可靠性要求越高,意味着利润可提升空间也越高,随着价格回暖,风机业务下半年有望实现扭亏为盈。

而风电场将持续为该公司带来稳定现金流和高利润率,而且风电场业务和海外业务紧密相连,该公司将业务版图扩展至6大洲及40个国家,目前主要海外固定资产分布在澳大利亚和阿根廷,随着更多海外项目落地,海外业务将持续保持高增长,驱动风电场及公司收入的持续性增长。

从行业来看,全球风机装机量持续高增,GWEC预计2023-2028年CAGR 达8.8%,国内则保持双位数的增速,另外新兴国家增速迅猛,以陆上风电为例,2023年亚太地区同比增长达106%。而根据彭博新能源财经统计,2023 年该公司国内风电新增装机容量国内市场份额20%,连续十三年排名全国第一,全球市场份额13.90%,全球排名蝉联第一,多年保持行业领先地位。

总的来说,金风科技基本面出现了拐点,唯一的变数风机业务将随着价格回升而得到业绩上的反馈,风电场业务和海外业务发展良性,稳定在成长的通道,其他业务也随着核心业务而改善。该公司也处于行业龙头地位,市场份额稳固,行业从调整到复苏总能第一个捕捉到机遇,率先实现业务盈利提升。

金风科技重视股东回报,通过稳定的分红+回购政策,吸引价值投资者入场,今年“双修复”只是开始,估值仍处于底部区域,长期值得关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。