Harris概念股财报指引保守,带崩了这个板块

$联合健康(UNH)$ 周二因财报下跌,作为行业领头羊,虽然Q3财报略超预期,但2025年的盈利指引低于市场预期,同时也几乎拖累了整个行业,比如 $Elevance Health(ELV)$ 、 $哈门那(HUM)$ 、 $Molina Healthcare Inc(MOH)$ 、 $康西哥(CNC)$ 、 $西维斯健康(CVS)$ 和 $Alignment Healthcare, Inc.(ALHC)$ 。当然,有一家公司除外, $Hims & Hers Health Inc.(HIMS)$ ,主要利好于FDA重新考虑将礼来减肥药从短缺名单中移除(意味着可以进医保)。

医疗保险行业在动荡的市场中往往有着更稳定的表现,因为其稳定的现金流、强大的资产负债表,都让其具有更多防御属性,也成为平衡科技股的最佳选择之一。

虽然这家保险巨头在盘前公布的2024年第三季度业绩中提供了符合预期的2024年Q4指引,但公司2025年调整后利润可能为每股30美元,低于市场预期的31.17美元。

当然,这并不排除公司的指引保守,因为健康保险公司往往会更谨慎对待,尤其当前有两大可能的政策性影响。接下来的大选结果也会对政策的影响更为重要。

医疗保险计划支付削减

《降低通胀法案》对医疗费用,以及医疗补助费率与医疗福利的影响。

总的来说,如果Kamala Harris当选总统,将更有利于UnitedHealth Group的发展,因为她倾向于支持扩大医疗保险覆盖、降低药品价格以及保持政策稳定。而如果Donald Trump当选,则可能面临支付削减和市场化改革等挑战,这些都可能对UNH的收入和市场地位产生负面影响。

业绩概览

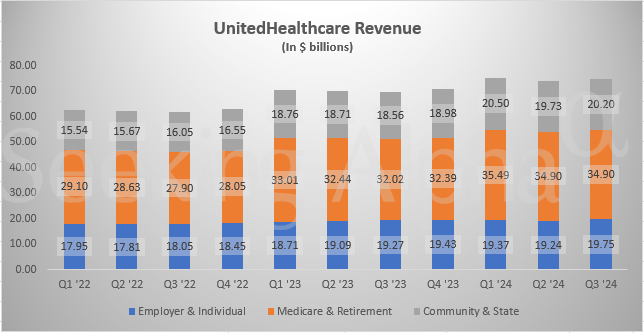

2024Q3的整体业绩表现出色,总收入达到100.8亿美元,同比增长9.1%,调整后EPS为$7.15,同比增长9%,超出市场预期。公司的业绩受益于其多元化的业务结构和持续的市场需求。

各业务单元表现

UnitedHealthcare:会员人数增加,推动收入增长。Medicare和退休业务表现尤为强劲。

Optum Health:继续扩展服务网络,收入增长显著,反映出对居家护理和社区服务的需求增加。

Optum Insight:通过数据分析服务支持医疗机构,提高了运营效率。

OptumRx:处方药管理业务表现稳定,帮助客户降低药品成本。

投资要点

运营环境的变化

医疗成本加上升,对保险公司的盈利能力构成压力。Q3的的医疗成本比率(MCR)上升至85.2%,超过预期的84.4%,较去年同期的82.3%也增加,这表明医疗支出增长速度超过了保费收入的增长。

保险费周期减弱,随着市场竞争加剧,保险费的增长速度放缓,可能导致收入增长乏力,从而影响公司的整体盈利能力。这些都有这可能使2024年以后的营收拉低至8-11%长期目标的低端。

对此,公司表示将继续投资于技术和数据分析,以提高效率并降低整体医疗支出。

不过,到 2025 年护理使用模式有可能缓和,再加上两午夜规则编码强度的降低以及医疗补助患者中重新确定后的敏锐度和费率的正确匹配,可能会使收益高于最初的2025年预测,即从9%提升至13%-16%长期目标的低端。

尽力整合现有收购

近年来,公司的并购活动集中在增强Optum业务单元的非监管收入上,包括对Change Healthcare、LHC Group和Amedisys等公司的收购。这些交易不仅为公司带来了新的收入来源,还帮助其在竞争激烈的市场中巩固了地位。

公司表示将继续寻找战略性收购机会,以增强Optum业务单元的能力。但也会更加注重整合现有收购,以实现协同效应

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。