期权入门——详细介绍,干货,20210219

期权有很多种,这里只讨论针对股票的期权。希望对大家有多帮助。但不代表任何投资建议。

本期内容:- 定义

- 起源

- 详细讲解

- 几种特殊期权叫法

- 看涨期权小提示

- 下期提要

定义

• 一个合约,允许购买人有权利用一个特定行权价在一个特定到期日或之前去买或卖一个金融产品。

权利(而非义务)

期权的中文比英文要更加容易理解。是一个权利,但没有义务。也就是说,这个购买期权的人可以使用这个权利,既用特定的价钱去交易(行权),但不是必须使用。

行权价(strike price)

期权合约中规定的价格。也就是最终的交易价格。按上面的权利而非义务,可以看出,最终如果这个价格高于股票价格,购买期权的人是可以放弃行权的。

到期日(expiration date)

期权到期的日期,在这个日前结束后,期权作废。所以如果想按期权上面的价格交易,必须在这个日期之前。一般来说,券商会在到期日闭市的时候自动行权(如果行权对期权购买者不利,则不会行权)。当然这是美式期权。欧式期权只能在到期日当天行权(这里也不多讨论)。

标的物(underlyingasset)

期权可以是任何金融产品的衍生品。这里我们只讨论股票。所以标的物可以看成是不同上市公司的股票。

权利金(premium)

既然是金融衍生品,而且还只有权利没有义务,就会有一个购买价格。也就是购买期权的权利金。期权的权利金,简单的看,是根据这个股票的价格在行权日超过行权价的几率去定的。几率越高,价格越贵。

起源

关于起源,有两种不同的说法:

《圣经·创世纪》。公元前1700年,雅克布为了和拉班的小女儿瑞切尔结婚而签订的一个类似期权的契约。即雅克布同意为拉班工作七年,从而得到同瑞切尔结婚的许可。从期权的定义来看,雅克布以七年劳工为“权利金”,获得了同瑞切尔结婚的“权利而非义务”。

亚里士多德的《政治学》。古希腊哲学家数学家泰利斯利用天文知识,预测来年春季的橄榄收成,然后再以极低的价格取得西奥斯和米拉特斯地区橄榄榨汁机的使用权的情形。相当于是一个花钱预订的行为,过期之后,这个预订行为失效。这也隐含了一种期权的概念。

细节讲解

CALL——看涨期权

Call option。在特定日期前,可以按期权标定的价格买入股票。

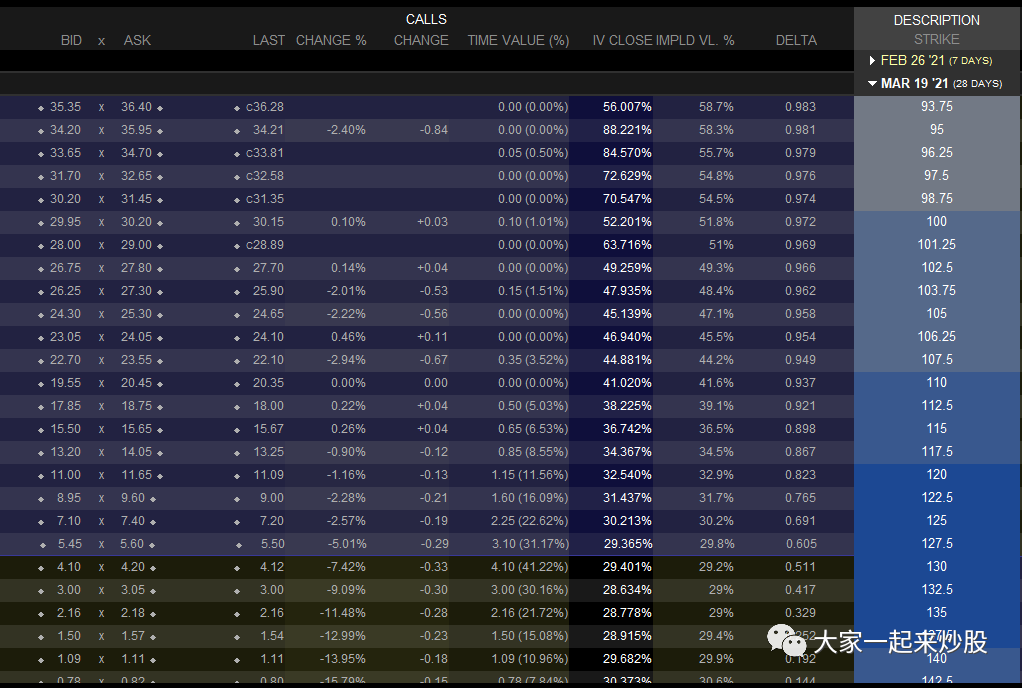

用大家都熟悉的苹果来举例子。如下图AAPL的期权列表(TD Ameritrade)。

正股当前收盘价为129.87。图中下方的列表是期权相关信息。不同的券商有不同的显示方式。以TD为例(最方便展示,也可以调成中文)。下面的期权信息列表中,下拉菜单是期权到期日期,也就是在这天以前需要行权,或者卖出这个call。选中3月19日,下面出现这天到期的全部期权。

例子

选中图中中间一行的期权为例。

这个期权可以描述为,苹果3月19日到期的看涨到130的看涨期权。

这个期权当前价格是4.14刀。当3月19日闭市的时候,持有这个看涨期权的人,可以用130刀买入苹果。所以,如果苹果涨到140刀,相当于花了4.14,得到140-130=10刀。如果涨到150刀,相当于花了4.14,得到20。但如果苹果只涨到131,就亏了,相当于花了4.14刀,得到1。这里如果苹果没有涨过130,是不会行权的。

这就是只有权利没有义务的意思。所以一个看涨期权,理论上最大的亏损就是这个期权本身的价钱,而最大的收益是无限大。这也是有的朋友在TSLA或GME上三个月赚了20倍甚至3周赚了20倍的原因。当然这是非常冒险的。新人在学习的时候,买期权的总花费,最好当成学费,也就是全部亏完可以接受。

行权价

除了到期日期外,选择期权的时候会选行权价格,Strike。也就是图中最右边一栏的“行使价”。行权价一般都和图中类似,从低到高排列。行权价的意义是可以在到期前用多少钱去买正股。行权价越高call的花费越少,行权价越低call的花费越多。也可以看到如果买一个150的call,也就是行权价为150的看涨期权,需要0.38,也就是股价需要涨到150.38后才开始赚钱。如果买一个110的call,花20.35,涨到130.35就能开始赚钱。但是,如果AAPL最终跌到110,150的call只损失0.38,而110的call会损失20.35。所以风险和利润是成正比的。

期权价

期权的部分信息和正股信息非常相似。第三列是最新成交价,第四五列为买方和卖方价。所以期权和正股在很多操作上完全一样,就是有买家和卖家,双方出价,当卖方要价和买方出价一致时,交易达成。但因为期权的数量比正股少很多,所以设定一个价钱买期权,有可能需要等更长的时间去成交。期权也和正股一样,可以在开盘的时候随时买卖交易。新人可以把期权理解成股票的另外一种形式。即可以用市价交易,也可以设定价格交易,还可以设置止损和取消前有效。

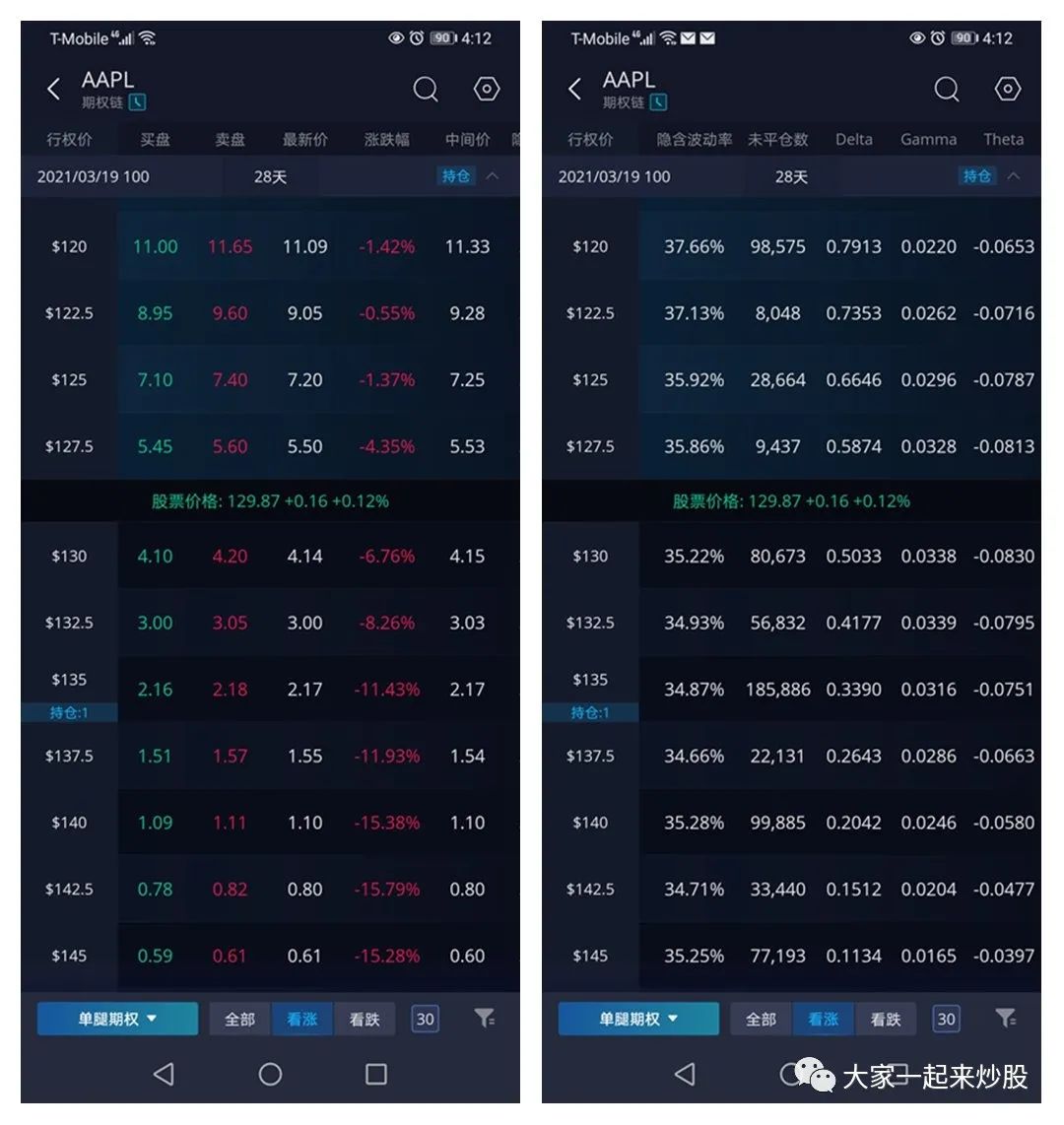

隐含波动率

列表中的第一列,是隐含波动率,IV(Implied volatility)。这个的意义是未来股价变动的预期。也就是说,IV越大,市场就认为未来股价变动的幅度越大。由于这个IV是根据期权价格和其他很多因素计算出的结果,所以当期权价格增长很多的时候,IV就会增加。因此也可以通过IV的大小去判断期权价格的贵与否。

两个价钱相同的不同的股票,如果选择同一个到期日的相同行权价的Call,会发现,IV高的要更贵一些。即使是同一支股票,在不同时间,IV也会不同,也就是说相同涨幅的行权价的期权有不同价钱。这个应该不难理解,直观一点,就是如果股价预期涨幅很大,自然收益也就更高,大家就更愿意花更多的钱去买同一个期权,于是期权价格也会相应提高,IV也就变大了。对于期权,普遍认为,在IV相对较低时买看涨期权,相对较高的时候换成正股。当然大前提是很看好这支公司,认为之后一定会涨。

Delta

第二列的Delta也是很重要的一个参数。可以理解为这个期权的涨跌幅度。当Delta为0.5时,正股每变化1刀,这个期权变化0.5刀。也就是,对于我们选中的这个期权,当AAPL的价钱涨1刀,它的理论价钱会变成4.14+0.5=4.54刀。

当然这个Delta也是随着股价和很多因素一起变动的,只能作为一个参考。一般显示的就是当前股价的Delta,一旦股价增长,特定期权的Delta也会跟着增长。也就是随着股价增长,某一个特定期权的价格变动会越来越大。这很好理解,如果买了一个200刀的call,当股价涨到130时,这个call的价钱不会有什么变化(几乎为0),但涨到300的时候,这个期权的股价涨跌额度几乎会和正股一样(略微大于100刀)。

通过Delta的这个特性,我们也可以算出来不同价钱的期权的杠杆。如下图:

行权价为120的call,delta为0.78。也就是如果100刀买这个期权,当同样100刀价值的AAPL涨了1刀,所持有的期权会涨9.13刀。也就是开了一个9倍的杠杆。

当然,因为Delta一直在变,所以这个Delta只能去当成一个参数,而完全不能当作杠杆去计算盈亏。比如140的call,看似是22倍杠杆,但只要AAPL涨到140,它的杠杆就会变成15左右,随着股价的增长,杠杆越来越小。当然如果做超短期期权交易的,Delta的杠杆参考价值会明显增大。数学好的可以去算一下涨到不同价钱的期望收益,这里就不再讲更多细节了。

一般来说,Delta越大,相对收益越小,但是越稳。比如有的基金公司会买delta0.98左右的call,从而几乎相当于买了正股(之前洛佩希也是这么操作的)。相反,Delta越小,收益越高,但是风险也随之增大。这部分期权的价值也更容易呈现剧烈波动。

其他券商

IB

IB和TD都是电脑版,所以非常方便调整自己想看到的参数。但是长得很难看。

WEBULL**

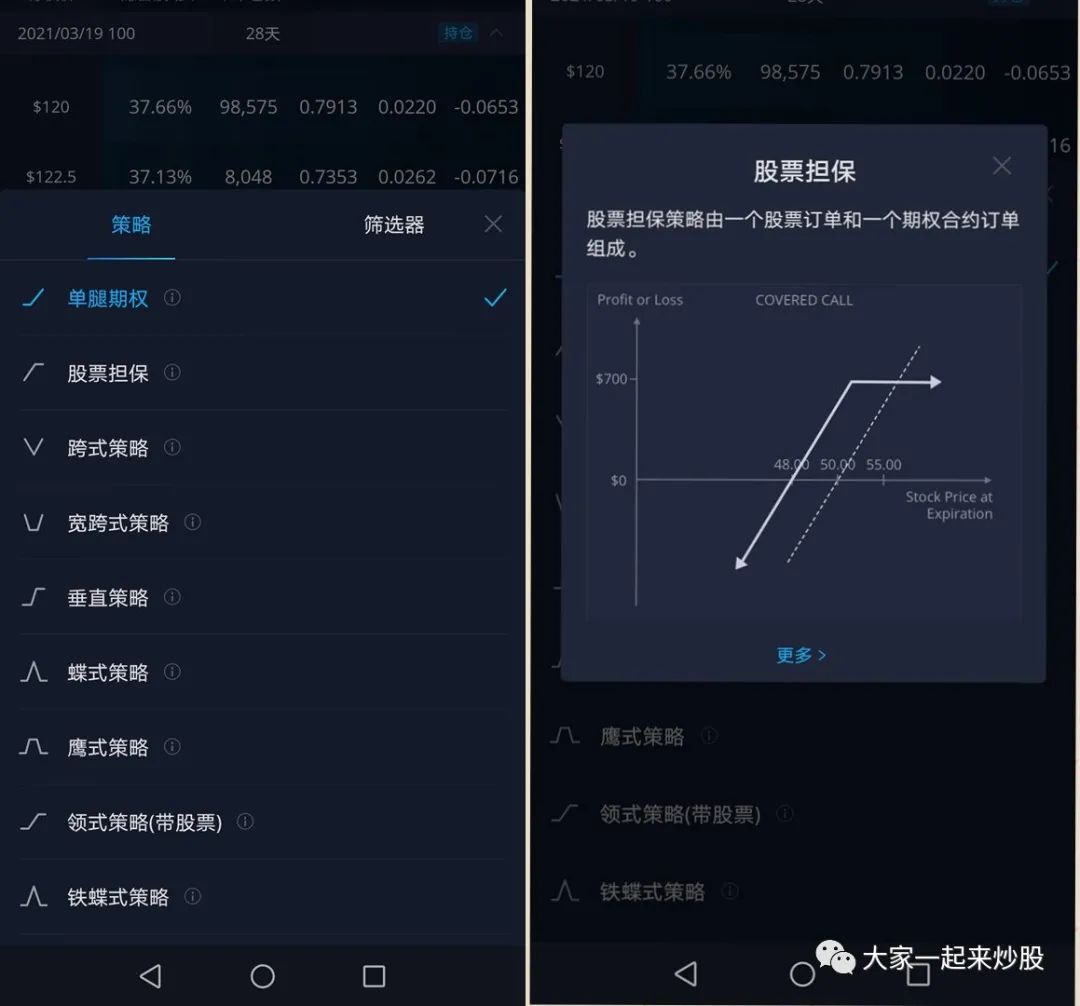

我只用过手机版本,电脑版还要验证,有点麻烦。基本参数都有,不过没法设置,左右横拉可以看到更多参数。另外,由于是傻瓜版,左下角的“单腿期权”按钮,点开后是下图所示:

这里有很多不同的期权策略,可以点击叹号去查看不同策略的模式。右图为比较常做的股票担保(CoveredCall)模式。有兴趣的朋友可以自行研究。当然理论上每个券商都可以直接用不同的期权策略。IB没有展示是因为太丑了。而且一般用IB的自己直接用了,也没有太多限制。

PUT——看跌期权

Put option。在特定日期前,按期权标定价格卖出股票。一切都和Call相反。这里就不介绍了。不建议新人买put,对技术面要求非常高。

几种叫法

期权的策略有很多,这里先介绍几个经常出现在视频和复盘中的。

末日期权

一般就是最近到期的期权。在一周以内。好处是如果判断对方向,收益非常大。缺点是,如果判断错方向,没有什么卖出的机会,基本会亏大部分甚至很快亏光。

LEAP CALL

Long-term Equity Anticipation Security。和名字一样,是到期日期很长,并且是Delta比较大的。这里并不是说超过多长时间就叫LEAP。只要自己觉得够长,几乎能跟正股一样涨跌额度的就算是了。一般来说,是指1到2年的那种。好处是一般都是正股一半的价钱。缺点是,如果正股跌了,相当于翻倍损失。

Long call & Short call

这里的中英文是不对应的。英文中的long和short是买和卖。也就是说,Long call的意思是买入一个call,是看多行为。Short call的意思是卖出一个call,是看跌行为。

单支看涨期权小提示

以call为例子,一般买入期权有多种方式和策略,这个以后再细说。就单买一个call来讲(单支),如果是短期行为,一般不会持有到过期日去行权。而是在到期日之前就把call卖出去。至于提前多长时间,要看情况而定。不过一般来说,期权快到期前,时间损耗非常严重,不确定性大大增加。新手持有期权,最好在一个月前找高点获利,最少也要提前一周。当然,非常确定正股可以一直涨的话例外。比如末日期权就是一种半赌博同时又坚信最后会一直涨的行为。

期权一次成交为100份。也就是交易期权需要交易100的倍数。比如买了1个130的call。显示价格为4.14,实际花费414,也称作“一手”。当行权的时候,可以用130买到100股AAPL。

除了超长期的LEAP外,单支看涨期权更需要技术面作为支持。期权每天都会有损耗,所以只要正股的涨幅不够大,看涨期权就会跌。因此横盘的时候不适合持有短期期权。而且期权的波动非常大,每天涨跌50%都很正常,对于心理素质要求也很高。我个人觉得,技术面比基本面要更难。所以对于新人来说,买期权无异于赌博。

但熟悉期权也有很多好处。可以在确定性非常大的时候不去借钱而增加收益,这样的风险比直接借钱要小很多。可以增加乐趣。可以在不想错过一个股票但又不确定的时候买一个机会。可以配合正股,做出很多对冲操作。所以,想尝试期权的朋友,不妨用1%的仓位去学习。给自己定一个小目标和长目标。实现以后,不但期权的经验会增加,同时技术面也会提高不少。但也要注意,这1%,是有很大几率用来教学费的。

下期提要

因为内容实在太多,这次先讲对新人有所帮助的,也是经常用到的。下次再讲一些不常用但也有点用的信息。比如:

图中算出了每天需要的涨幅,作为对比,每天增长0.0028,全年就可以翻倍。

隐含波动率,IV,的更多用法。

一些比较常用的期权组合。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

===

大佬如果在这里我不买入正股,那直接卖掉会赚多少?