暗盘暴跌、前景难明,近百倍超购“救”不了荣利营造(09639)?

日前,香港小市值建筑股荣利营造(09639) $荣利营造(09639)$ 已完成招股,预计于2024年10月9日在港交所挂牌上市。拥有强劲基石团,加上近百倍超购,融资盘较小的荣利营造似乎已展现出了一丝“妖”的潜质。

然而,该公司暗盘表现却令人大跌眼镜:根据富途暗盘交易数据显示,荣利营造破发低开后,随即走低一度跌破0.4港元,暴跌近46%。截至富途暗盘收盘,荣利营造股价报0.55港元,仍有24.66%的跌幅,该股每手5000股,若不计手续费,每手亏900港元。

在全球发售方面,发行比例约为25.0%,发行后总市值5.70亿-7.30亿港元。本次共计3位基石投资者参与,占全球发售的21.5%。

认购资金方面,据捷利交易宝最新孖展数据,公司的孖展认购倍数超96.5倍,预计实际认购倍数超百倍,若触发回拨至公开50%,则按发行中间价0.65港元计,全球发售的总募资额约为1.63亿港元,其中基石投资者约占3499.28万港元,其余国配(不含基石)约占4625.72万港元,公开发售约占8125.0万港元。

值得注意的是,作为一家香港小市值建筑股,荣利营造此次IPO招股引入的3名基石投资者却是各有来头:其中三一国际(00631)的控股公司、梁稳根间接拥有56.38%的三一香港认购1500万港元,高升集团控股(01283)认购1000万港元,曹德旺之子、福耀玻璃(600660.SH)执行董事兼董事会副主席曹晖全资拥有的三锋认购1000万港元,上述三家合共认购荣利营造约3500万港元的发售股份。

不过,如此惨淡的暗盘表现,似乎也反映出市场对荣利营造的冷淡态度,公司成长前景经不起推敲,暗示着投资者对其未来缺乏信心。

业绩波动,单一项目撑起“半边天”

智通财经APP了解到,荣利营造是一家香港承建商,从事土木电缆工程以及太阳能光伏系统工程。公司的土木工程专注于地盘平整工程以及道路及渠务工程,而公司的电缆工程则专注于电缆挖沟、铺设及接驳工程。就太阳能光伏系统工程而言,公司专注于太阳能光伏系统的设计、安装及维护工程。其次,在公司参与的少数项目中,公司往期会临时向承建商及分包商租赁机械及买卖建筑材料。

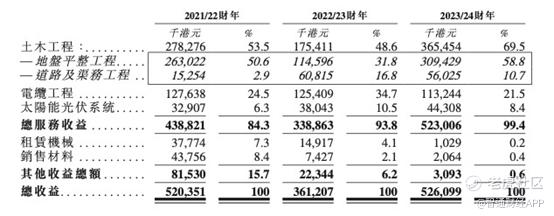

由业绩方面来看,在过去的2021/22财年、2022/23财年、2023/24财年中,公司收益分别为5.20亿港元、3.61亿港元、5.26亿港元,呈现较为波动的状态,复合增长率为0.55%;同期,公司年内溢利分别为5905.5万港元、4056.5万港元、7690.7万港元,同样随营收的起伏而波动。

从业务方面来看,荣利营造各业务分部均参与了香港的若干主要基础设施项,期内公司参与了香港国际机场的第三跑道项目等大型基建项目,并成为中电集团的总承建商的分包商之一,提供覆盖深水埗、黄大仙及荃湾地区的分区电缆挖沟、铺设及接驳。

业务多与基建项目挂钩,也意味着荣利营造的业绩和利润深受第一大业务即土木工程业务的起伏所影响。具体来看,期内第三跑道项目一直是公司业务及财务表现的主要推动力。例如,近三个财年,第三跑道项目合共贡献服务收益分别约2.55亿元、9270万元及2.41亿元,占相应地盘平整工程服务收益的约96.8%、80.9%及80.0%及总收益的约48.9%、25.7%及45.9%。据悉,以合约总金额计算,第三跑道项目是香港规模最大的公共基建项目之一,约为1415亿港元。于最后实际可行日期,荣利营业手头的第三跑道项目预计将于2025年中完成。一旦公司整个项目完成,公司的营收规模或缩水不少。

以此窥得一斑,由于其各大业务分部项目确认收益的时间不同,公司的业绩表现并不稳定。这将对其经营流动性提出更高要求。各期末,公司现金及现金等价物呈现过山车状态,分别为1334.3万元、547万元及2736.1万元。

荣利营造亦表示,随着项目的进展,公司的现金流量一般会从项目早期的净流出逐步转为累计净流入。该情况导致现金流量缺口,倘在初始阶段有更多项目或客户于任何特定时间点预扣各类项目的大量保留金,公司的流动资金可能会遭受重大不利影响。

行业天花板隐现,成长前路未明

根据香港2024至2025年财政预算案,香港财政司司长预计2023-24财政年度的预算赤字为1016亿港元,几乎为原来估计的544亿港元的两倍。香港财政司司长预计,截至2025年3月31日止财政年度的预算赤字将较先前估计的约481亿港元进一步增加。

根据基本法第107条,香港政府编制预算应以量入为出原则,力求收支平衡,避免赤字,并与本地生产总值的增长率相适应。由于政府可能需要优先考虑教育及医疗保健等领域的支出,并减少整体支出,基建项目可能面临预算削减或延迟。这可能会影响道路、桥梁、港口及公共交通系统等基建的建设、维护及扩建。

另一方面,香港建筑工程行业,市场普遍认为其市场空间狭小,行业规模增速缓慢,竞争激烈且分散,从业企业普遍盈利能力弱。因此,香港工程行业如今面临接近增长天花板,增速持续放缓的影响。而作为主要从事香港公营项目的承建商,荣利营造的业务发展取决于香港的基建投资,目前香港基建增速较低,公司几近增长天花板。

倘可获得的私营建造项目数量大幅减少,导致对与此有关的土木及机电以及可再生能源工程需求减少,则荣利营造的业务、财务状况及经营业绩可能受到重大不利影响。

聚焦荣利营造自身而言,期内尽管其业绩波动向上,但主要依靠单一工程贡献总营收近五成。一旦该项目于2025年中期结束,公司的增长或难以为继,行业增速放缓和市场竞争也将进一步蚕食荣利营造的市场份额,投资者还需谨慎以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。