美股期权|最强期权交易策略!上涨赚钱,下跌还能赚!

公众号/youtube:【老鲁随笔】

近期有小伙伴要求我再讲几个期权策略。没问题,满足大家的要求,后期我也会不定期更新期权策略和应用,争取让大家在学习更多知识的同时还能够赚钱

看过我视频的朋友应该都知道,我们之前讲了covered call 策略、spread(垂直价差)策略。covered call 策略在保护性下跌中应用比较多,如果你有股票被套牢了,通过每周卖一次call赚权利金,长期下来坚持做,也能让你套牢的资金找回来!

spread策略就比较简单了,在做这个策略之前您要先定一个方向和时间,只要在您设置的时间内,股价沿着你的方向走,权利金就算是拿到手了,如果跟您预测的时间越准确,权利金就越高。可能这样讲大家对这个概念比较模糊,下面我通过实际案例讲解一下

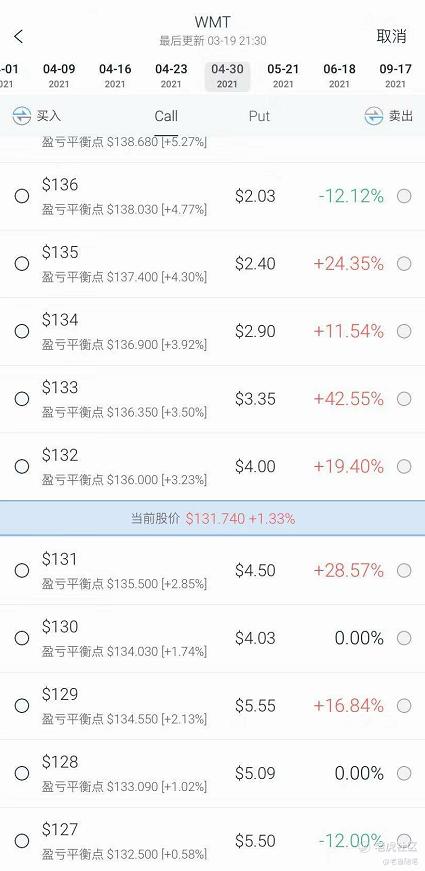

现在我的时间是2021年3月20日,当前沃尔玛这支股票收盘价为131美元,这时候我们可以做出两个选择,一是继续看跌,二是看涨,这里我们先说下看涨策略

方向定好了,下面我需要定一个到期日和行权价,假如您是一个比较激进的投资者,想快速见到收益,可以选择比较近的到期日,如果您追求稳健,可以选择较远的到期日,当然,在做出不同到期日选择之前,每个人对这支股票的理解也是不同的,你也可以根据自己的逻辑来选择适合自己的到期日。

我们这里就以到期日为2021年4月30举例

点开之后我们可以看到期权链和不同的行权价,行权价的选择也是一门学问,通常保守的投资者会选择距离当前股价较近的行权价,即使后面出现亏损,这种期权也是肉厚抗跌,造成的损失比较少,缺点是占用资金较多;也有激进的投资者会选择距离当前股价较远的价外期权,out of the money简称OTM,这种期权一旦亏损,损耗会加剧,同样方向作对了,盈利也是比较可观的,与价内期权相比,价外期权占用资金较少,可以用少量的资金来获取更高的杠杆。选择价外还是价内,取决于每个人的投资风格,这里我就不多讲了,假如我是一个比较激进的投资者,在这里我可能会做出这样的选择

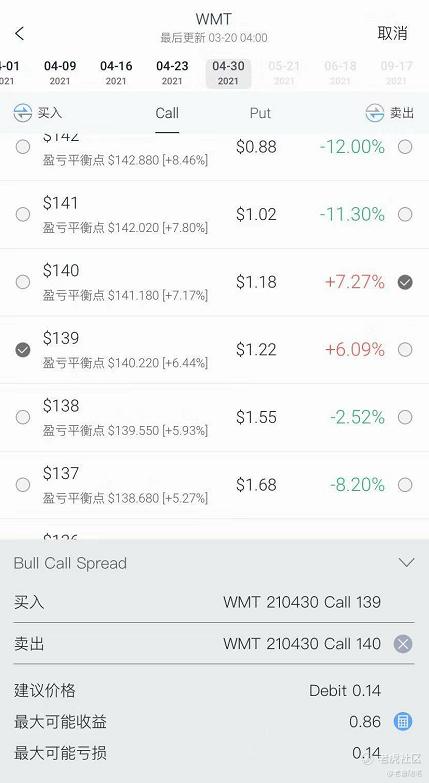

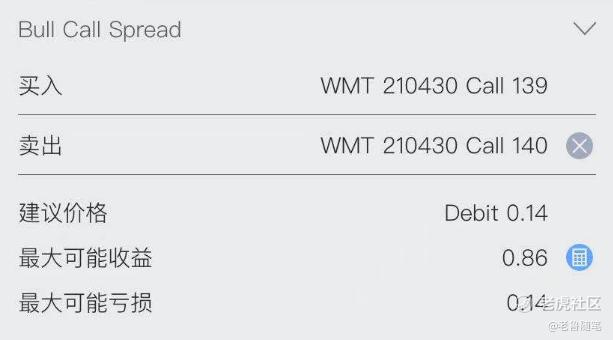

因为是看涨,所以我们用的策略是bull call spread(牛市垂直价差组合,简称牛差),我先买入一张4月30日到期,行权价139美元的call,然后再卖出一张4月30日,行权价140美元 的call,开出这张期权的意思就是,我会认为沃尔玛在4月30日之前股价涨回到140美元以上,在这里我们不讨论这张期权做的对还是不对,每个人都有不同的看法和观点,我们仅作为学习使用。

我们在做完这个策略后会思考一个问题,如果判断错误会亏损多少,如果判断正确会盈利多少?

通过券商给出的盈亏收益图我们可以看出,这张合同我们需要以14美元购买,如果在4月30日当天,股价能够维持在140美元以上,86美元的权利金就能拿到手,那么相反,如果达不到140美元,我们会亏损14美元,将近6倍的盈亏比,超级高的回报率。有些风险投资者是比较喜欢拿出亏光不心疼的钱,来做这种期权的,当然这只是一张合同的金额,如果您买10张,上面的盈亏金额会乘以10,买1000张就会乘以1000,理论上你是可以无上限的购买,所以说做期权,一夜暴富和一贫如洗只在一念之差!

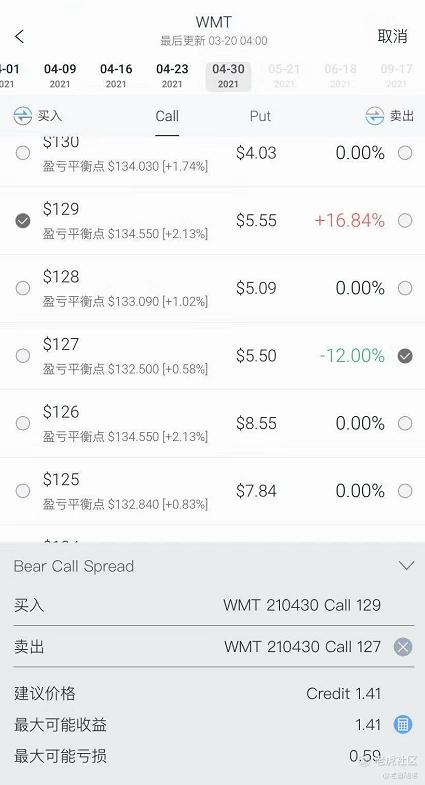

理解完(bull call spread)牛差之后我们再来看熊差(bear call spread),比如我认为现在的沃尔玛已经跌成这个熊样了,我认为它还会继续熊,这时候我们就可以组合一个熊差看跌期权

我先买一张行权价129美元的call,然后在卖出一张行权价127美元的call,这样就组合成了一个熊差(bear call spread)如果在到期日4月30号那天,股价跌到127美元以下,141美元的权利金就算是到手了,如果股价涨超129美元,我将会损失59美元,当然这是一张合同的金额,如果您买10张,这里的盈亏数字都会乘以10

我们也可以通过盈亏图来看到当前策略的盈亏平衡点为128.4美元,以到期日为准,这个平衡点决定了你能有多少钱收益,距离到期日越近,收益会趋向于最大化

讲到这里我们基本可以看懂垂直价差里面的牛差和熊差,牛差看涨spread是需要先购买一张低行权价的call,然后再卖出一张高行权价的call;

熊差看跌spread则与之相反,需要先购买一张高行权价的call,然后再卖出一张低行权价的call

这两个策略一正一反就会组合成看涨和看跌策略,讲到这里,细心的朋友可能会发现,这两种策略有一个共同特点就是,他们的到期日、行权价是完全相同!

任何一个期权策略都不是完美的,同样垂直价差策略也是一样,完全相同的到期日会在时间上锁定了盈利,简单来讲,股价必须在到期日当天,而且要维持在你的行权价之上,权利金才能够达到最大化收益,如果时间不对,可能权利金就要打折扣了,当然垂直价差的优点也很明显,在实际操作过程中它比单纯的买call胜率要高很多,如果您在实际操作过程中遇到不懂的,可以随时找我咨询,可以关注我的公众号【老鲁随笔】联系我

下面要讲的内容就是今天的重点,对角价差组合(diagonal call spread),我们都知道,垂直价差的到期日行权价都是相同的,这让我们在时间上没有了灵活性,,只能眼巴巴的等到期才能赚更多的钱。

对角价差可以很好的弥补时间上的灵活性,比如我看好一只股票,买了一张leap call,假设是一年后到期的期权,我们都知道,即使再牛的股票也会出现回调,一但回调就意味着你当初买的leap call会下跌,这时候我们就需要做出决策了,当你认为股价涨不动的快要下跌的时候,就可以卖出近期的call option ,卖出后这时候会出现两种可能:

一是股价按照你的预期下跌,并且始终在你的行权价之下,这时候,权利金就算是到手了

二是股价没有按照你的预期下跌,反而涨超行权价,这时候你还有两种操作方式,一是把卖出的call买回来承担损失,同时在卖出一张行权价更高,到期日更远的call,这个操作就是所谓的rollover,不想被行权,这样做相当于是有人给你时间继续卖call赚权利金,第二种操作方式就是到期日当天平仓,涨超行权价对于对角价差是没有什么损失的,我们只是放弃了行权价之上的收益而已,这时候选择平仓,是完全可以接受的!

可能讲到这里还是有小伙伴听得一脸懵逼,还是老规矩,来一个我近期的实操案例给大家看下,这个案例也是前段时间在会员群带大家操作的

我们是在2021年2月11日开仓了AAL美国航空2021年5月21到期日,行权价21的看涨期权,buy call

开仓之后,股价迎来一路上涨,但在2月23号那天股价走出了一个高位十字星,打出一条很长的下影线,基于这个判断,我们认为aal在本周上行空间不是很大。

于是我们就卖出了一张2月26日到期,行权价20美元的 call option,认为它本周涨超不过20美元,我们之前有一张5月21日到期的call option,我们再卖出一张2月26日到期,行权价20的call,这时候就成为一个对角价差组合了,做完这个策略我们需要思考两个问题

一是股价如果在26日那天依然维持在20美元以上我们怎么办?

二是股价如果在26日那天达不到20美元又如何处理?

我们都知道,卖call赚取的权利金可以弥补下跌时的损失,如果26号周五的股价老实老实实待在行权价20美元之下,权利金就算到手了。

但是,如果股价在20美元之上,我们可能会面临一个是被行权,需要平仓整个策略,另一个是承担损失,把卖出去的call再买回来,也就是rollover操作

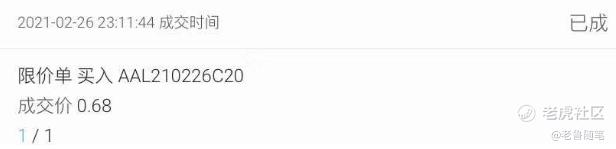

到了2月26日开盘后,我们发现股价依然在20美元之上运行,很显然,跌破20美元可能性已经不大了,因为26号是周五,期权到期日最后一天,这时候我们可以选择全部平仓止盈,但我又不想卖出5月21日到期的那张call option,于是我就选择把亏损的call买回来承担损失

当初这张call option 我们卖的时候是0.58,现在自己买回来是0.68,相当于亏损了10美元,我们用10美元给自己买了一个下跌保险,很显然,这个保险没有生效,最终是自己卖给了自己,既当了卖家又当了买家,但后来随着股价不断走高,也印证了当时rollover操作是正确的。

相信看到这里,聪明的朋友就会问,这不就是covered call 策略嘛,无非是用在期权上面而已!

是的,covered call 策略是你需要有至少100股股票作为持仓,不断的通过卖call来赚权利金,如果你对covered call 策略还不了解,可以看下我之前一期的内容。diagonal call spread对角价差组合道理也是一样的,无非是把股票持仓换成了leap call,买call跟持有股票是一样的,理论都是期望上涨的,然后再通过不断的卖call来弥补下跌中的损失,判断准确你就能稳定收钱,跟包租婆收租金一样,判断失误你也不会有太大损失,这种事情何乐而不为呢?

讲到这里我们会发现,期权应用好了其实跟买卖股票是一样的,也没有传说中的高风险、不敢操作之类的,关键是取决于自己对它的了解和认知,用好了期权,只会让自己的收益有增无减!据我所知,好的价值投资者一般都是期权高手,包括巴菲特也不例外,我之前有一期视频就介绍过巴菲特玩期权是玩的多么彪悍,没看的小伙伴可以再回看一下

好了,今天的内容就讲到这里,如果对你有用,别忘了点赞关注,我们下期再见!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

你这是什么app

这个没理解到。。。