美港周报: 中国资产继续狂欢,9月CPI来袭

上周回顾:中国股票继续高歌猛进!

1、行情动态

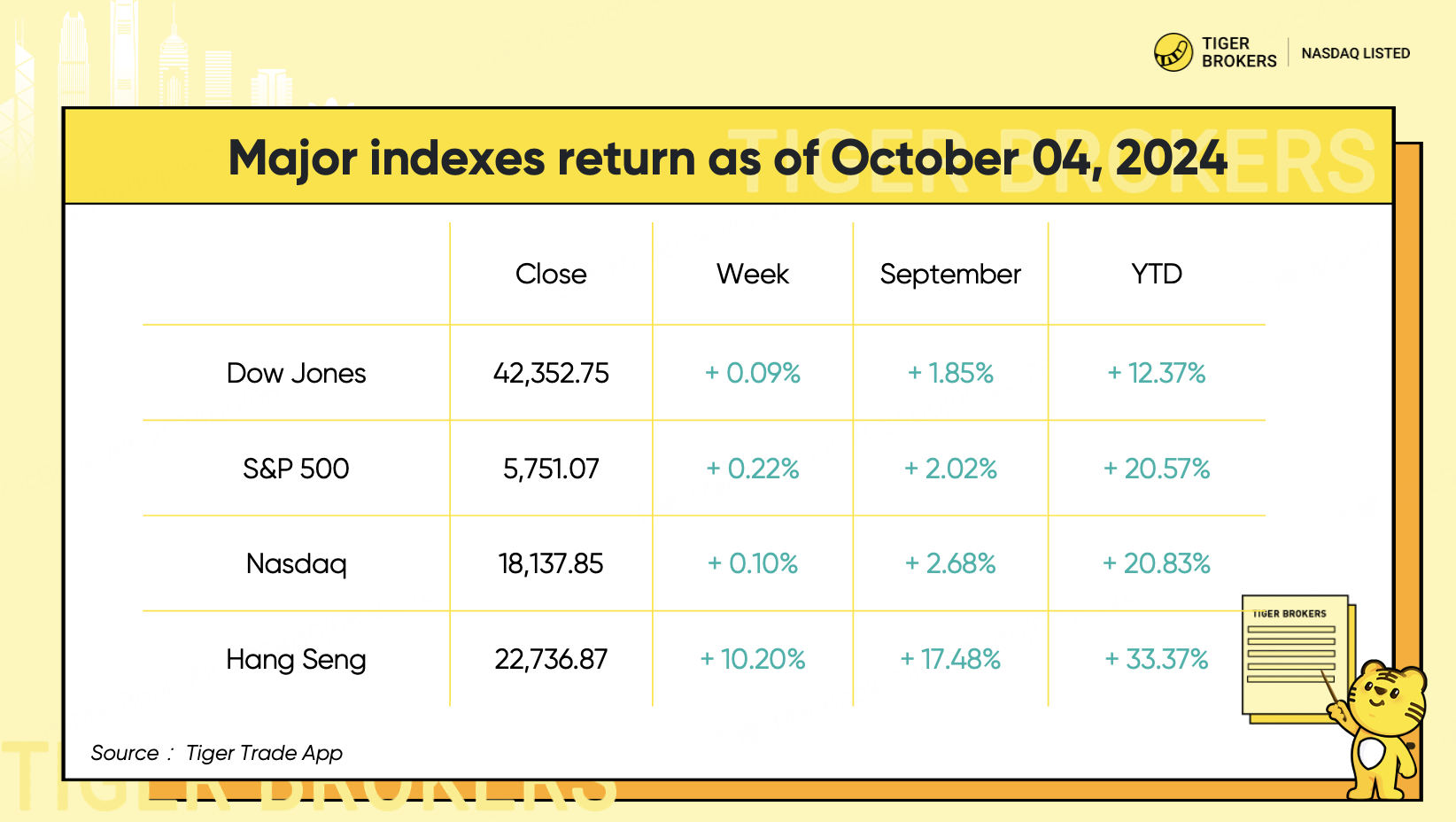

周五,美国9月非农就业报告大超预期,使得投资者对经济信心增强。美股指数抹去了10月开局因中东地缘问题导致的下跌。三大股指全周收涨。

中国政策刺激使纳斯达克金龙指数在10月的4个交易日飙升 12.5%,该指数9月份飙升近 40%。高盛策略专家Rubner认为,一旦美国大选结束,中国股票会成为投资者持仓的重要组成部分。

香港股市继续高歌猛进,恒生指数连续第四周飙升,创下 20个月新高,贝莱德表示,投资者可能预计北京将采取更多措施来重振疲软的经济。恒生指数上周续涨 10%,周五单日上涨 1,310 点,创下 2022 年 3 月以来的最大单日涨幅。尽管沪深港通因中国假期而关闭,但交易量总计 4,340亿港元。

高盛经纪部门表示,中国股市在9月24日创下了自 2021 年 3 月以来的最大单日净买入量,也是过去 10 年来第二大单日净买入量,这是关键转折点。

2、个股大事记

由于中东冲突加剧,油价走高。Crude原油价格上周上涨约 9%,致能源股大涨,标普能源板块本周上涨 6%,领涨11个标普板块。这是该能源板块自2022年10月以来表现最好的一周。

中国经济支持政策推动中国股市继续飙升。中国相关ETF连续第四周上涨。德银沪深 300 指数ETF (ASHR) 一周飙升 20%,而 KraneShares CSI 中国互联网 ETF (KWEB) 和 iShares 中国大盘股 ETF (FXI) 分别上涨 13% 和 11%。根据彭博汇编的数据,德银沪深 300 指数ETF (ASHR) 9月25日流入资金超过 1.73 亿美元,为 2022 年 6 月以来的最高水平。

随着刺激政策的持续,中国 ADR 飙升。市值超过 100 亿美元的中概股中,贝壳 (BEKE) 飙升 29%,拼多多 (PDD) 和京东分别飙升 14% 和 18%。

特斯拉 (TSLA) 第三季度交付了 462,890 辆电动汽车,较上年同期增长 6%,与各种预期一致。但低于 465,000-470,000 的传闻数字。股价本周下跌 4%。

Nvidia (NVDA) 上涨,首席执行官黄仁勋表示,下一代 Blackwell AI 芯片的需求“疯狂”。他还表示,Blackwell 的生产正在全面展开。

Spirit 航空 (SAVE) 暴跌 25%,据报道,这家廉价航空公司正在考虑破产。今年早些时候,联邦法官以反垄断为由阻止了 Spirit 与捷蓝航空的合并,称这将损害竞争。

Rivian (RIVN) 股价下跌,此前该电动汽车制造商将其年度生产目标从之前的 57,000 辆下调至 47,000 至 49,000 辆。

耐克 (NKE) 股价下跌 8%,此前该公司公布了低于预期的 FYQ1 销售额,并撤回了 2025 年全年业绩预期。相反,耐克将发布季度展望,预计第二季度收入将下降 8% 至 10%。

本周前瞻:CPI来袭,银行股领衔财报季

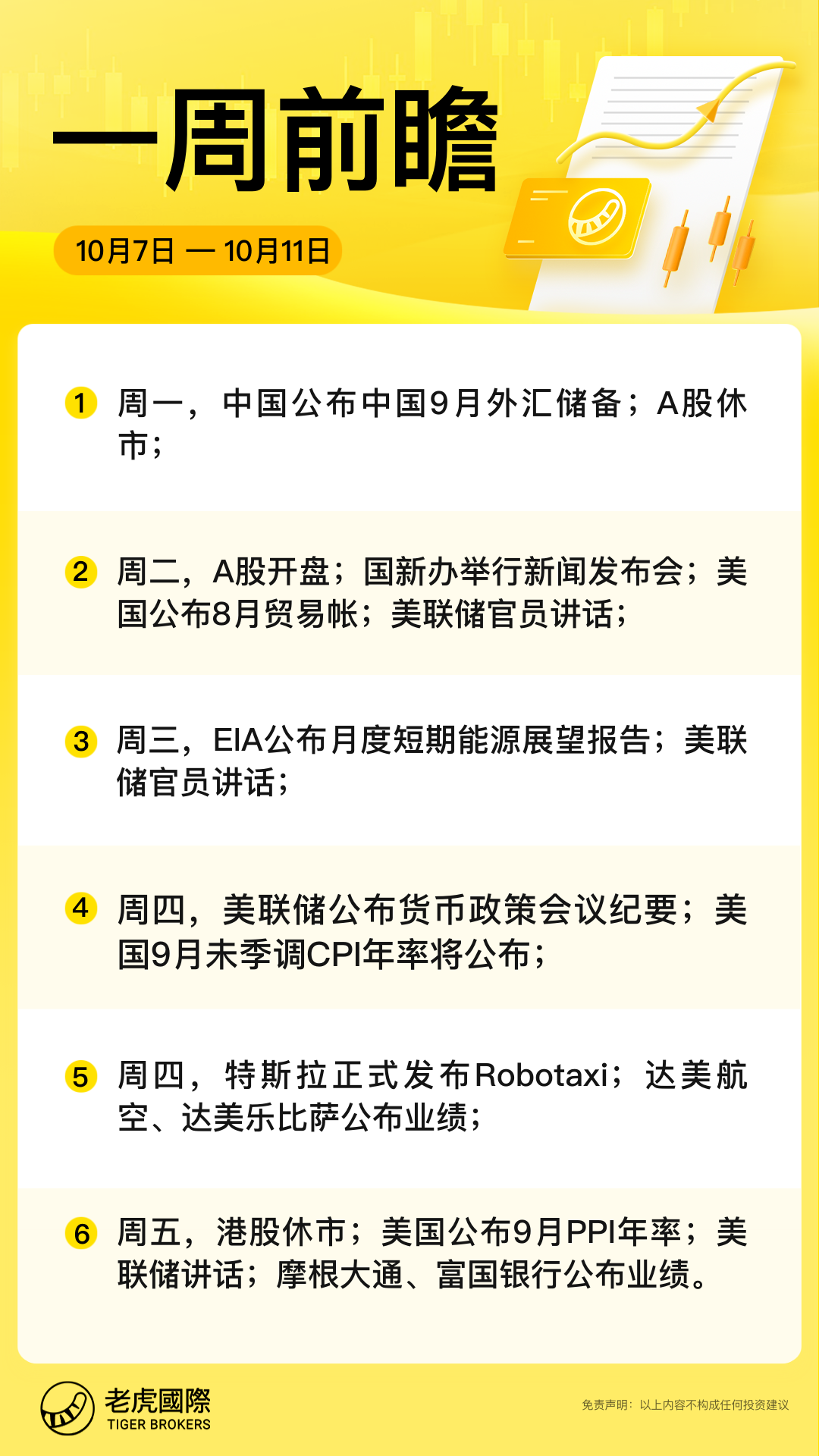

1、大事件关注

美国方面,10月份消费者物价指数 (CPI) 将成为本周最受关注的数据,经济学家普遍认为,CPI较上年同期增长 2.3%,较 8月份放缓 0.2%。此外,本周还有消费者信心指数更新和美联储 9 月会议纪要的发布,周内仍有大量美联储官员讲话。

特斯拉将成为本周最受关注的个股,特斯拉预计将于 10 月 10 日举办的Robotaxi发布会。特斯拉预计将提供有关其全自动驾驶项目计划的更多细节。斯克在社交媒体上确认,这将是特斯拉“最重要的时刻”。

中国方面,万众瞩目的A股将于10月8日(周二)将迎国庆长假后首开盘,国庆假期A股休市期间,中国资产继续表现亮眼,为节后A股表现打开想象空间。国务院新闻办公室将于周二上午10时举行新闻发布会,请国家发展改革委主任郑栅洁和副主任刘苏社、赵辰昕、李春临、郑备介绍“系统落实一揽子增量政策 扎实推动经济向上结构向优、发展态势持续向好”有关情况,并答记者问。

周三,中国将公布中国9月M2、M1、M0货币供应年率、9月今年迄今新增人民币贷款、9月今年迄今社会融资规模增量数据。

美股财报季开启,包括摩根大通 (JPM)、富国银行 (WFC) 和贝莱德 (BLK),将于周五拉开第三季度收益季的序幕。百事可乐 (PEP) 和达美航空 (DAL) 也计划在本周中公布业绩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红洪·10-08谢谢点赞举报

- 年年有于姨·10-07已阅点赞举报