好赛道的良品铺子还值得关注吗?

研究产业生态,解读公司商业密码

━━━━━━

2020年的疫情冲击,对大本营地处武汉的良品铺子是个挑战,这也是此前良品铺子资本市场表现不佳的主要原因。

但3月29日披露的财报数据显示,2020年公司实现收入78.9亿,同比增长2.3%;归母净利润3.44亿,同比增长0.95%,双双再创新高。

从季度数据来看,受影响较大的线下零售已经逐步复苏,线下收入一至四季度销售增长率分为-12.19%,-10.03%,-2.60%,1.67%。

隔日良品铺子应声大涨,领涨食品行业,对于这份财报市场的表现说明还是比较认可的。今年是复苏年,受疫情影响较大的良品铺子,其基本面有望迎来很大的修复,当前是个非常值得观察的窗口期。

多品类运营是食品企业出圈的核心力

食品行业是个万亿级的赛道,根据相关数据,中国休闲零食市场规模由2016年的6902亿增长到2020年的9541亿,预计2021-2025年复合增速为7.6%,2025年市场规模将达到14072亿。

市场空间虽然很大,但实际上整个行业集中度非常低。甜食、冰淇淋和冷冻甜点领域由于发展较早、产品更标化,市场相对集中,Cr5分别为37.8%和34.4%;风味零食、甜味饼干,零食棒和果脯则由于产品发展时间较短、品类多元,市场仍相对分散,Cr5分别为25.2%和24.9%。

数据来源:Euromonitor

为什么会出现这个格局呢,首先是消费者的喜好、口味变化很快,一般企业很难快速响应,做的好的企业一般都是大单品策略,比如洽洽、桃李面包;二是品类多了之后不具备规模生产效应,造成资本投入使用效率较低;三是大多数企业不具备多品类运营的能力,巨量的品类需要庞大的营销网络以及品牌投入。

这也是过往中国零食企业很难做大做强的原因,但良品铺子开创了零食企业新模式,以品牌运营方的角色实现降维打击,引入供应商生产机制,品牌方严控生产质量环节,顺应电商、连锁渠道的新红利,让多品类运营快速爆发成为可能。

休闲零食赛道很长,当前零食企业发展的痛点是品牌认知度不高,品类同质化程度高、自建渠道能力较弱,但较低的市场集中度给予了品牌运营方较大的整合空间。

良品铺子的差异化路径

1、品牌差异化

面对行业同质化问题,良品铺子于2019年初正式提出将“高端零食”作为品牌及企业战略,避免陷入恶劣的价格竞争。

零食与高端如何挂钩?消费者乍一听可能也不太明白何为高端,但这个定位吸引了消费者的关注,率先抢占消费者心智高地,这是品牌差异化的效应。

其实官方的定义是,“高端”代表着高品质、高颜值、高体验,以及由此带来的精神层面的满足。

品控上,公司对原材料进行严格筛选,制定远高于行业平均水平的原料及生产标准,限制原材料产地、规格等内容,升级供应链,部分产品已实现全产业链可追溯,从而把控每一环节,保证产品的高品质。

围绕质量管理、产品创新、高效协同,良品铺子在推动行业上下游协同方面持续发力。一是 “工厂+质量”赋能供应商,全面提升产品品质;二是“工厂+研发”赋能供应商,打造柔性供应链;三是“工厂+效率”赋能供应商,让产品更快、更有效触达消费者。

引入供应商生产机制再加上精益管理,公司新品研发时间缩短了60.7%,2020年良品铺子推出447款新产品,平均每月推出新品37款,这种响应速度是其他制造型零食企业无法企及的。

截至年报报告期末,良品铺子全渠道SKU有1256个,全年全渠道终端零售额超过1000万元SKU有275个。包括肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货、饮料饮品、糖巧、花茶冲调、面包蛋糕、饼干膨化、礼品礼盒等13个品类。

2、品类差异化

在品类布局上实现市场领先后,良品铺子于2020年也在开始着手精细化运营,从市场端转向消费者端。比如针对低糖、低热量、低脂肪健康化的发展趋势,公司自主开发了中温灭菌、三重控糖、双重燃脂等新技术;针对儿童、健身、孕妇等人群还开发了特定零食产品,构建品牌矩阵,尝试在高品质产品的推动下,"降维"打通更多百亿元级别市场。

2020年5月,推出首个子品牌“良品小食仙”,定位专业儿童零食,专注3-12岁儿童零食。公司作为主要起草单位参与制定了《儿童零食通用要求》团体标准,填补了国内儿童零食产品标准的空白。截至2020年底,良品小食仙销售收入2.95亿元,在儿童零食在这一细分市场中位于头部品牌梯队。

2020年8月,推出“良品飞扬”,瞄准健身代餐这一场景化消费领域,致力于为18-35岁女性提供代餐、体重管理解决方案。截至2020年底,4个月销售额破亿。

相较于公司在原有品牌下推出新产品,公司从细分赛道着手并通过子品牌形式进行品类扩张更能占领消费者心智,形成”品类=子品牌”的市场认知,进一步奠定了良品铺子“高端零食”战略的品牌优势。

3、发力社交电商

良品铺子很早就开始布局线上线下融合的全链路营销网络,是目前已上市零食企业中线上线下发展最为均衡的企业,2020年线上收入占公司收入的51%。

公司的线上渠道分为B2B和B2C两大渠道,B2B主要是京东自营和天猫超市,B2C主要是天猫旗舰店、京东旗舰店以及云集、有赞等微店。

随着短视频、直播平台不断的渗透也带来了社交电商的爆发式增长,良品铺子于2020年4月,正式成立社交电商事业部,短视频和直播已经成为良品铺子电商新红利。

在直播方面,形成“品牌直播生态+达人直播路由器”模式,抖音快手平台曝光总数超3亿;在短视频方面,针对细分人群及消费场景,打造了吃货少女嘤、少掌柜良妹等多个短视频IP矩阵,粉丝量总数突破616万。

短视频、直播平台类似于线下商场,用户在闲逛同时也有购物需求,视频的形式更容易转化购买欲,新品牌、新品类的成长速度更快。

4、激发门店+活力

早在2014年,良品铺子着手全渠道数字化布局,包括线下门店的信息化管理系统,仓库信息化系统到OMS升级。2017年起对部分社区店、街道店及老店实行“开大关小”, “商圈店转型”等优化措施,线下2000多家门店升级为智慧门店。

2020年,进一步巩固提升数字化全渠道优势,从经营渠道和经营商品向经营用户转型。目前,已形成三大“门店+”交互:一是基于每个单店构建周边小区社群网,二是基于阿里新零售构建大数据智能导购网,三是基于各大互联网外卖平台O2O网。

让门店成为私域流量“源头”,通过私域流量矩阵建立,激活门店离店业务,实现客流的多途径增长。2020年门店+实现微信生态沉淀微好友用户1110万;阿里端全域OneID用户5855万,引客到店新增会员数169万;美团生态实现曝光人数2.6亿。

目前公司全渠道可触达会员8465万,其中重点维护会员截至到2020年底超过5000万人,门店会员2900万人,活跃会员中,女性占70%,男性占30%。

品牌出位、品类精细化运营、全渠道链路打通是良品铺子差异化的主要路径,这也是决定食品企业能否突破天花板的关键,目前来看良品铺子处于领先位置。

如何看后疫情时代的良品铺子

良品铺子总部位于武汉,而以武汉为中心的华中地区占到公司线下零售额的60%左右,显然受到的疫情冲击远超过其他企业。

从全年数据来看,2020年实现收入78.9亿,同比增长2.3%;净利润3.44亿,同比微增0.95%,而对比三只松鼠2020年收入同比下滑3.7%,良品铺子2020年取得的成绩实属不易。

数据来源:公司财报

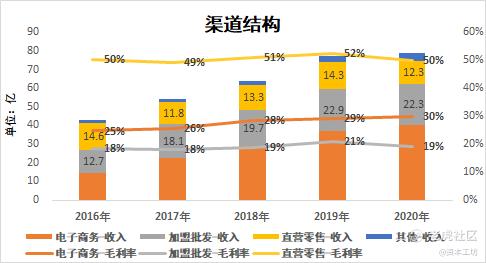

从渠道结构来看,电商业务同比增长8.3%,主要是2020年下半年受电商平台政策调整,流量倾向中腰部卖家,增速有所放缓。

但随着公司细分品类子品牌更清晰的定位,以及社交电商取得的成效,良品铺子利用品牌、品类的优势电商业务未来仍然有望恢复较快的增长。

疫情对线下门店业务的冲击是非常大的,主要是以武汉为中心的华中地区收入20.6亿,同比下滑18%。

而根据财报披露的数据,华东、华南地区成为公司新的增长点,2020年分别实现收入6.5亿、4.3亿,同比增长17.1%、20.8%。

通过持续发力门店+业务,线下业务已经逐步复苏,线下收入一至四季度销售增长率分为-12.19%,-10.03%,-2.60%,1.67%。

线下门店数量从2019年末的2416家增加到2020年末的2701家,同比增加285家。而对比2018、2019年分别增加100家、253家,公司采取了逆势扩张的策略,这也将为复苏年业绩保持持续增长提供了保证。

【结束语】

对于线上渠道,伴随电商渗透率(社交电商、直播电商)的持续提升,良品铺子作为线上头部品牌仍将持续受益;同时对门店+、品类进入精细化运营阶段,线下市场的空间仍然非常大。

良品铺子2020年的业绩还是比较符合市场预期的,最困难的时刻已经过去,基本面已经走出了复苏的迹象。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。