3次对赌上市失败,闪回科技这次能否圆梦IPO?

时隔7个月,闪回科技再次冲击港股IPO。

在国内二手手机回收市场上,虽然是行业“老三”,但闪回科技的市场占有率并不高,仅有1.4%。而万物新生(爱回收)和转转分别以9.1%、8.4%的市场份额排名第一、二名。

除行业内部有所差距外,柒财经注意到,闪回科技自2021年至今仍处于亏损状态,且营收增速放缓,毛利率持续下滑。同时,曾3次对赌上市失败的闪回科技目前肩负又一次对赌任务,所以IPO的紧迫感不言而喻。

三年半亏超2.8亿,毛利逐年下滑

今年2月26日,闪回科技首次向港交所递表,递表时清科资本为独家保荐人。因在6个月内未通过聆讯,其招股书于8月26日失效。

9月17日,闪回科技二次递表港交所,并披露2024年上半年最新的业绩。

招股书显示,2021年至2023年,闪回科技分别实现营收7.5亿元(未标识,均为人民币)、9.19亿元和11.58亿元;对应的净亏损分别为4871万元、9908万元及9827万元,年均复合增长率约为26%。

2024年上半年,闪回科技录得营收5.77亿元,同比增速11%,对应的净亏损达4012.6万元。换言之,虽该公司收入在增长,但其同比增幅却在不断下滑,且公司三年半净亏损超2.8亿元。

2021年至2024年上半年(也称报告期内),闪回科技的毛利率也在减少,由2021年的8.2%逐步降至今年上半年的4.5%。

对于毛利率下行,闪回科技在招股书中坦言,是二手手机采购成本及支付予上游采购合作伙伴门店前台销售人员的佣金成本增加。

说起成本增长,必然要看闪回科技的业务。作为二手手机回收服务提供商,闪回科技旗下拥有“闪回收”和“闪回有品”两个品牌,前者是公司的线下回收业务品牌,后者则是二手电子产品销售平台。

报告期内,闪回科技销售二手手机和二手消费电子产品的营收合计占比分别为98.3%、98.1%、98.4%及98.6%,其他服务收入只占不到2%。

同期,闪回科技的销售成本在逐年攀升,分别为6.88亿元、8.63亿元、10.8亿元和5.51亿元。其中,2024年上半年同比增幅为15.27%。

且招股书中还提到,上述销售成本中,约85.3%、86.1%、88.4%和87.6%为该公司采购二手消费电子产品的成本。也就是说,重资产压力下,闪回科技毛利逐步下滑。

市场竞争剧烈,市占率仅1.4%

就国内市场情况来看,中国手机回收市场有着较为广阔的发展空间。从以旧换新回收手机交易额看,中国市场由2019年的40亿元迅速增至2023年的142亿元,复合年增长率约37.3%,预计进一步增至2028年的约565亿元。

尽管如此,据弗若斯特沙利文数据,2023年二手手机服务商的市场份额排名中,排名第三的闪回科技仅有1.4%的市场份额,万物新生(爱回收)和转转分别以9.1%、8.4%的市场份额排名第一、二名。

所以,除成本增加不断挤压利润外,闪回科技招股书中还多次提及“手机回收服务市场竞争加剧”。

闪回科技表示,公司主要面临来自国内从事回收服务的其他顶级服务提供商的竞争,其拥有的资源可能远比公司多(包括财务、技术及营销资源)。

相关资源可让竞争对手开发新的服务线、更快地适应技术变化及开展更广泛的营销活动,从而可能会降低闪回科技的平台对上游业务合作伙伴及客户的吸引力,并导致公司失去市场份额。

数据显示,在闪回科技尚未扭亏的同时,早在2021年上市的万物新生已经连续八个季度实现盈利。今年第二季度,万物新生总营收同比增加27.4%至37.8亿元,经调整后净利润为8049万元。

相比之下,冲击港股的闪回科技想要赶上行业“一哥”万物新生,还有很长的一段路要走。

那么,想要突出“重围”提高业绩增长点,闪回科技拟将业务规模扩展至香港以及东南亚各国。

招股书显示,其战略目标就是要加强与公司上游采购合作伙伴的策略合作,以持续巩固目前在中国线下以旧换新手机回收服务的市场地位,并扩展公司的交易服务至香港及其他东南亚国家。

去年11月,闪回科技开始于中国香港为某消费电子产品品牌提供线下以旧换新回收交易服务。

不过,有意思的是,在弗若斯特沙利文的报告中,闪回科技也有其“专属”第一。弗若斯特沙利文资料显示,以2023年自消费者端回收交易总额计,闪回科技是中国最大的提供线下以旧换新的手机回收服务提供商。

3次对赌失败,公司资不抵债

此次冲击IPO,闪回科技还背负着沉重的对赌压力。

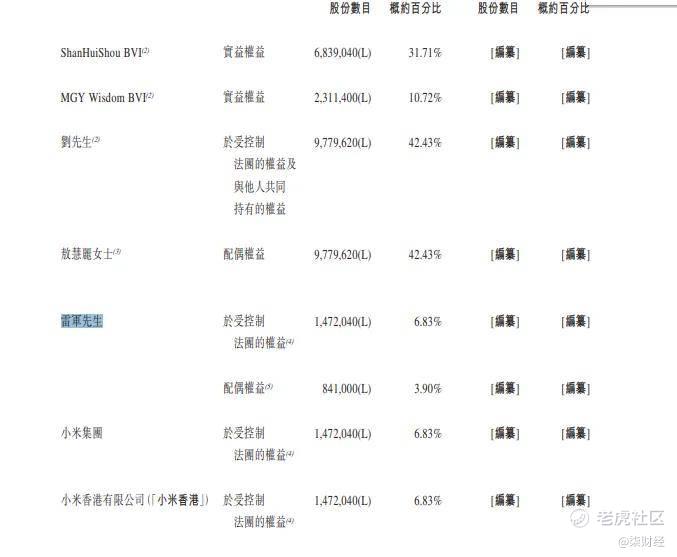

成立于2016年的闪回科技,创始人和法人代表均为刘剑逸。股东关系上,创始人刘剑逸与CEO余海容合计持股占公司已发行股份的45.35%。

另外,据招股书,闪回科技与小米公司关联密切,雷军旗下顺为资本及小米系公司合计持有闪回科技10.73%股权,为第二大股东。

事实上,自成立以来,闪回科技共经历5轮融资。其中,2018年,获得小米集团和顺为资本的近亿元A轮融资;2019年获得清桐资本的B轮融资;2020年获得赣州市赣悦基金管理有限公司的B+轮融资;2021年获得深圳担保集团、同创伟业以及深智城的C轮融资;2023年12月,闪回科技完成了D1轮8000万美元融资。

尽管进行了上述多轮融资,但闪回科技仍处于资不抵债的状态。

截至2021年至2023年末,闪回科技的负债净额分别为2.35亿元、3.33亿元、6.22亿元,逐年增长,且截至2024年7月31日,闪回科技的负债净额已达6.73亿元。

同时,闪回科技的流动负债也在增加,分别为2.37亿元、3.36亿元、6.31亿元;截至今年7月末,这一指标增至6.62亿元。

对此,闪回科技表示,主要是由于闪回科技授予投资者的优先权产生的赎回义务账面值变动令赎回负债由2021年12月31日的约3.07亿元增加至2024年6月30日的7.514亿元。

而上述赎回负债与闪回科技和投资者签署的4次对赌协议有关。2018年2月,闪回科技与3名A轮投资者签署股权转让协议,要求闪回科技在48个月内完成IPO,否则投资者可以将股份赎回。

2019年2月及2021年3月,闪回科技又分别与投资者签订了2次股权投资协议,其中有内容也是要求闪回科技在期限内成功上市,但也以对赌失败告终。

最近的一次是今年2月,闪回科技收到安吉国融控股有限公司D轮800万美元的融资。而投资协议中,同样要求闪回科技在今年12月31日前完成IPO,否则闪回科技将面临股权回购。

所以综合来看,闪回科技此次IPO,可谓压力巨大——一方面是外部竞争压力增大,上游合作伙伴成本上涨;另一方面自身尚未实现盈利,且身负对赌协议。

那么,闪回科技第四次对赌协议能否成功,让我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。