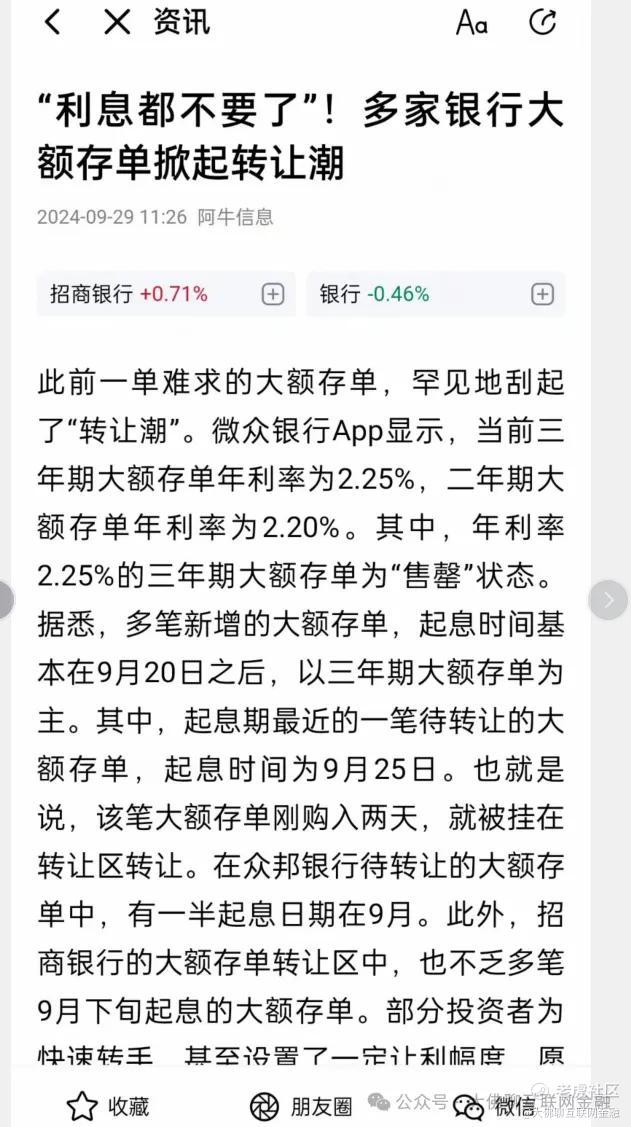

利息都不要了。。

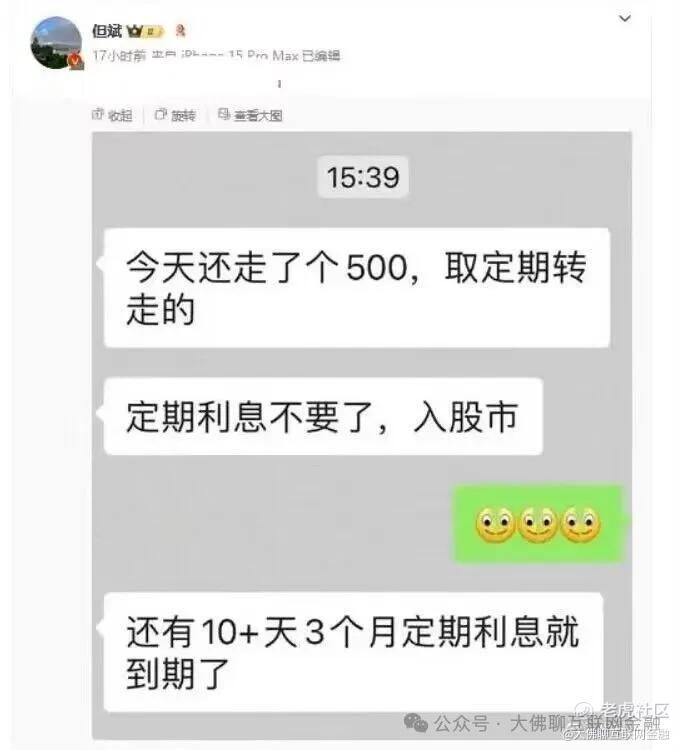

最近,有不少人,把之前存的定期给提前支取出来了。

至于拿去干啥了,那是别人的自由。

看到别人有这样的信息后,突然回头一想,原来之前自己也是这么干的啊,拿了一年多的存款,定期利息都不要了,选择了拿活期利息变现走人。

比较灵活的固收类的银行理财产品,估计赎回的人就更多了:

这类的赎回,好些的是不会损失利息,只是银行管理的理财产品规模变少后,也会赚得少点。

投资人些把定期存款提前支取了后,银行能吃利差的存款又少了,银行的收入估计会受点影响。

不止如此,考虑到后面还要继续降存量房贷利率。

放出去的存量房贷贷款利率减少后,这一块的收入中短时间内也可能减少。

而存款又被提前支取走一部分,揽储成本短期内可能要增高,后面银行承受的业绩压力会比较大了。

但长期看,降存量房贷利率是利大于弊,因为降了存量房贷利率后,购房人继续还房贷的意愿会增高,房贷这块资产的不良率和坏账率会下降。如果不降存量房贷利率,那就会有更多的人选择断供躺平,那个时候坏账率,数据会更高。

这里面就涉及到一个平衡度。

当然虽然提前支取走存款的人增加,但如果未来大多数资产价格都上涨的话,银行贷款的不良率会下降,长期看,可能还是利大于弊。

中短期看,前段时间跑去追加银行股的,想着要拿高分红的投资人,后面承受的心理预期压力,估计会不低了。

我是大佛,持证理财规划师,拥有基金从业资格、证券从业资格、证券投资顾问从业资格,著有《投资理财实战:财商思维与资产组合配置策略》一书,财经专栏作家。这里是:大佛聊互联网金融(ID:lsdf628)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论