新氧加速破圈,引领医美走向大众化

研究产业生态,解读公司商业密码

━━━━━━

医美具备高复购、高成长、高客单价的特点,是当下少有的黄金赛道,但行业存在很多不规范性,品牌认知度较低,导致医美机构极度分散,但对品牌的投放需求有强烈的刚需。

新氧作为专业、领先的医美互联网入口第一平台,立足于长期主义,从专业度、标准化、数字化打造了行业基础设施,为医美从业者和爱美需求者搭建了综合服务平台,避免了劣币驱逐良币现象,助力中国医美事业规范发展。

3月22日披露的四季度财报数据显示,新氧四季度月活数据达到了890万,同比增长142.5%,低线级城市新增用户超过一二线用户,破圈后医美的需求走向大众化,新氧“媒体+社区+电商”的商业模式有望打开更大的想象空间。

医美黄金赛道的底层逻辑

- 高复购率

根据新氧此前公布的数据,该平台的二次复购率为92%,且购买6次以上的用户占比达到了27%。

类似于白酒产业消费群体高端化升级的过程,医美消费群体随着购买力提升、”颜值经济”深入人心,高端服务的诉求越加急迫。根据弗若斯特沙利文报告,2015年至2019年,中国医疗美容服务人均开支复合年增长率为21.9%。

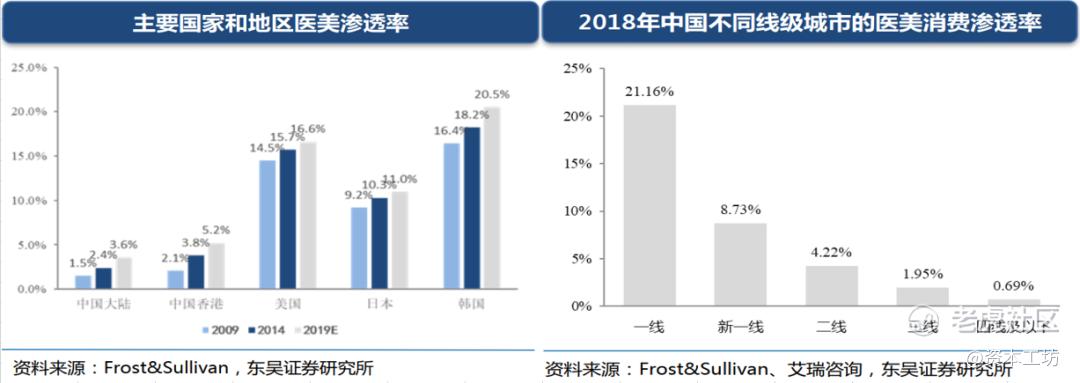

- 低渗透率

Frost&Sullivan统计显示,2019年中国大陆医美渗透率从1.5%提升至3.6%,但仍较世界主要国家有较大差距,约为日本的1/3,美国的1/5,韩国的1/6。

在低线城市渗透率相对更低,但随着低线城市消费者认知愈加成熟,医美机构市场下沉及规范发展,低线城市医美渗透率有望逐步提升,推动医美消费市场规模扩容。

- 低线级破圈

根据新氧数据颜究院最新发布的《2020中国女性医美消费趋势报告》,在2020年,受疫情影响,中国医美市场的增速仅有5.7%,但这一年医美消费人群达到1520万人,同比增幅35.7%。

这一年,三、四线城市新注册用户数分别超过380万、440万,而一线和新一线城市新注册用户总和为350多万,医美消费向低线级市场的下沉趋势也愈发明显。

作为医有疗美容服务的消费主力军,中国20-54岁的女性人口数量约3.69亿人,破圈的加速望迎来市场加速扩容。

- 轻医美大众化

近年来年轻群体的“悦己”意识强烈,变美核心已由追求容貌结构化的改变转向追寻 “自然美”、“抗衰老”的自然个性化变美。见效快、安全性高的非外科诊疗医美更受求美者的青睐,近5年中国美容非外科诊疗医美市场规模复合年增长率达24.6%,较同期外科诊疗类型医美增速更快。

作为轻医美的代表,皮肤美容方便、快捷、效果明显,更易被消费者接受,新氧报告数据显示,2020年医美市场皮肤美容消费规模同比增长近4成,成为2020年医美市场的绝对爆品。

紧致抗衰项目,作为皮肤美容类消费的王牌项目,2020年需求激增近60%;而热玛吉作为2020年的明星产品更成为皮肤美容“破圈”的强大推手,其在2020年的消费规模同比增速超过130%。

在皮肤美容成为流行的同时,对于“瘦”的追求也在医美消费中占有重要地位。2020年以减脂需求为代表的美体塑形消费,首次反超以“脂肪填充”为代表的自体脂肪消费。

按照产业生命周期的七个阶段划分:初创-导入-爆发-成长-成熟-衰退-稳定,目前医美市场目前不到4%的渗透率刚好跨过导入期,类似于现在的新能源汽车发展阶段,获得了一定的主流群体以及产品体验全面升级,接下来将迎来向大众化普及的爆发期。

新氧是医美赛道最大受益者

根据艾瑞资料的调查与统计数据,2019年中国具备医疗美容资质的机构约13000家,其中合法合规医美机构占比约12%;2019年中国医美行业实际从业医师数量约38343名,其中合法合规医生占比约24%。

此外,根据《中国医美“地下黑针”白皮书》,医美市场还生存着超60000家的无执照的“黑医美”,质量参差不齐,监管跟进较为缓慢,导致整个医美市场大而分散。

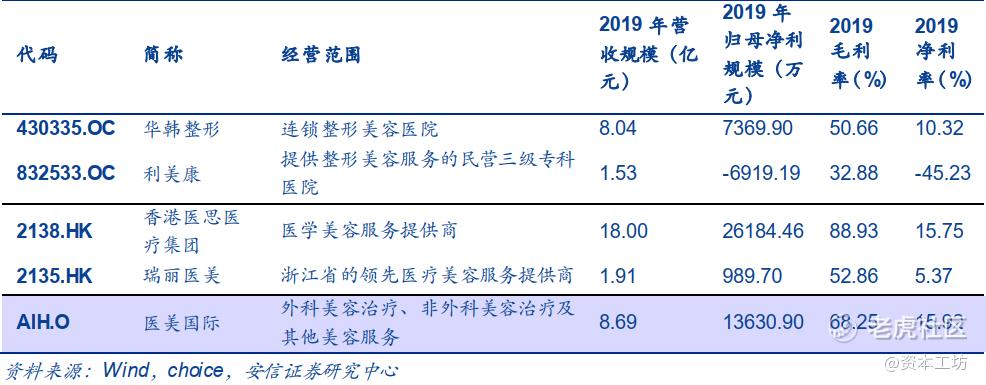

通过主流的几家医美机构披露的数据,可以看出整个市场规模化程度较低,龙头代表的市占率不到2%,类似于口腔赛道(通策医疗2019年收入18.9亿,净利润4.6亿)。

医美机构的毛利率水平基本在50%以上(高于眼科、口腔),但净利率却只有10%左右。究其原因,医美机构不同于公立医院天然具有良好的声誉保证,对营销宣传等手段具有极强的依赖性,尤其是户外展位、电视广告、明星代言和搜素引擎广告,营销渠道和销售费用合计能占到总成本的70%以上,分摊了本来可以用于医生培训、高效管理的投入。

以新氧为代表的互联网垂直医美平台,一方面将求美者和医美机构有效连接,通过 PGC端打造新媒体矩阵,全面普及医美知识,降低了信息不对称性;另一方面相对低廉的营销费用缓解了医美服务行业高营销成本的痛点,根据艾瑞咨询数据,互联网垂直平台的营销费用不足传统广告费用的一半;同时无资质的医美机构无法在互联网垂直平台注册宣传,有望促进“黑医美”的出清。

数据来源:公司财报

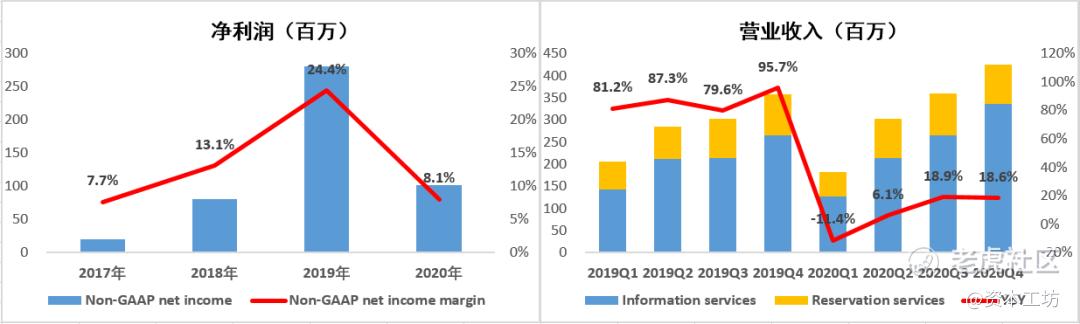

从新氧财报披露的数据来看,垂直医美互联网平台商业模式是远优于医美连锁企业的,扣非净利润率2019年高达24.4%,2020年虽然受疫情的重大冲击,但依然保持较高的盈利水平。

从季度同比数据来看,二季度已经逐步企稳回升,对比2020年医美市场全年5.7%的增速,新氧的表现远远好于大盘。这一方面来源于商业模式的韧性,疫情下线下医美机构对线上引流更为依赖,另一方面来自公司管理层快速敏捷的经营调整策略。

对于2021年一季度收入指引,公司管理层给出了75.3%至80.8%增长目标,意味着重新回到了疫情前的快车道。

对于极度分散、个性化需求主导、信息标准化程度较低、品牌认知度较弱的服务行业,异地扩张非常漫长,而新氧作为垂直流量一线平台是医美赛道进入爆发红利期的最大受益者。

新氧是如何打造互联网医美核心消费入口壁垒的?

受疫情影响,2020年行业增速有所放缓,特别是对医美项目中决策周期更长、客单价更高的手术类项目影响更大。但新氧最新财报数据显示,第四季度移动端平均月活达890万,相比去年同期增长142.3%;付费医疗机构数达4746家,同比增长40.5%。

数据来源:公司财报

疫情对线下实体经济冲击较大,很多需求都转移到线上来了,因此可以看到新氧的月活用户相比疫情前是加速了。另一方面对于医美机构向线上获客的诉求更强烈了,这也加快了线下医美机构的数字化升级,短暂冲击之后,付费医疗机构入驻数量不断提升。

当然,新氧2020年漂亮的成绩单来自于团队的前瞻性战略布局,精细化的运营管理以及做专业医美的长期主义精神。

- 丰富的优质内容和高价值的专业信息

医美用户群体更倾向于研究对比不同的治疗方案,以满足自身的消费需求。新氧持续扶持社区用户原创,与医生、医美达人紧密合作,2020年推出了一些新的内容推广活动,如“新氧体验官”和用户激励计划,为内容创作者提供多个层面的有力支持。

2020年Q4,新氧平台医美达人数超过千位,其中新氧平台自己培养的达人占比67%,新氧新媒体矩阵全网单月最高浏览量超过17.31亿次,同比增长53.3%。截至2020年底,新氧平台的医美日记总数达470万篇。

同时公司不断改进算法,首页推荐商品ctr提升11%,机构主页推荐商品ctr提升5%,搜索推荐商品ctr提升28%,二轮私信提升20%。所有这些举措有效地为用户和医生节省了时间,缩短了消费者为自身需求选择合适治疗的决策周期。

- 打造行业信赖基础设施

因为医疗美容过程是个性化的,不同客患治疗方案不同,受求美者自身条件、医患双方的审美观、医生专长与客患的消费能力制约,因此浅层的连接无法解决平台的信赖。

成立当初,新氧就一直致力于建立标准化服务体系、类似于贝壳的服务标准体系,打造专业机构的信赖基础设施。

1)建立医美权威数字字典

2020年新氧对机构的评级体系全面升级,在用户评分之外,还引入环境分、效果分、服务分、投诉分、商擎分等维度,不再单纯的看用户评分。

2020年下半年新氧上线绿宝石医生榜单,从审美、技术、服务等三大评选标准"101个维度"对参与医生进行评审、打分,参照“米其林”标准为行业打造高水准医生评选体系,为消费者推荐好医生。

新氧历时数年打造了医美机构、医生数据字典POI。截止2020年底,新氧平台展示的医美机构数超过11000家、医美医生数超过20200名。

2)助力线下医美机构数字化

新氧的电商平台和医美机构的SaaS或者HIS的数据实现了实时互通,库存和医生排期的线上化。

通过AI工具、视频面诊、直播等线上技术服务,辅助用户消费决策,为了解决疫情期间线下到店流向受限的情况,新氧还推出了VR看店产品,让用户和医生、咨询师可以直接面对面交流。

2020年全年,新氧AI小工具累计使用量超过12.1亿次,以魔镜测脸为例,其全年使用次数就超过了2.7亿次;视频面诊总发起量超过98.1万次;直播全年开播7万多场,总观看量超过3亿。

3)服务标准化

虽然美团、阿里这样的巨无霸级流量平台通过爆款低价的轻医产品做引流切入医美赛道,但大平台的属性决定了无法像新氧这样的垂直平台做深度运营。

新氧针对眼部整形、鼻部整形、胸部整形、脂肪整形等各个品类建立独立团队,精细化运营。通过新氧的医生号、视频面诊、医生问答等功能,提升医生自运营的效率,突出医生的差异化。

4)产品标准化

2020年11月新氧上线了重磅级产品”美次卡”,通过标准化服务流程,详细列出材料品牌、治疗仪器、医生资质等,有效保护消费者权益,缩短用户决策时间,同时推动复购。

全程由新氧自主选择项目、合作机构,并制定服务标准和价格,然后通过神秘人和用户评价的机制对服务机构进行优胜劣汰,持续提升用户体验。

美次卡"一次购买,多次消费"的特性,也让消费者对平台的粘度更高。美次卡目前覆盖10个热门品类,11个城市,排名靠前的品类有超微小气泡、光子嫩肤等,热门的城市主要集中在北上广深等一线城市。

5)线上线下闭环

新氧也在尝试建设线下共享医院,通过共享手术室的模式,为优质医生提供线下治疗场地,从而形成线上线下闭环,这也将打开新氧未来服务业务的想象空间。

- 打造医美行业最值得信赖的平台

医疗美容消费注重体验感和安全性,卓越的品牌能减少客户的选择成本,增加顾客粘性强度,对于医美电商平台同样如此。

在基础设施方面新氧打造了行业典范,避免了劣币驱逐良币的现象。在营销端,新氧在《快乐大本营》、《乘风破浪的姐姐》等热门综艺节目植入品牌广告,曝光总量超千亿次,相关微博话题阅读量高达437.6亿,同时站内自然流量同比大涨228%,大幅提升了新氧品牌知名度和品牌形象。

2020年,新氧还联合中国整形美容协会发起了医美公益救助项目,捐赠了1000万用于黑医美等意外事故的医美救助,作为中国首个为黑医美受害者设立的公益救助项目, 承担了企业的社会责任,也提高了在业内的公信知名度。

根据第三方市场调研报告显示,新氧在用户心目中"专业医美平台"的认知遥遥领先。新氧在专业医美平台的品牌定位上持续投入,强化专业医美平台的用户心智,赢得了越来越多的主流医美人群。

【结束语】

新氧利用内容、科技、用户和品牌方面的竞争优势,以用户为中心,深入行业产业链,深度运营,构建了自己独有的竞争壁垒。

新氧目前账面现金高达27亿,市值68亿,市销率仅为0.8倍,仅享受到了零售业的估值水平,对于黄金赛道的唯一上市垂直平台代表显然还有更大的想象空间。

疫情后互联网医美垂直平台,无论从需求端还是供给端都是非常受益的,预计新氧其活跃用户很快将超越千万,这个临界点类似于B站月活用户破亿,获取主流用户群体,出圈后的新氧有望迎来更大的发展空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。