#港股ipo#太美医疗科技02576.HK,专注医药及器械的软件服务商,三年累计亏超8亿!暂时不申!

行情这么火爆,我知道好多小伙伴忍不住想申购了。忍忍!

去年申请科创板募资20亿被否,今年转战港交所募资减少到2.2亿顺利通过。最近大市行情很好,牛鬼蛇神肯定都要来募资了。结论:暂时不申购!看倍数定夺!

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.047 卡太美医疗科技02576.HK

2024年度第47支新股

浙江太美医疗科技股份为一家在中国专注于医药及医疗器械行业的数字化解决方案供应商,公司设计及提供行业特定的软件及数字化服务,有助医药及医疗器械的研究及开发及营销。

公司的医药及医疗器械行业解决方案包括云端软件,包括SaaS产品及定制产品;及数字化服务。公司的SaaS产品及数字化服务主要透过数字化协作平台,包括TrialOS及PharmaOS提供。

根据招股书,以2023年的收入计算,公司是中国医药及医疗器械研发和营销领域最大的数字化解决方案供应商,市场份额为5.9%。截至2024年3月31日,公司已为1,400多家医药企业及受托研究机构提供服务,覆盖全球25大医药企业中的21家及中国医药创新企业100强中的90家。

公司的客户主要包括医药及医疗器械公司、第三方服务提供商(如CRO)、临床研究机构及其他。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

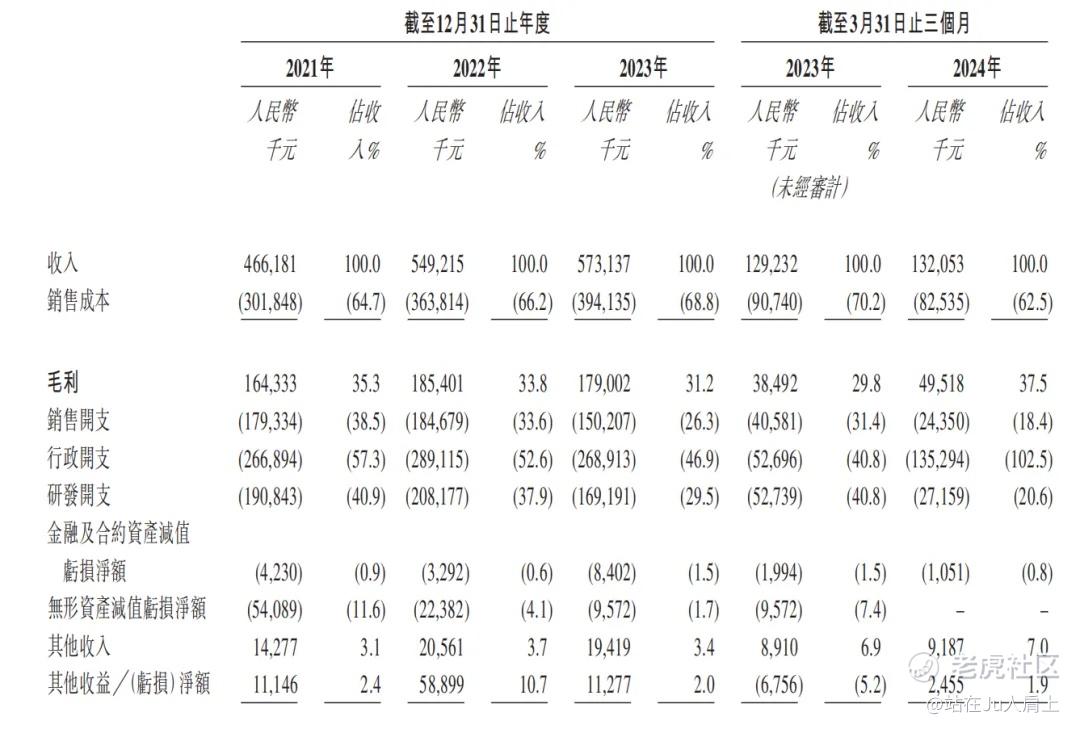

财务资料显示,

2021~2023年公司收入分别为4.66亿、5.49亿、5.73亿,24年前三个月收入为1.32亿人民币;

2021~2023年公司毛利分别为1.64亿、1.85亿、1.79亿,24年前三个月毛利为4951万人民币;

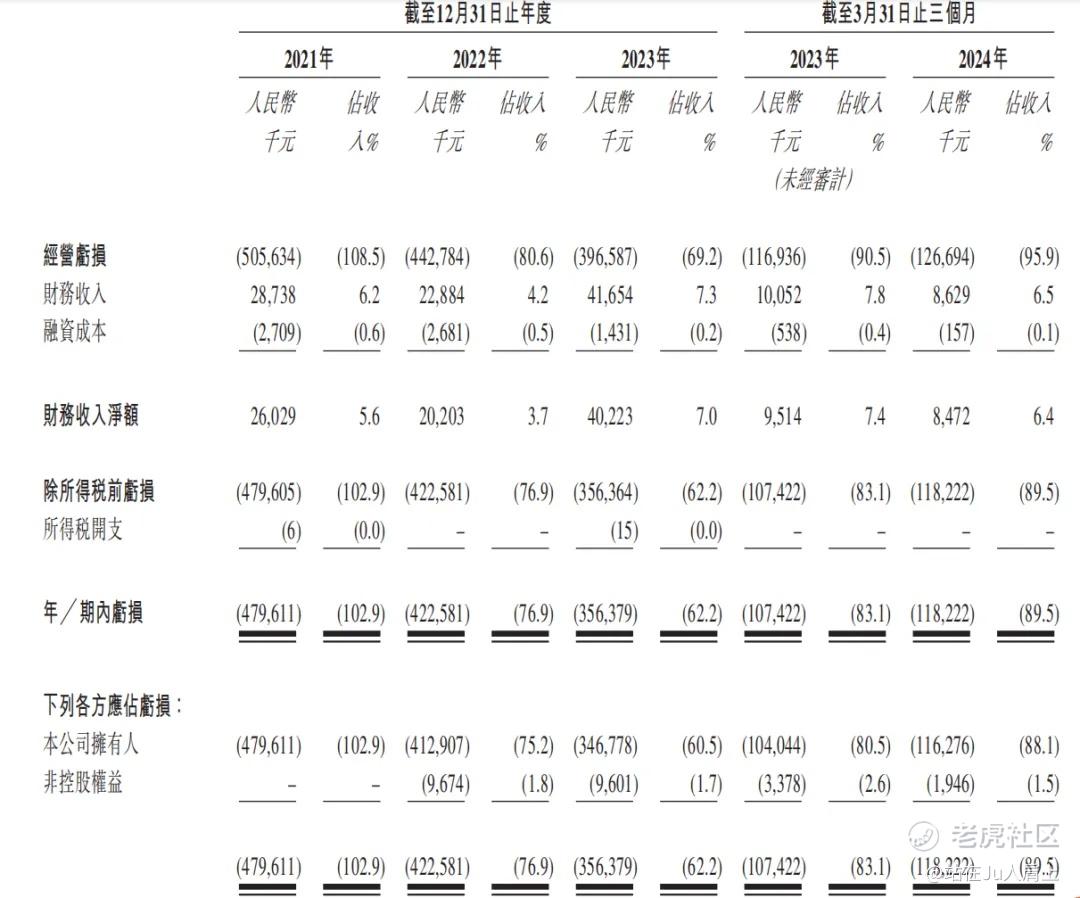

2021~2023年公司净利分别为-4.79亿、-4.22亿、-3.56亿,24年前三个月-1.18亿人民币;

同期经调整净利分别为-3.45亿、-3.33亿、-3.17亿,24年前三个月经调整净利为-1931万人民币(若不涉及上市开支)

因企业亏损暂无PE!

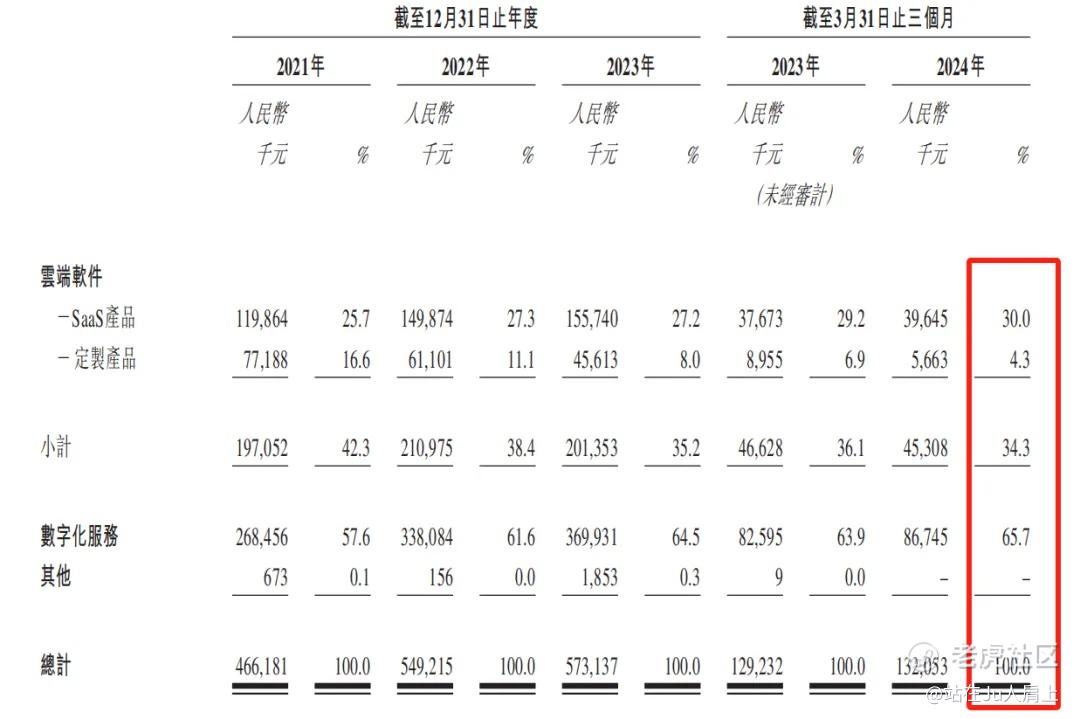

营收来源(按业务划分)

公司应收主要来源于云端软件和数字化服务,2023年收入占比分别为35.2%来自云端软件销售,64.5%则来自提供数字化服务。

募资用途

集资所得其中约35%用于优化并升级TrialOS平台及PharmaOS平台及其各自的云端软件及数字化服务;约30%用于提升核心技术及研发能力;约10%用于强化销售及营销能力;约15%用于扩充现有产品及服务品类、扩大客户基础及提升技术能力的战略投资及收购;及约10%用作营运资金及一般企业用途。

三、综合分析

1、基石投资者,无;

2、早期投资者;

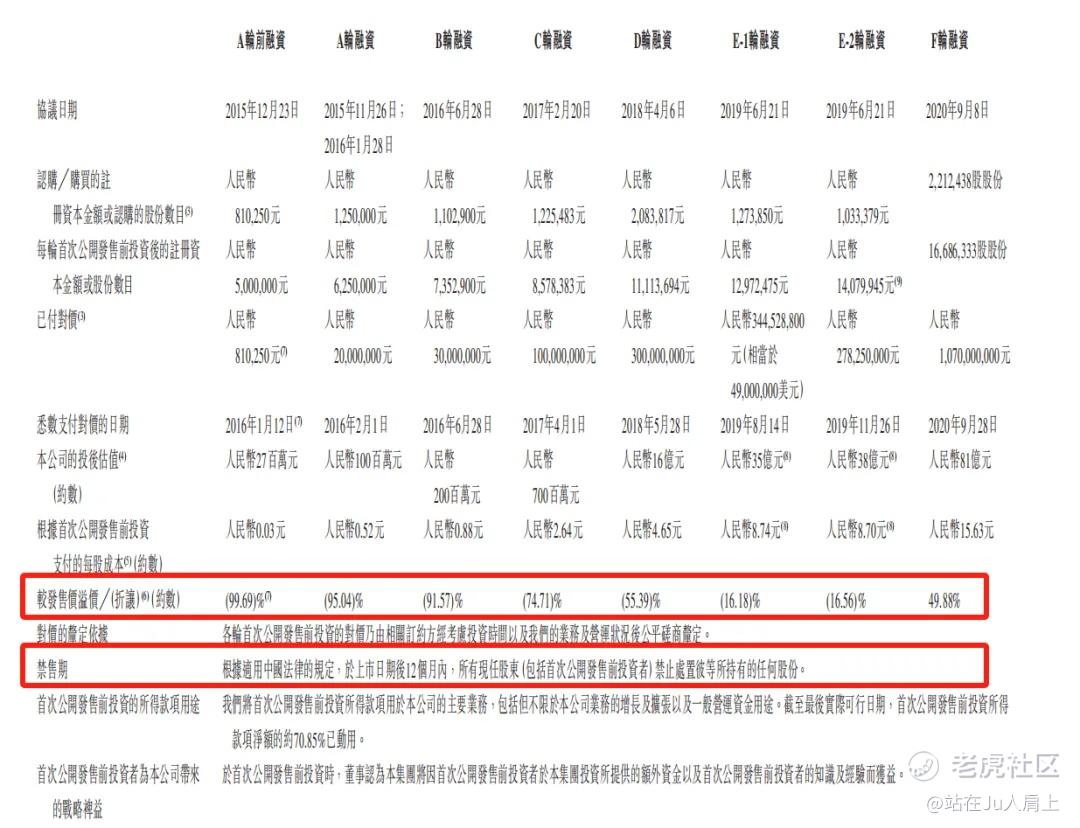

公司于15年12月至20年9月曾进行多轮融资,彼时发售价较中间价折让约99.69%至溢价49.88%,禁售期12个月。早期投资者包括腾讯(00700)、经纬创投、凯风创投、北极光创投、五源资本、软银中国资本、赛富投资基金、云锋基金等。

3、中签率推算;

公开发行2241.66万股,200股一手,甲乙组初始手数5605万手,预计中签率约50%。

4、保荐人历史表现

联合保荐人摩根士丹利今年暂无项目。联合保荐人中金今年至今14个项目,5红9绿表现一般。

5、同行表现

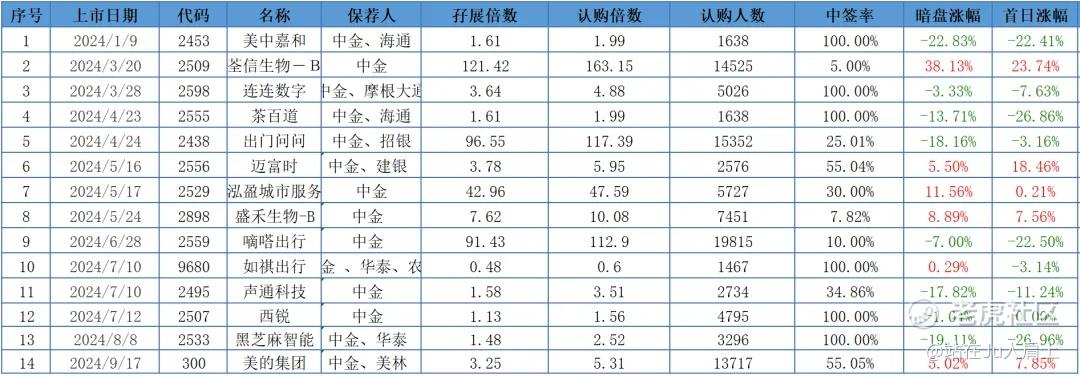

公司为专注医疗器械领域的软件解决方。最新三支软件行业上市的天地聚合、声通科技、黑芝麻首日均告破发。

小结:

①医药及医疗器械行业的软件服务商,主营收入放缓,近三年累计亏损超8亿;

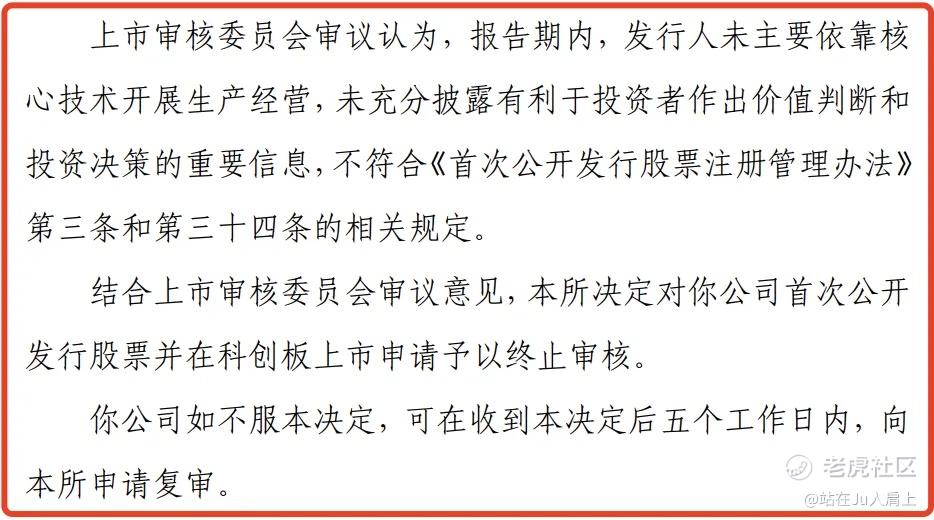

②23年科创板被否今年转战港交所成功;

③保荐人中金今年表现一般;

④不设基石有点让人意外;

四、操作计划

大市行情这么好,不申是不是有点可惜了?

现在3.6倍,过了100倍就赔大家一起赌,过不了100倍那直接就放弃吧!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0927/2024092700026_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $太美医疗科技(02576)$ $荣利营造(09639)$ $卡罗特(02549)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。