涂鸦智能财报解读:首度实现经营性盈利,高增长下存在较大确定性

在投资中,几乎不存在同时满足低估值、低负债、高成长的公司。在任何时期,只要满足其中两个指标,就能打败市场上80%以上的投资标的;而同时满足,则确定性和赔率变得非常高。

上个月末,涂鸦智能发布了二季报,公司营收超过市场预期,首次实现Non-GAAP经营性盈利,并首次现金分红。在成长性、发展空间都不错的IoT市场,涂鸦智能已成为行业的领军者,未来仍有极大的发展空间。

一、全球最大的第三方IoT云平台,网络效应下形成正向循环

涂鸦智能是一家全球化智能IoT云平台,提供IoT连接、AI、云计算等解决方案,帮助客户快速搭建智慧能源、智慧商业、智慧地产、智慧出行等多元化智慧商业场景,赋能全球开发者实现绿色低碳、高效敏捷、安全开放的物联网生态。

2024年Q2,涂鸦智能保持强劲的增长势头,营收为7330万美元,同比增长29%,环比增长19%。

目前公司的收入主要来源于三部分,首先是物联网平台即服务(「IoT PaaS」),这部分Q2收入为5430万美元,同比增长32%,占公司收入的70%以上。公司的智慧解决方案(Smart Solution)收入为940万美元,同比增长约44.2%。软件即服务(「SaaS」)及其他收入为960万美元,在业务结构调整之下依旧保持稳定。

能够取得超预期的增长,离不开公司构筑的强大竞争优势。

1)涂鸦智能为行业头号玩家,获客能力日渐强大

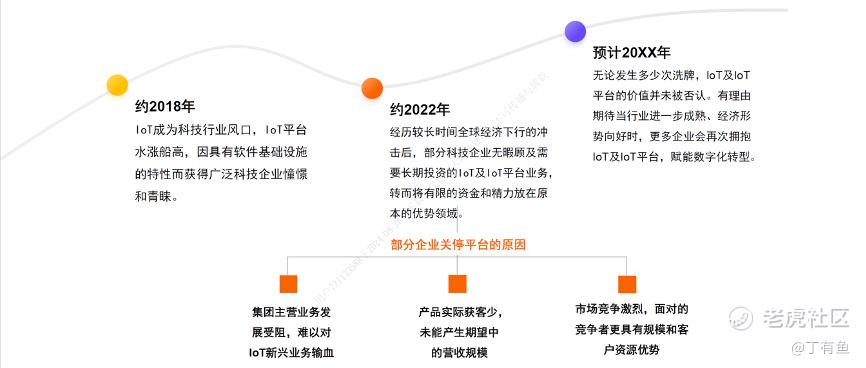

过去十年,IoT行业经历了一轮快速发展热潮。2018-2020年是行业的风口期,IoT平台水涨船高,一批大平台也纷纷加入。然而由于竞争压力加大以及大平台的资源精力有限,像谷歌云IoT、爱立信IoT等在2022年的行业低谷期纷纷宣布退出。

(AIoT星图研究院)

涂鸦智能成立于2014年,正好也踏上了这轮浪潮,并占据了行业龙头地位。截至2024年6月30日,涂鸦开发者平台注册开发者数量超过119.2万个,较2023年12月31日的约99.3万增长20.1%。按照赋能智能设备数来看,涂鸦智能是全球最大的第三方IoT云平台,领先于亚马逊云科技及其他行业性IoT平台。同时,涂鸦智能与亚马逊保持着良好的合作关系,两者目标客户群体和产品存在着差异性。

作为行业头号玩家,涂鸦智能具备先发优势,公司IoT云平台技术优势领先,品牌客户也遍布全球各地。

(涂鸦智能ir网站)

过去一年多,涂鸦智能持续加强与“关键客户(KA)”的合作。一方面,公司是中立平台,而市面上一些同时开放自研平台的企业本身主业系从事自有品牌产品销售业务,系封闭生态、品牌性极强,因此存在与其他寻求IoT平台技术的头部品牌企业的直接业务竞争,所以这些头部品牌企业更愿意选择像涂鸦这样具有全栈式解决方案能力且中立的第三方平台,来寻求自主可控的智能化技术方案,而非加入另一个品牌企业的生态。

另一方面,在企业纷纷降本增效之下,这些头部品牌企业开始选择与第三方平台合作开发IoT终端或搭建自己的智能业务。比如美的集团的出海业务就从自主研发转移到了涂鸦智能的平台上。

二季度,涂鸦智能的优质IoT PaaS客户贡献的IoT PaaS收入占比提升到了84.8%。IoT PaaS的过去十二个月DBNER(净拓展率)从2023年Q2的58%大幅提升至2024年Q2的127%,代表了涂鸦的高度客户粘性。

2)开放性与自主性兼具,网络效应下形成正向循环

涂鸦智能作为一个开放的平台,能够帮助客户发挥自主性优势。相对于自主IoT平台,涂鸦生态能够跨品牌、跨品类地对产品进行赋能,这对OEM 厂商更加有利。

如果没有涂鸦平台的存在,无论是产品智能化落地、模组,还是APP的基础框架,以及云端联动平台,资金、团队的耗费是巨大的,还只是自己的闭环生态孤岛。

自2022年开始,涂鸦智能也注重控制上游供应链的成本。据了解,涂鸦合作的芯片供应商超过数十家,不存在集中性和依赖性;同时,涂鸦每年的芯片采购量预计高达上亿片的规模,为芯片采购的第一梯队,因此以规模优势也能拿到最优的价格,降低自身产品的出货成本。

(星图AIoT研究院)

公司的IoT整体解决方案提供“One APP For All”的构建理念,能够连接涂鸦生态内不同品牌的智能设备,并通过一个统一的APP进行集中控制,这为终端用户提供了最佳的用户体验,从而有更多的用户选择这些被涂鸦赋能的品牌,进一步吸引更多的品牌加入涂鸦生态。

所以,“One APP For All”的模式为涂鸦带来了强大的网络效应,形成“用得越多越好用,越好用则用得越多”的正向循环。在网络效应下,涂鸦的生态日益强大,消费者可以有更多设备和品牌的消费选择,同时还可以把它们拼在一起去无缝实现节能环保这样的垂类场景的需求,提高能源使用效率。

在开放性、自主性、性价比兼具的情况下,涂鸦智能的Smart Solution业务过去增长迅速,Q2累计与多个欧洲品牌客户的合作增厚,合作订单超过50万台,其中便包括德国知名零售商超的温控阀、网关等设备订单,以及荷兰某头部智能照明品牌签署的数百万美元的Smart Solution年框合同等。

二、盈利规模持续扩大,现金储备已超市值,分红之下股价存在较大增长空间

由于竞争格局的持续优化,涂鸦智能在获客能力提升、营收增长之下,经营效率也不短提升。

财报披露,涂鸦智能Q2的综合毛利率由2023年同期的46.7%增加至48.0%,再创新高。其中IoT PaaS业务的同比毛利率提升3.4个百分点到47.6%。GAAP营业费用为4550万美元,较上年同期的5810万美元下降21.6%。

(公司公告)

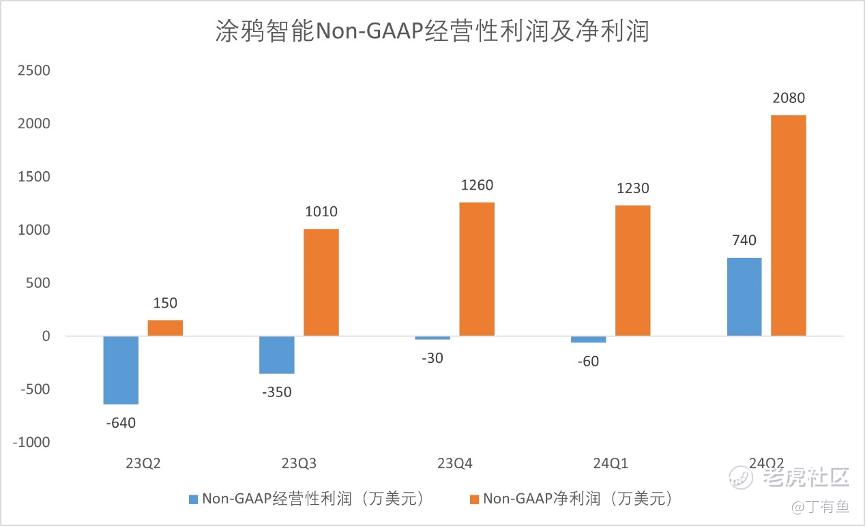

在经营效率持续提升之下,涂鸦智能历史首次实现季度Non-GAAP经营性盈利,Q2 Non-GAAP经营利润为740万美元,利润率10.0%。Q2 Non-GAAP 净利润为2080万美元,净利润率为28.4%,创下季度新纪录。

(公司公告)

另外,涂鸦智能一直是轻资产运作,公司的财务杠杆很低,资产负债率仅为8%左右,基本没有负债。并且2024年Q2应收账款周转天数仅为15天,大幅低于中美上市头部软件和半导体行业公司的平均值。

8月26日,公司宣布上市以来首次派息计划。将向9月11日登记在册的股东派发特别股息,每ADS 0.0589美元,总额为3300万美元,中期股息率超过3.5%。开启派息分红,意味着涂鸦在盈利的基础上更加注重股东回报。从当前市场的反馈来看,分红的股票往往能吸引更多投资者,对公司的股价产生正向影响,从而提升公司价值。

涂鸦智能的现金流也持续流入,2024年Q2经营活动所得现金流入为1180万美元,相比去年继续增加,连续5个季度都是正经营性现金流。

当前,涂鸦智能的现金储备(即现金及现金等价物与记为短期及长期投资的定期存款及国债)总额达到10亿美元,已超过了公司当前的总市值。

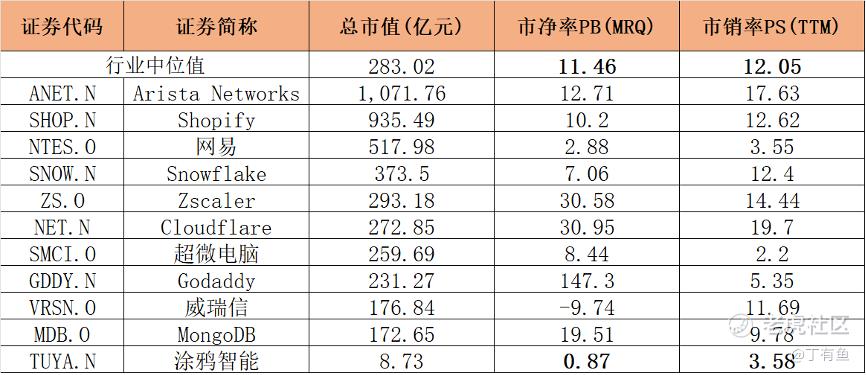

从估值来看,涂鸦智能当前的PB仅为0.87,大幅低于行业中位值11.46;PS仅为3.58,亦大幅低于行业中位值12.05,处在非常低估的位置。

(iFind)

作为轻资产、低估值、现金储备稳定、持续盈利、股东回报不断增强的成长行业龙头公司,涂鸦智能被大幅低估,一旦价值回归,向上的空间非常大。

三、AI赋能+出海东风下,IoT市场将继续高增长

1)GenAI+IoT趋势不可阻挡,涂鸦智能正在从万物互联到万物智能

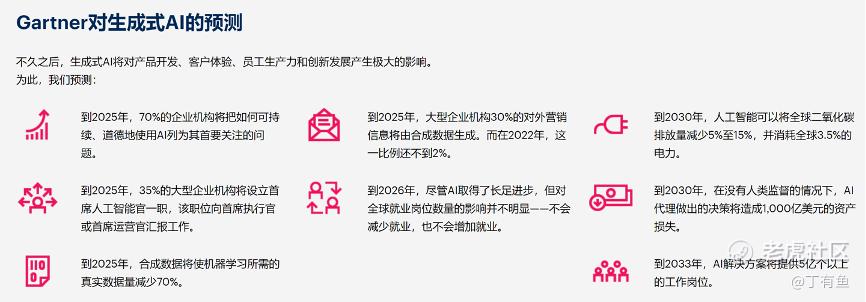

随着ChatGPT掀起的AI浪潮,大模型成为当下的热门话题,全球各大企业也开始积极拥抱。Gartner预测,到2026年,超过80%的企业将使用生成式AI(GenAI)的API或模型,或在生产环境中部署支持生成式AI的应用。

(Gartner)

可以说,AI硬件市场已经迎来了一个新周期,智能设备生态格局正在被重塑。过去这一年,AI手机、AI PC、AI汽车等概念层出不群。比如小鹏汽车近期宣布未来10年将成为面向全球的AI汽车公司。

再比如,苹果在2024年推出Apple Intelligence,三星、魅族、OPPO等纷纷拥抱AI手机。IDC初步估计2024年出货的智能手机中有17%(约2亿部)将支持生成式人工智能,到2028年这一比例将达到70%。

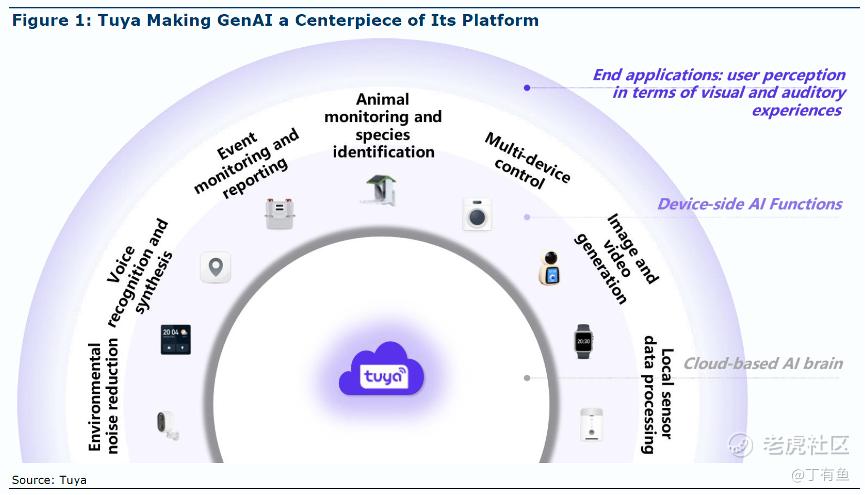

在智能物联网设备领域,企业必然也将抓住这一趋势。涂鸦智能正在利用 GenAI 技术来提升用户体验,从万物互联向万物智能进化。

(Water Tower Research)

财报会上,涂鸦智能展示了即将推出的几项由 GenAI 在端侧赋能的应用案例,包括智能炫彩LED 灯带、智能宠物相机等,在GenAI的加持下,能够展现出更强大的智能性和自主性。

同时,GenAI将大幅提高智能产品的开发者效率。“T-Smart开发者平台AI助手”的加入,为产品开发流程带来了革命性的简化。

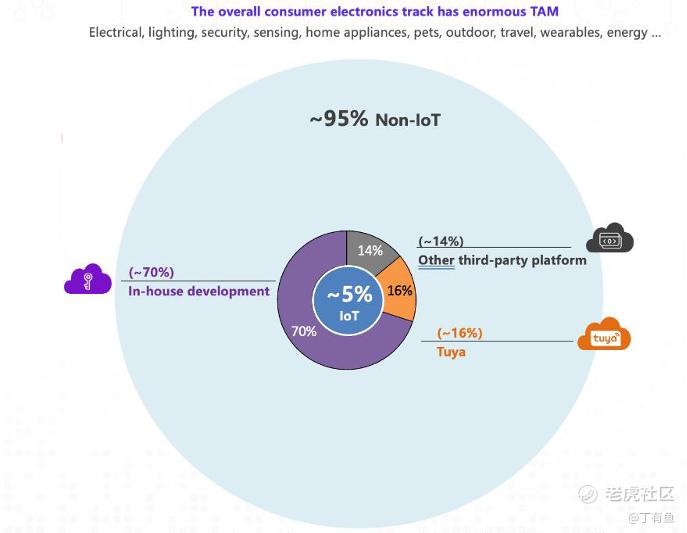

历史上对于智能化这个事情,大家基本都是从自研起家,但如今自研的占比已经降低至70%左右,市场上有30%都是使用第三方平台,因为第三方平台具有成本低、兼容性强、适配方便等优势。在第三方平台份额里,涂鸦已占据超过一半。同时,今天仍有大量的消费电子产品都不是智能物联网产品,这块还有很大的市场空间。

(Water Tower Research)

考虑到目前电子设备的IoT渗透率依然很低,在行业和技术必然发展的推动下,结合企业和市场竞争的因素,IoT智能化渗透率在未来将持续提高,类似新能源汽车的渗透率。同时,在GenAI的加持下,智能设备和智能场景的体验和价值将被大大增强,进一步打开未来智能市场的巨大空间。

2)涂鸦智能乘上出海东风,商业模式持续得到验证

整个消费电子和智能设备行业在经历了此前的下行周期之后,从2023年底开始有所复苏,行业下游库存慢慢回到正常情况,特别是海外上半年整体呈现超预期增长。

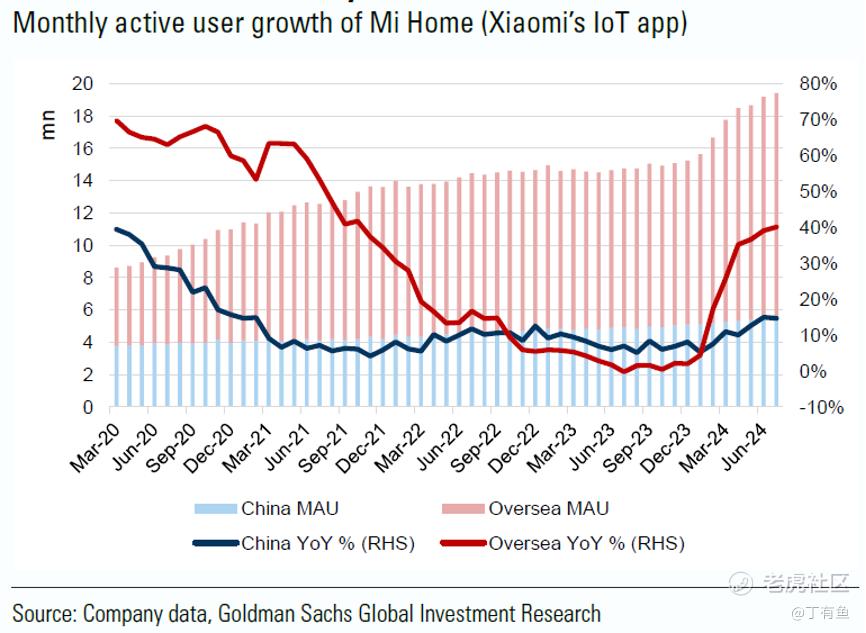

根据高盛的研报,米家APP在海外地区的MAU在2024年上半年回复速度加快,并且在7月份加速增长至40%,说明海外IoT市场下游消费在快速的扶苏。涂鸦智能83%的收入都来自于中国之外的地区,也一定程度上说明了涂鸦智能的收入增长情况。

(高盛)

当下,出海不仅是一个行业风口,也是资本市场非常关注的投资方向。

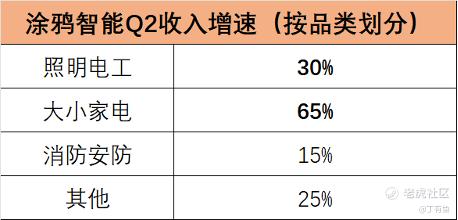

涂鸦智能的收入按照类型来划分,Q2大小家电和照明电工在增速和绝对值上都对公司产生了较大贡献。

(根据涂鸦业绩会整理)

家电行业来看,海关总署最新数据显示,今年前7个月,家电出口增长明显,累计出口达4091.9亿元,同比增长18.1%;与全国出口整体增速相比,高出11.4个百分点。我国家电出口已连续17个月同比正增长。

照明行业来看,我国照明行业外贸呈现稳定恢复态势,出口额规模保持历史高位。根据海关数据,上半年,我国照明产品出口总额约275亿美元,同比增长2.2%。对比过去5年同期数据,我国照明产品今年上半年累计出口额规模仅次于2022年,与疫情前的2019年相比出口额增长31%,在轻工重点出口行业中排在上中游位置。

在出海的加持下,涂鸦智能的需求持续增长。以拉丁美洲为例,巴西的一家智慧家庭新兴品牌,借助涂鸦的平台能力及生态优势,以同比翻番的增速,一跃成为巴西出货最大的智慧家庭品牌。24Q2拉美地区收入贡献占比由去年同期的约10%增加至约15%。

涂鸦智能作为第三方IoT平台的龙头企业,在AIoT+出海的的趋势浪潮下,未来有望成为这个行业中最受益的公司。一旦成长性得到兑现,涂鸦智能将迎来快速修复。 $涂鸦智能(TUYA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。