很多人期待的深度回调,可能不会来了!

本周,全球市场继续上涨,中国资产迎来大爆发,涨幅遥遥领先。

恒生科技、中证A50、沪深300、恒生指数周内涨幅分别为20.23%、16.53%、15.7%和13%,远高于第五名日经225指数的5.58%。

本轮行情催化剂是924政策大礼包和926政治局会议,一系列超预期的政策重磅落地,大超市场预期,也大大点燃了投资者做多中国资产的热情。A股成交量连续三天突破1.1万亿,周五甚至出现了上交所宕机的罕见现象。

A股本轮上涨行情性质,应该定位为反转行情,可以从两个层面去解读。

第一层,本轮上涨的表层驱动力是政策大礼包。政策从稳地产、促消费、稳股市等多线发力,针对性强,且力度够大,表明政策层坚定稳增长的决心,有效扭转市场的悲观预期,A股应声大涨。

结构上,地产链、大消费、非银金融等,作为直接受益方,涨幅靠前;前期抗跌的银行、有色金属、公用事业等涨幅靠后。

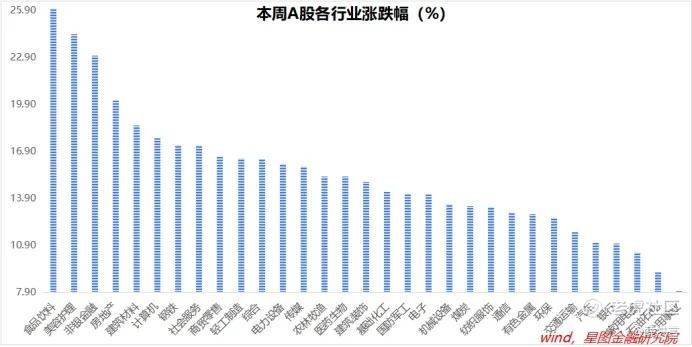

9月24-27日,食品饮料(25.87%)、美容护理(24.98%)、非银金融、房地产、建筑材料等涨幅靠前,均超过18个百分点;公用事业(6.79%)、石油石化(8.38%)、银行、家用电器等涨幅靠后,均低于10个百分点。

二级行业层面,白酒(28.97%)、证券(25.62%)、多元金融、化妆品、能源金属、饮料乳品、房地产服务、酒店餐饮、电池、医疗服务、房地产开放等板块涨幅靠前,均超过20个百分点;小家电、国有大型银行、贵金属、铁路公路、电力、电网设备等涨幅靠后。

价值搭台,成长唱戏。现在,台子刚刚开始加热,领涨板块跑赢行情大概率还要持续一段时间。轮动上看,大概率待领涨板块率先超过前期高点,牛市共识稳固之后,主题和成长板块才会接棒上涨,驱动指数继续上攻。

第二层,本轮上涨更深层的驱动力是资金机制变化。对股市而言,924政策大礼包,最重要的一点是引导银行向上市公司和主要股东提供贷款购买股票,打通了央行资金定向支持A股的通道。

央行拥有无限子弹,从根本上降低了股市持续大跌的风险,也让各种耐心资本、长期资金失去了后顾之忧,大大提高了其配置权益资产的积极性,有助于从根本上改善股市资金供给结构。正是看到了这一点,近期各路资金跑步入市,在低位争抢优质权益资产,资本市场出现罕见的暴涨、快涨行情。

从这一层来看,本轮行情的持续时间可能会更持久,且可以部分免受基本面的干扰。既便后续基本面继续有扰动,在长期配置型资金持续流入支撑下,A股上涨行情仍可持续。

当然,指望指数每天大涨是不现实的。短期来看,疯涨行情很难持续,调整在所难免。但对于尚未来得及买入的长期资金来说,调整即买入机会,这也意味着调整不会很深。投资者若想吃到每一个波段,盈利减仓、下跌买入,大概率会过早丢掉筹码,得不偿失。

对投资者来说,当前最重要的就是抛弃熊市思维,耐心持股,耐心等待上涨行情释放完毕。

一周来看,上证指数上涨12.81%,收于3087.53点。主要宽基指数均录得上涨,万得全A涨幅15.13%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为16.53%、15.7%、15.63%、14.93%和10.27%。

行业层面,食品饮料(25.87%)、美容护理、非银金融、房地产等涨幅靠前,均超过20个百分点;公用事业(6.79%)、石油石化、家用电器、银行等涨幅靠后,均不足10个百分点。

成交金额看,本周日均成交额10590.23亿元,较上周放量4978.07亿元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。