股息率6.40%,销售2311亿,416亿的中国金茂能买吗?

说一个股息率6.40%的明星股

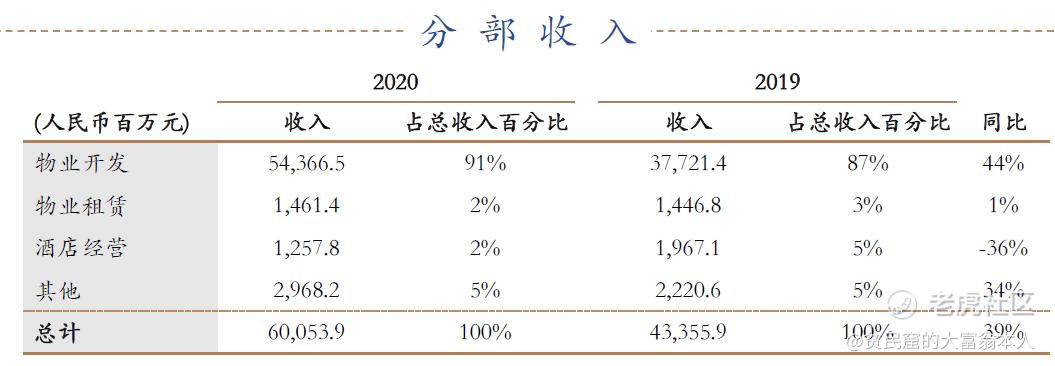

下班坐地铁的时候,收到**的弹窗:中国金茂全年营业收入600.54亿元,同比增长39%。净利润121.14亿元,同比下滑40%。全年录得合同销售金额2311亿元,同比增长44%。以业绩公告相关数据为基础,中国金茂已实现“三道红线”全绿。

我一下惊呆了,营业收入600亿,盈利121亿,这么猛?今年还卖了2311亿,结算利润岂不是炸天了?三道红线都绿了,非常健康啊。

但是一想到前几天中国融创的年报,我心里就蒙上了一层阴霾,年报出来第三天我就清仓了。

中国金茂从估值指标看,动态市盈率5,股息率6.4%,看着不错,我们先看优点:

土地储备在一二线,面积达1417万方,金茂布局一批以城为特色的优质城市运营项目,在落地实践中诠释以城聚人,以城促产的“城-人-产”城市运营逻辑。这也就是拿地手段,和融创的文旅购地,新城控股、华夏幸福并没有本质区别。

2020年平均借贷成本为4.42%,非常低,发行 25 亿人民币中期票据,3年期,利率3.1%;发行 22 亿人民币中化大厦 CMBS, 3年期利率2.65%,低的变态。

但是融资成本呢,截至2020年12月31日止年度,本集团利息开支总额为人民币7,920.8百万元,较上年度人民币6,962.9百万元增长14%,主要在于本年度贷款增加所致。其中,资本化的利息开支为人民币5,193.8百万元,较上年度人民币4,692.1百万元增长11%;融资成本为人民币2,727.0百万元,较上年度的人民币2,270.8百万元上升20%。

51.93-46.92=5.01亿,这是同比增加的利息资本化金额。

我们直接看这三年的核心指标,企业的财务费用是增加的,看企业的负债部分,2019年净流动负债92.09亿,2020年为281.46亿,其中主要是其他短期负债。这一块我不是很明白,既然公司这么赚钱,为什么增加这么多负债,还是短期负债,白白增加了这么多的利息支出。

公司的主要业务还是卖房子,其他业务占比太低,什么物业,什么酒店,五年内不成气候,不必看了。

我们再仔细看核心指标,企业的期间费用是持续增加的,看不到控制的节奏,当然,企业业务扩大了,费用也多,理解。

物业重估相比去年增加4.51亿利润,子公司股份转让相比去年增加8.31亿,这都是一次性利润,企业的利润持续性并不强。

计提是一个关注点,截至2020年12月31日止年度,本集团之其他费用及损失净额为人民币4,381.3百万元,较上年度人民币6.9百万元大幅增长,主要系房地产市场调控等原因,导致本集团及本集团之部分联营及合营企业项目售价不及预期,需计提发展中物业和持作出售物业减值准备所致。

计提了43.81亿,如果不计提,公司的净利润会更好看,需要注意的是这个计提是实实在在发生的,是不会转回的,我估计主要原因是中国金茂2016 年至2017年购入的高地价项目步入结转期。

历史上看,中国金茂还是挺喜欢拿地王的,这次计提有没有一次彻底计提?公司说需计提发展中物业和持作出售物业减值,那么是不是可以认为还有一部分拿了高价的地,但是还没做成商品,所以没有计提?

公司在业绩会上说,20年和21年会把之前高价地全部处理完毕,现在毛利率已经高于市值了,城市运营项目20年拿地按照面积,未来重质量发展是可期的。那么我觉得今年还是有部分高价地需要处理的,至少,今年还会受影响。

2021年可售货值3000亿,按照20%的毛利率,就是600亿。2020年除税后盈利,61.95亿,归母净利润为38.81亿,真正算到二级市场投资者身上的并不多。

按照公司管理层的话说:减值主要原因是五年前的拿地,过去几年运营很健康,我们又制定了未来五年业绩翻一番,以2020年为基础会持续两位数增长,不用担心盈利,什么时候能达到一个数,我们基本有内部规划的,金茂过去多少年规划都按照在走,一定会实现既定目标,盈利做更好,给股东更好回报。

能这样当然最好。

我们还是按照万科作为机会成本计算,万科市盈率为9,因为港股通有20%红利税,那么9除以1.2=7.5,鉴于万科的净利润含金量更高,持续性更高,多元化更成功,那么我觉得中国金茂市盈率在6左右,两者的投资价值相同。

当前中国金茂市盈率为5.83,还行吧。

如果2021年万科净利润增长15%,股价不涨的话,年底市盈率为7.8,我个人判断中国金茂2021年归母净利润增长率在10%左右。

考虑到港股交易高额的手续费、没有打新收益、汇率风险,我认为当前的中国金茂非常有投资价值,但是我不会拿万科去换。

本文首发于微信公众号“股海沉思”,本人所有言论均为个人偏见及投资记录,不对任何人投资形成实际建议,亦不负任何责任,投资有风险,请独立、理性思考。@小虎AV @爱发红包的虎妞 $中国金茂(00817)$ $融创中国(01918)$ $中国恒大(03333)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 烟雨梦兮·2021-03-24中国金茂从估值指标看,动态市盈率5,股息率6.4%,看着不错,我们先看优点:1举报

- 宝宝彤·2021-03-24涨知识,学习了如何进行市场。谢谢!点赞举报

- 品子·2021-03-24美股还是A股点赞举报

- 年年有余yang·2021-03-24👍👍👍点赞举报

- zhufan1970·2021-03-24好点赞举报