我的提前退休家庭资产配置计划,希望大家多提建议和意见

大家好,按惯例先做个简短的自我简介: 我是四十多岁的中年人,有一个幸福的小家庭,目前从事IT相关工作,工资收入一般,自己对现在的工作已经感到厌倦。我打算用一年时间来构建一个稳健的家庭资产配置,届时即使自己辞去工作没有工资收入以后,也能拥有健康的家庭财务收支,稳定的被动收入,不在为工资收入而出卖时间,并将余生投入到自己的真正兴趣与爱好中去。

我在六年前机缘巧合利用业余时间投入了一项高风险投资,截止到目前为止收益非常不错。现在我的计划是将大部分的收益进行重新规划,在保障生活质量及抵御意外风险的前提下,利用股市平衡性的投资收益做保底,高风险投资为辅助来做为未来家庭生活的财务保障。

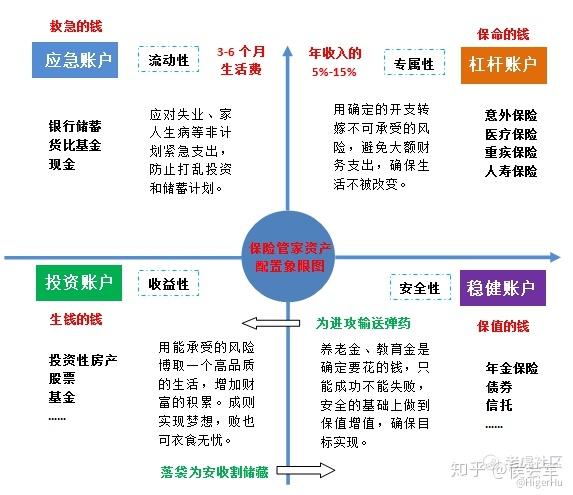

首先需要介绍的是,我的资产配置受知乎大V的启发,他的理念如下图:

我在他的4种账户类型基础上,增加了“支出账户”一项,用于应对家庭日常开销。由于是提前退休没有工资收入,因此在账户的资金分配方面也做了相应调整:

第一个账户: 支出账户 (应对家庭日常开支)

储蓄形式:货币基金(余额宝)或银行活期存款

储蓄金额: 1年家庭生活开支

投入方式:一次性存入

第二个账户:应急账户 (应对家人生病,意外等非计划紧急支出)

投资形式: 股市基金组合-永久组合

投资金额: 5年家庭生活开支

投入方式:一次性存入或定投

第三个账户:稳健账户 (养老金,子女教育必备的开支)

储蓄形式:

1. 社保养老金 + 年金(养老保险,作为社保养老金的补充)

2. 子女教育金保险(或银行大额存单)

投入方式:按月支付或一次性投入

第四个账户:投资账户 (退休后家庭收入的来源)

投资形式:

1. 国内省会城市 房产一套 (低风险性)

2. 国内A股、美股 股债64配置(平衡性)60%投资资金

3. 高风险投资 (高风险性) 40% 投资资金

投入方式:房产按月供; 股债64和高风险投资通过定投方式投入

第五个账户:保险账户

保险内容:配置所有家庭成员的住院险、重疾险、意外险

支付方式: 按年付

我在这里给大家介绍我的退休资产配置计划的目的是希望倾听来自不同朋友和老师的意见和建议,以便自己能够完善及补充计划中的不足或遗漏之处, 毕竟这是关乎一生的大事,不能一点疏忽和遗漏。 请大家有什么意见或建议尽管指出来,先感谢了。

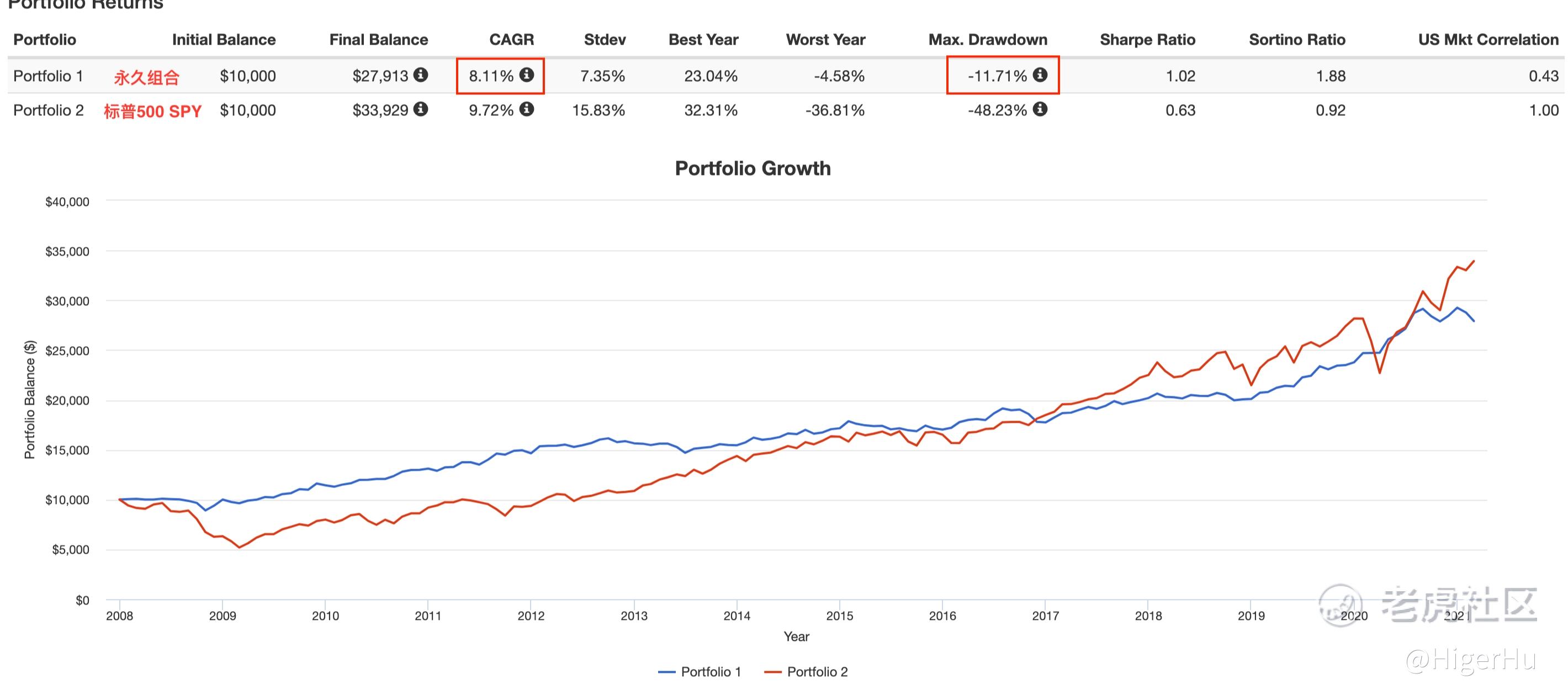

另外,关于应急账户中选择“永久组合”的原因是如下:

永久组合的组成: 25%股票+25%长期债券+25%短期债券+25%黄金, 年化收益在7-8%左右,最大回撤也在可以接受范围(A股15%; 美股11%左右),家庭紧急备用金的使用几率不大,因此保持较好的收益率及较小的回撤比率是好的选择。即使不得不使用,最大损失就是11-15%;如果金额不大,可以先从25%的短期债券开始使用,然后才依次用到其它组成部分。

永久组合在A股和美股的表现如下:

在A股的历史表现: 年化收益 7.18% 最大回撤:-15.85% (2013-2021)

在美股的历史表现: 年化收益 8.11% 最大回撤: -11.71% (2008-2021)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- simons的期权实验室·2021-03-29跟ray dalio的all weather差不多。点赞举报