九毛九PK海底捞:年报显露出的凶猛与困境!

3月23日,两大餐饮龙头九毛九和海底捞在同一天公布了2020年财报。

由于海底捞提前进行了业绩预告,因此财报公布后,股价表现稳定,而九毛九并无提前透露业绩,市场一度认为会和海底捞一样惨淡,然而,真实的数据大超预期,九毛九的股价出现明显上涨。

借着这次年报,我们不妨将两家公司进行PK,两者有何异同?谁又能在资本市场更胜一筹?

不约而同、凶猛扩张!

海底捞和九毛九都是连锁餐饮品牌,此种生意模式一旦跑通,便能在中华九百六十万平方公里的土地上野蛮生长,甚至冲向全球华人。

这不,2020年虽然疫情重创餐饮界,但手握巨资的两家上市公司,相对更抗风险,而且采取逆势扩张的手段,继续做大做强。

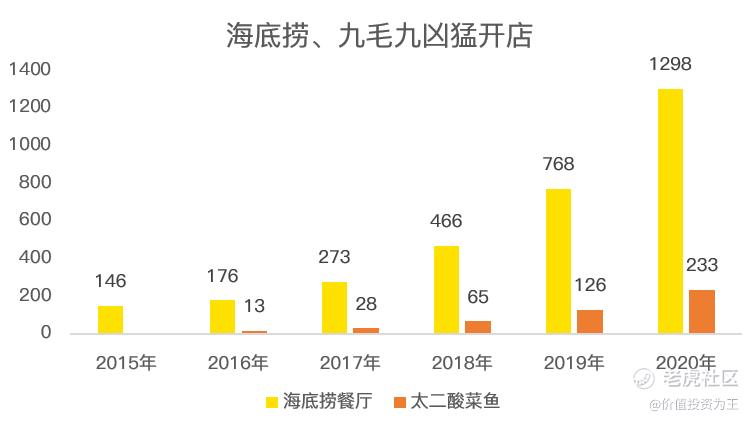

去年全年,海底捞新增门店530家,同比增长69%,全球门店数达到了1298家!

九毛九在扩店方面更为激进,旗下主要品牌太二酸菜鱼在去年新增门店107家,同比增长85%!

从绝对数量上看,九毛九由于餐厅数量基数较小,未来的增长空间还很广阔。

除了开遍中华大地,两家餐饮龙头同时都在进行国际化扩张。

海底捞自不必说,国际化的时间较早,目前来自大陆以外的营收达到24.8亿人民币,占总营收的比重为8.7%。

九毛九起步较晚,旗下主力餐饮品牌太二酸菜鱼诞生于2015年,目前的扩张重心还在大陆,但在2020年,太二已在澳门开设首家餐厅,未来将在华人众多的地区进行国际化扩张,九毛九的野心不止于中华大地。

门店数量的增加是连锁餐饮股营收增长的关键所在。

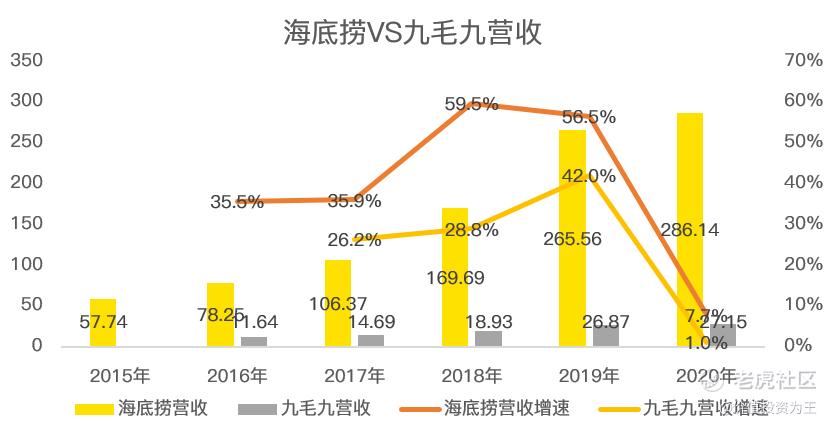

虽然疫情让九毛九、海底捞关店数月,对营收造成极大的影响,但凭借门店数量的大幅增长,两家公司的营收在去年都实现微增。

其中,海底捞全年营收286亿,同比微增7.7%,九毛九营收27亿,同比增长1%!

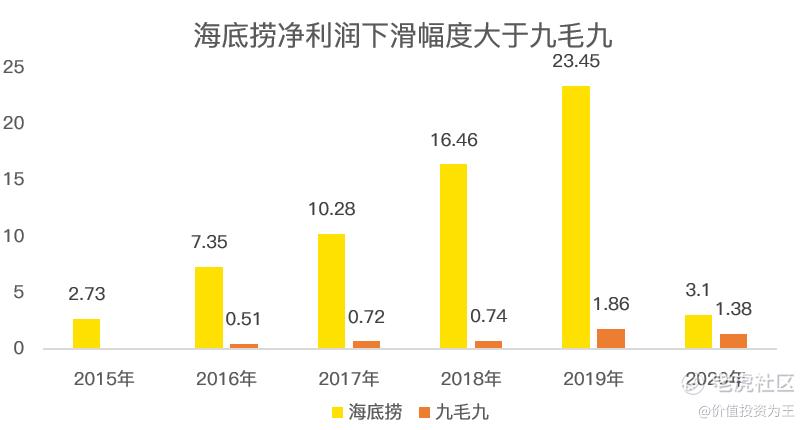

营收增速不理想情有可原,市场并不会觉得惊讶,连同利润同比下降,市场也不会care,但相比海底捞净利润大降87%,九毛九仅仅下滑26%!

九毛九利润表现优于海底捞的主要原因是大刀阔斧的改革,重点是关闭盈利能力不佳的九毛九餐厅。

九毛九旗下有两大主力餐饮品牌,一个是九毛九餐厅,另外一个是网红餐饮品牌太二酸菜鱼。

九毛九餐厅成立时间早,各项经营指标远远不及太二酸菜鱼,品牌生命力已经进入濒临死亡阶段,在年报中,公司再次声明,未来将不会在广东和海南大本营之外开设新的九毛九餐厅!

在2020年,九毛九关闭了55间九毛九餐厅,并将剩余餐厅的员工人数减少了20%!

也许在不久的将来,九毛九餐厅将画上句号!

九毛九和海底捞共同的困境!

连锁餐饮最怕无店可开,毕竟全球华人数量有限,虽然当下开店开的猛,但未来怎么办?总有一天,餐厅数量将触及天花板,没有了门店的扩张,业绩该何去何从?

在这个问题上,海底捞和九毛九面临同样的困境。

应对方法上也只有2个,一个是提高单店收入,另外一个是创建新的餐饮品牌。

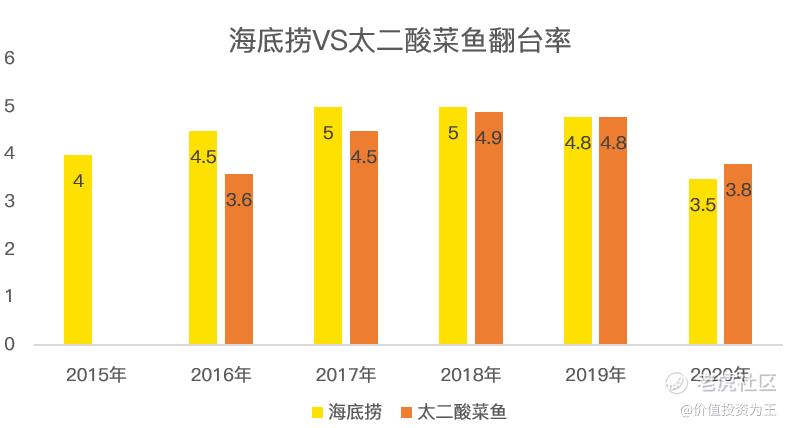

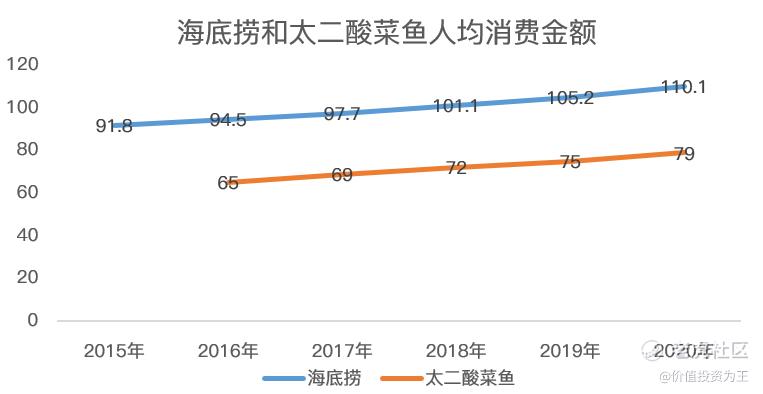

在提高单店收入上,海底捞和太二酸菜鱼都是国内餐饮界经营的翘楚,以翻台率指标来看,两家餐饮品牌的翻台率都在4.8左右,考虑到一个餐桌能够服务的客户是有极限的,预计这项指标将难有提升。

因此,提升单店收入可能要依靠涨价或推出更高价值的菜品。

在2020年,海底捞的人均消费达到110元,太二酸菜鱼为79元,都高于2019年的水准。

虽然提高人均消费金额可以增加单店收入,但增幅实在有限,无法让投资者兴奋。

因此,新建品牌并重新老品牌的辉煌更能画一张大饼。

比如海底捞旗下还拥有平价快餐十八汆、汉舍中国菜等餐饮品牌,但根据2020年的年报,其他餐厅带来的收入2061万,2019年同期收入为2115万。

虽有疫情不利影响,但也可以看出,海底捞新的品牌尚未进入放量期,能否成功还是未知数。

关于新品牌,年报没有过多透露,尚需投资者继续跟踪。

九毛九方面,旗下还拥有2颗鸡蛋煎饼果子、怂冷锅串串、那未大叔是大厨等品牌,从店铺数量上看,推测发展的并不顺利,或也有可能尚在品牌培育期,需要继续跟踪。

从目前少量的信息来看,无论是学不会的海底捞还是网红餐饮品牌九毛九,在创建新品牌上,走的都并不顺利!

这个困境将继续困扰投资者,当然,从未来2-3年看,投资者还无需担忧两家公司的业绩增速。

总结:

海底捞2020年下半年的净利润约12.8亿,相比2019年同期14.3亿的净利润有所下滑。而九毛九去年下半年的净利润为2.27亿,同比2019年同期大增170%。

考虑到九毛九低基数的餐厅数量,未来的增速可能会高于海底捞。

除此之外,两家公司都很优秀,但同时也都面临着同样的困境,且看未来他们如何化解成长的烦恼!$海底捞(06862)$ $九毛九(09922)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[微笑] [微笑]

[思考]

[微笑]

[微笑] [微笑]