涂鸦智能24Q2首次实现Non-GAAP季度经营性盈利,IoT供应链出海价值几何?

日前,涂鸦发布了2024年Q2及H1未经审计财报,关于IoT平台的故事,似乎有了新篇章。

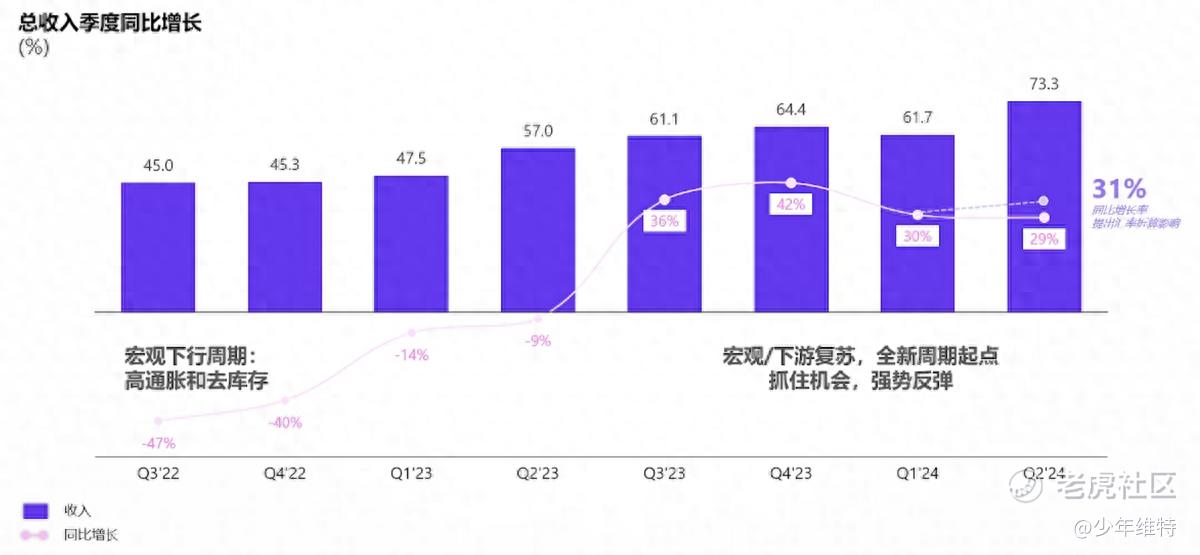

2024年上半年,受益于终端设备市场需求景气度回升,IoT下游库存减少,24Q2涂鸦实现收入7,330万美元,同比增长28.6%,若剔除汇率影响,同比增长31%,连续四个季度保持30%以上增速。

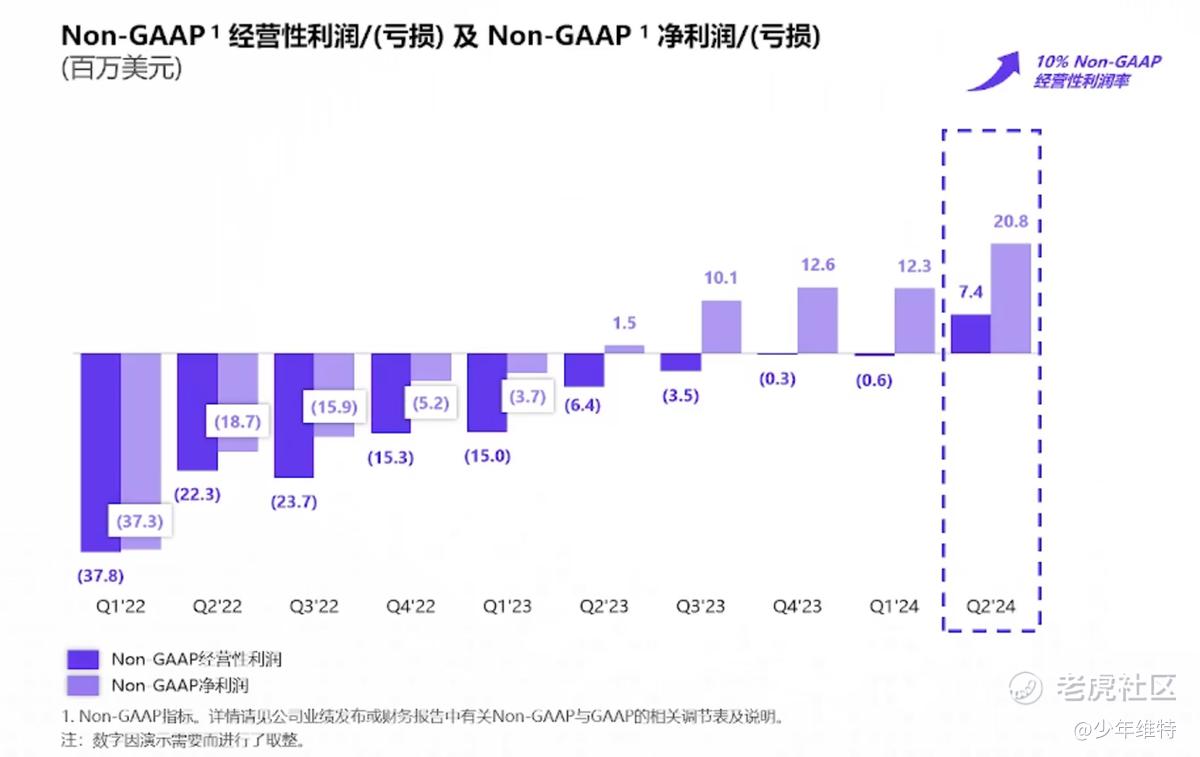

Non-GAAP经营性利润740万美元,首度实现季度运营盈利,Non-GAAP经营利润率达到10%。

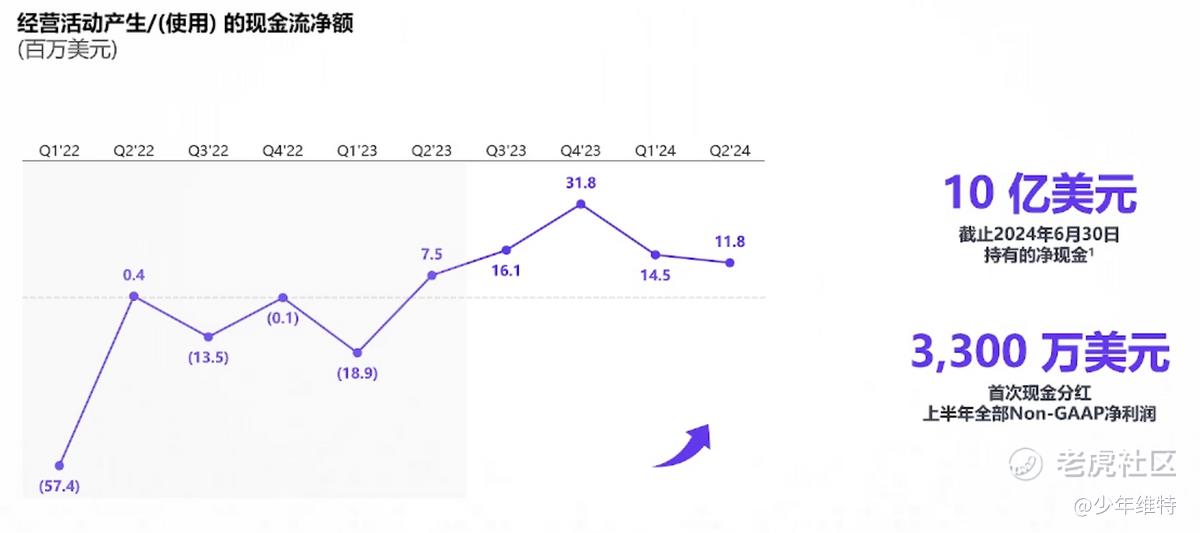

经营性现金流入1,180万美元,公司账面净现金余额近10亿美元。

主营业务季度运营扭亏,千万美金级别的稳定现金流入,账上又有大把美金收息,在没有完成财年扭亏的情况下,公告了一份3,300万美金特别现金股利,首次回馈股东,IoT的好日子是快来了么。

2B2C的业务模式

涂鸦的业务,是典型的2B2C业务,在云基础设施之上,为消费电子等物联设备厂商提供服务,通过服务触达C端消费者。核心业务收入构成分成三块,设备智能化(IoT PaaS),软件服务和管理平台(SaaS and Others),以及智能设备解决方案(Smart Solution)。

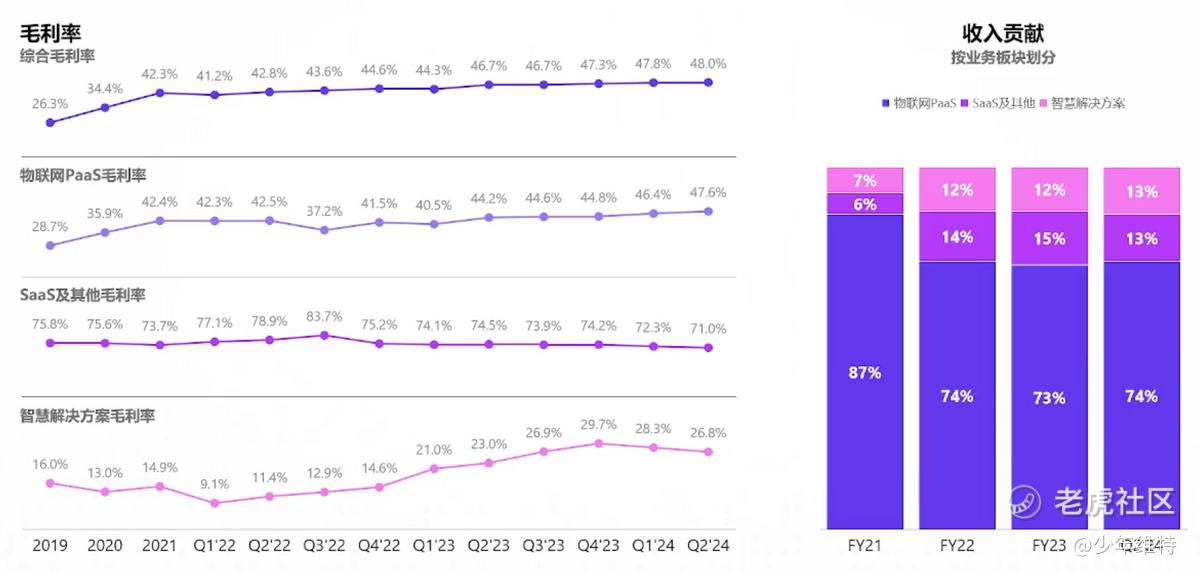

按照业务收入类型划分,PaaS业务占比最大,且二季度YoY达到32%,类似软件License授权模式,DBNER(年度经营净扩展率)指标由去年同期的58%增加至127%。

由此可以看出,涂鸦的客户粘性、以及其提供的稀缺性上都有比较大的竞争力。而在财报说明会上,公司管理层也进一步解释了这一点,“涂鸦服务全球知名巨头集团及领先企业,世界500强里面有超过60-70家,而优质客户是有限的,用了基本不会换。”

在智能解决方案业务方面,YoY达到了44%,Q2毛利达到26.8%,连续六个季度稳定在20%以上,且Q2收入占比来到了13%,与SaaS业务占比几乎持平,正在逐步成长为公司的第二增长曲线。

公司对于SaaS业务,也开始走向理性,虽然毛利高,但不盲目追求做大营收,而是走向精细化运营追求利润,所以公司有意在降低这部分比重,战略上比较清晰。

市场空间巨大

IoT不算是一个新概念,是一个市场足够庞大,又典型的利基市场,只要深耕好某一个非常细分的领域就可以立足。比如有些初创公司就只搞定逆变器,做嵌入式PLC,有稳定的客户就完全可以活下去。

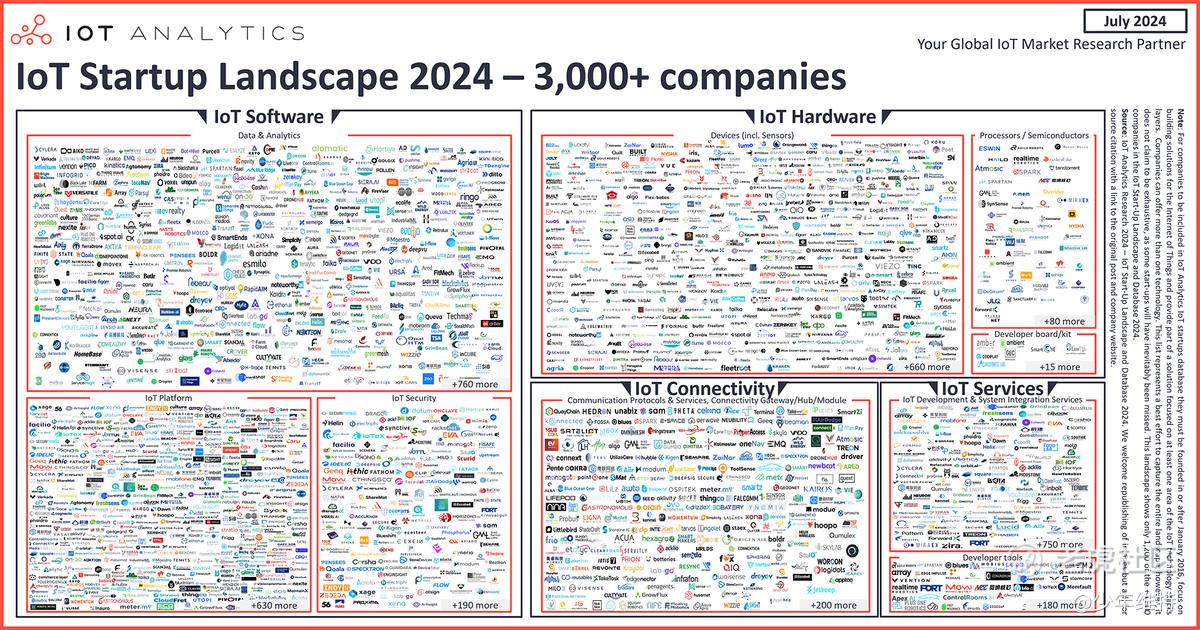

根据IoT Analysis报告,2024年IoT领域初创公司达3000多家,具体到IoT平台(上图左下角),有超过630家。

在2022年之前,国内外几乎所有的云计算大厂、工业自动化软件巨头都会去涉足IoT云平台业务去做大一统。而进入2022年下半年,消费电子等终端产品市场需求疲软,整个物联网行业景气度下降,包括谷歌、爱立信、SAP、IBM、博世等多个领域全球领先的企业纷纷宣布退出IoT平台业务。去年11月,阿里IoT云平台也宣布不做电子设备的三方云平台,聚焦在政府相关项目上。

如今,三方IoT云平台形成了涂鸦、亚马逊双寡头局面,而涂鸦占据了16%的市场份额,几乎是第二名亚马逊IoT的两倍。(白色虚线部分是亚马逊自有品牌,算作企业自研)

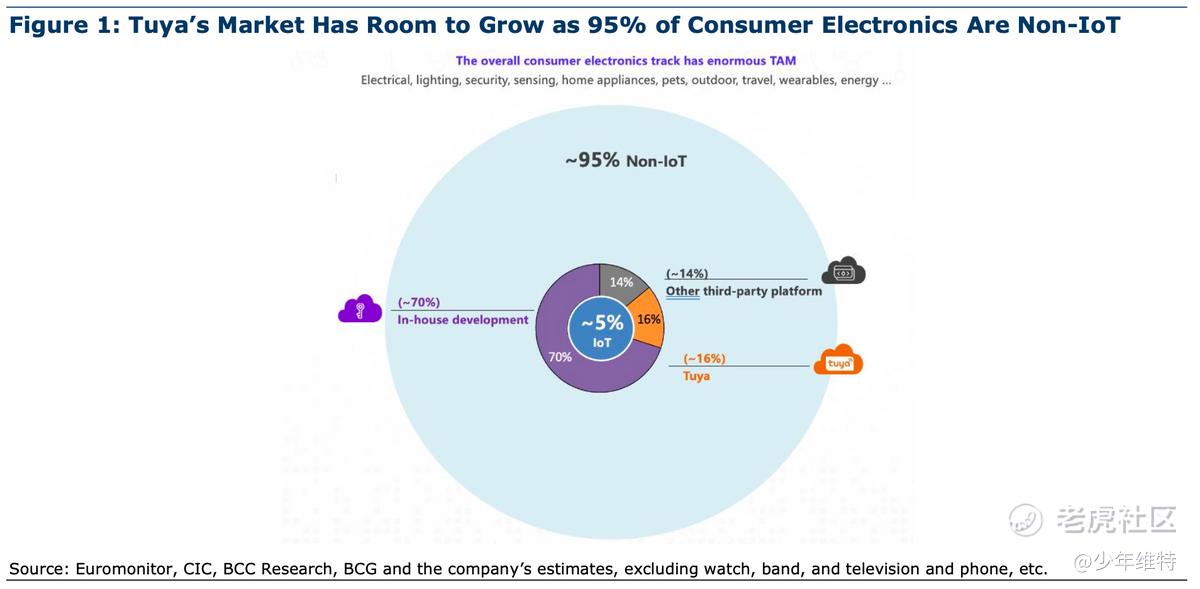

根据6月底Water Tower Research的报告显示,整个全球的物联设备,包括电工、照明、安全、传感、家电、宠物、户外、出行、穿戴、能源等等,设备总量在 300亿左右,其中仅有5%左右是IoT产品,从整个IoT大市场来看,三方IoT平台有着巨大的TAM(Total Addressable Market)。

在这仅有的5%IoT产品当中,其中又有70%是企业自研,其余的30%才是目前三方IoT云平台的规模。

虽然涂鸦目前是全球最大的三方IoT云平台,但是总体市场空间还很大。

差异化优势带来滚雪球似的网络效应

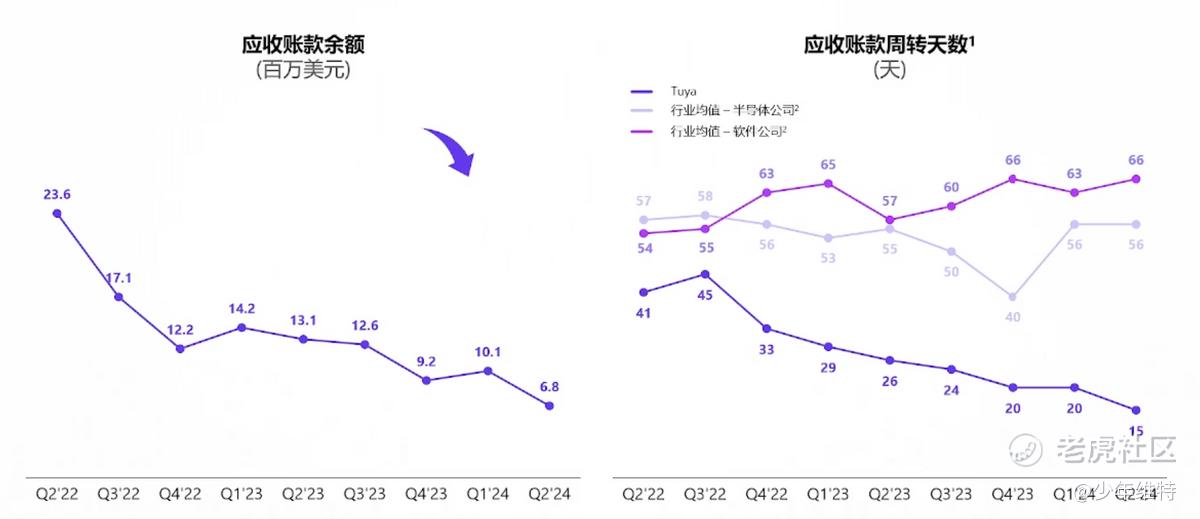

涂鸦成立2014年,经历了近10年的积累,不仅在技术上有着先发优势,在业务上也不同于其他大厂深耕工业自动化、政府类项目,而是深耕消费级场景,如早期的照明电工,到消费级安全、大家家电、厨电、宠物、节能等终端设备的网联+智能化业务,形成了涂鸦自身的生态。相比传统大型工业、政府类项目,项目交付周期往往要6-18个月时间,涂鸦聚焦的业务领域往往交付周期更短,且具备较高的行业话语权,公司财务指标上,应收账款和周转天数远低于行业均值,综合毛利率穿越周期持续爬升至接近50%。

得益于在创始团队深厚的软件及云计算功底,涂鸦深耕智能化平台领域,形成了差异化数据和技术能力,在成本上也更具优势,吸引更多的B端企业选择涂鸦智能作为底层IoT解决方案。

这样带来的好处在于,B端企业利用涂鸦成熟的PaaS服务,可以减少现有成熟场景的重复开发。以24Q2为例,涂鸦重点发力布局大小家电业务,该领域业务同比增长65%。

在以往,大家电品牌都是自研IoT,而如今,很多家电企业从ROI角度考虑,特别是在出海角度,开始放开给到三方IoT去做。如海尔、公牛电器等,从2023年下半年开始,把海外新能源这个板块的智能化设备放到了涂鸦平台去做。

这同时还带来了另外一个优势,就是所有C端用户使用IoT层服务均是来自涂鸦,C端用户仅需一个App就可以完成所有智能设备的联网和管理。

涂鸦“One APP For All”的网络效应会像滚雪球一样越滚越大,并构建起庞大的IoT开发者社区。截至2024年6月30日,涂鸦开发者平台注册开发者数量超过119.2万人,较2023年12月31日的约99.3万人增长20.1%。

引领IoT供应链出海新格局

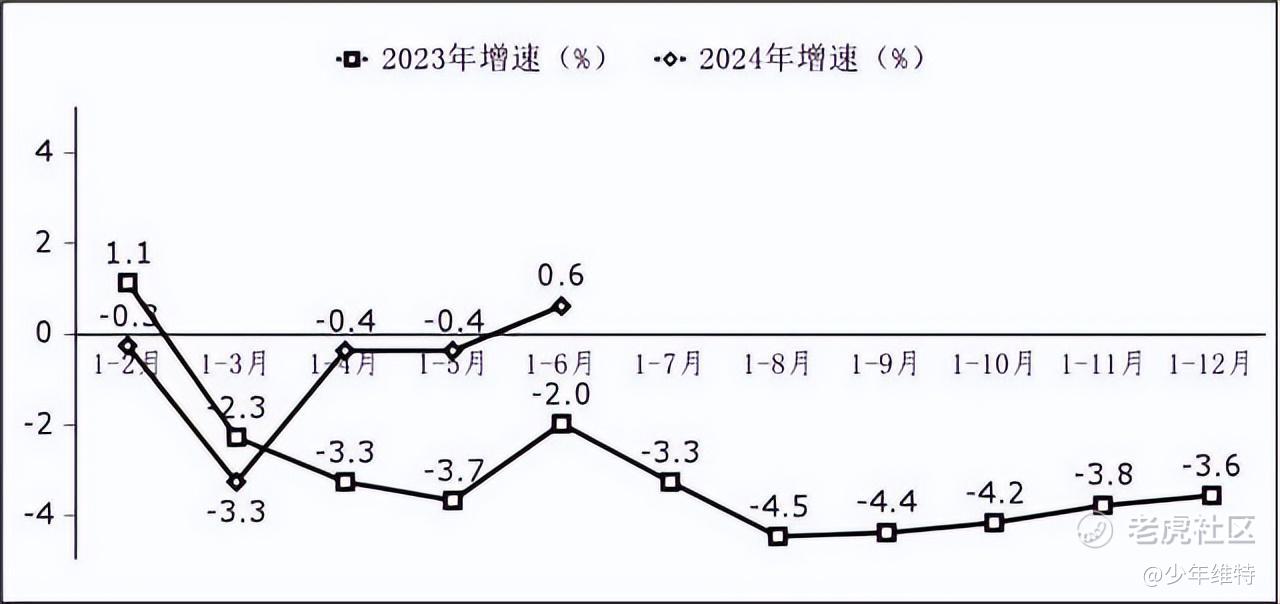

工业和信息化部的数据显示,2024年上半年,我国软件业务出口254.6亿美元,出口增速由负转正,同比增长0.6%。 从最新披露的软件业上市公司2024年半年报来看,出海已经成为企业的战略选择和“第二增长曲线”。

数据来源:工业和信息化部

工业软件龙头中望软件公司上半年境外收入达8829.92万元,占主营业务收入比重为28.68%,同比增长29.91%,远高于主营业务收入11.99%的增幅水平;鼎捷软件执行副总裁、董秘林健伟介绍,公司拓展东南亚地区数字化需求商机,中企出海数字化需求占公司海外市场需求50%以上。此外,还有软件牵手华为、阿里等平台公司“抱团出海”。

作为IoT行业龙头,涂鸦依托2B2C的独特模式,走出一条供应链出海的新模式。涂鸦的一些欧洲客户当中,如施耐德、飞利浦等,他们部分IoT服务会直接向涂鸦采购,而更大批量的订单则是通过下单给国内工厂,指定采用涂鸦的IoT智能设备解决方案。

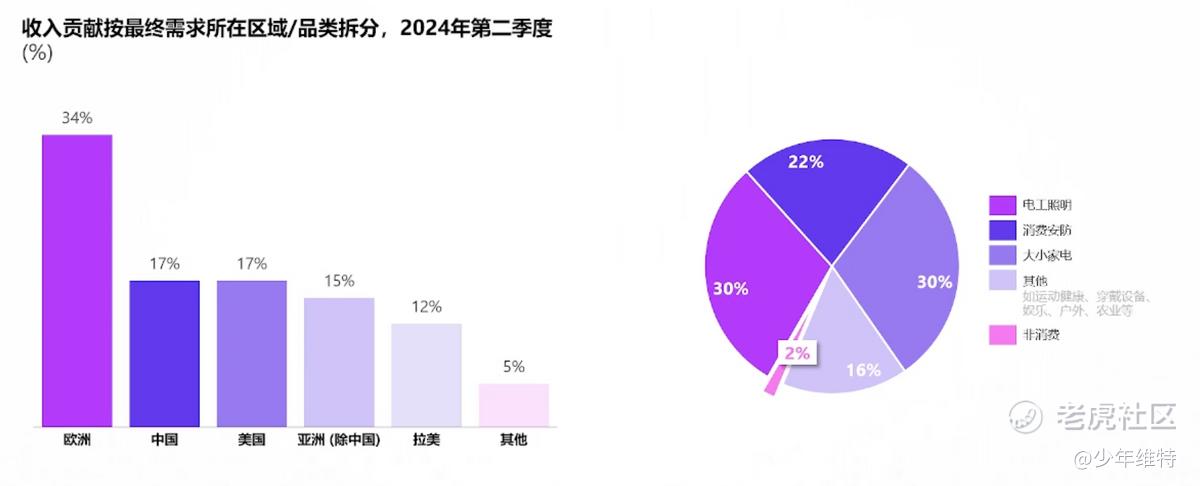

根据24Q2业绩报告显示,涂鸦海外业务占比超过80%。

在涂鸦海外业务当中,欧洲市场占比最大,达到34%。

随着欧盟碳边境调节机制(CBAM)的实施及美国潜在的清洁竞争法案落地,让全球碳减排趋势明显。涂鸦依托自身在IoT领域的数字化优势,积极响应国际减排要求,调整能源结构,减少碳足迹。并不断加强碳排放数据的监控和管理,积极应对日益严格的国际碳排放报告与鉴证要求。

涂鸦推出了智能零碳平台,从场景、硬件、软件等几方面帮助客户节能减排。

依托自身在IoT领域构建的软硬件强大生态,涂鸦减碳方案集成、计碳能力等方面都有优势,通过节能小程序针对家庭能源管理、工业照明、停车场照明等场景构建智慧解决方案。

根据涂鸦2023ESG报告,在工业照明领域,近4万平方米车间中,更换灯具数量503套,整体车间改造节能率实现60%以上,每年可减少二氧化碳排放124.75顿。

而对其自身运营而言,最大的能耗就是电力。节能减排方面主要是智慧商用照明方案,比如智能灯具(夜间模式关闭不必要的照明)、空调温度控制在24°-26°之间,会议系统(5min内没有会议自动切换至节能模式)等类似方式。

涂鸦智能实现绿色发展低碳运营,全年环境违规事件0起,平台技术服务中心客户满意度达到94.7%,以零“不符合项”顺利通过ISO 9001认证年度审核,并荣获“全球化企业最佳雇主品牌”。

从IoT到AIoT,AI Agent智慧涌现

生成式AI正在重塑每一个行业,IoT行业也不例外,用涂鸦联合创始人杨懿的话来说,“未来IoT行业的爆发,一定是物理设备和物理场景的数据闭环”。

对C端用户来说,融合了AI能力的单品设备上,软件交互将会变得为更自然,相比传统IoT设备仅能完成单项操作,AIoT终端可以结合场景去帮助用户匹配更合适的智能网联方案。以宠物相机为例,涂鸦AIoT方案下不再是单纯的捕捉画面异动,而是可以根据宠物识别,并获取宠物的高光时刻,帮助用户生成一个短片,方便快速分享到社交网络。

而一般来讲,部分IoT设备定位高端,做好相应的配置也是一个极客的活,对普通的C端用户不是很友好,而如今用户借助AI助手自己就可以进行debug操作。

在服务层给C端用户高附加值,并降低高端设备的门槛,都将进一步促进涂鸦PaaS业务实现增长。

在B端用户层面,AI开发者平台上面的,在Smart AI开发者平台上,开发者不仅仅可以快速执行API文档的查询,甚至可以完成从产品需求、原型创建、低代码开发到最后构建起MVP(最小可行性产品),极大降低了开发门槛,正如微软CEO纳德拉预测,在AI的辅助下创造新工作机会,可能出现10亿开发者。

从某种程度上讲,涂鸦这样的开发者社区,有点像ChatGPT与GitHub Copilot的结合版,而涂鸦也将其命名为AI Copilot,这里仿佛看到了涂鸦的前身PHPWind的影子。

待挖掘的IoT价值洼地

涂鸦智能作为一家立足IoT赛道的第三方平台型公司,全球市场份额排名第一。

连续四个季度收入增长保持在约30%及以上,业绩增速稳定,市场空间巨大。

账上现金10亿美金(管理层说对冲美联储降息预期,在股东大会上批准了购买不超过4亿美金的国债的额度,三年期年化在4%左右),而公司市值仅8.4亿美金。

每股净值产1.79美元,而目前股价1.37美金,折价率76.5%,跌破净资产。

单季度Non-GAAP经营利润实现740万美元,转正即分红,且拥有千万美金的单季度经营性现金流的造血能力。

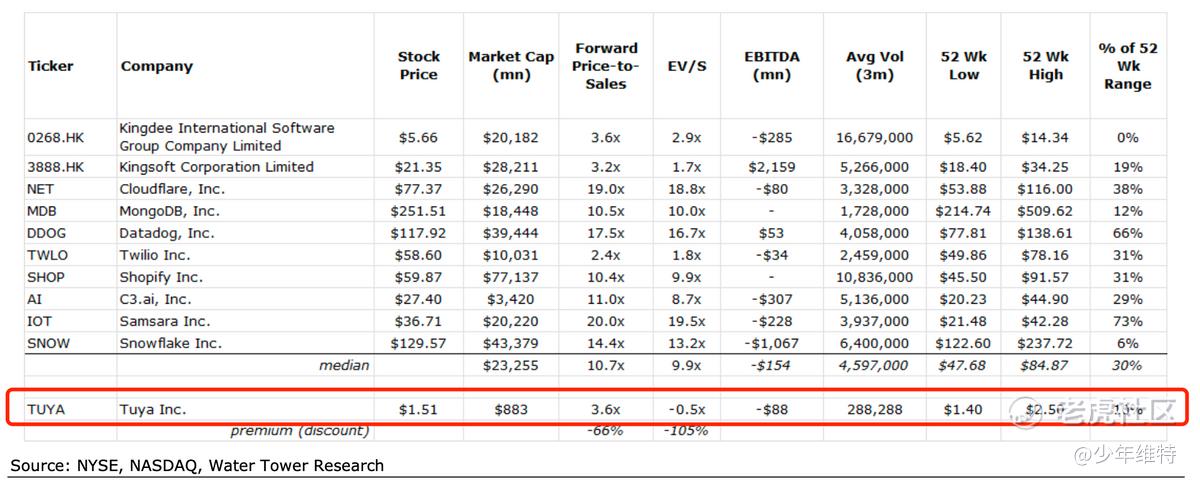

三家长期跟踪涂鸦的机构,近期给出的评级都比较乐观,目标价在2.7-3.5美元。

按照7月Water Tower Research给的估值,可比标的PS中值为10.7倍,而涂鸦为3.6倍,按照9月13日收盘,对应PS为2.58倍,目前涂鸦尚处在严重低估状态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孤独翱翔·09-18精彩按照7月Water Tower Research给的估值,可比标的PS中值为10.7倍,而涂鸦为3.6倍,按照9月13日收盘,对应PS为2.58倍,目前涂鸦尚处在严重低估状态。$涂鸦智能(TUYA)$ $涂鸦智能-W(02391)$1举报

- 龙卷风吹呀吹呀·09-18精彩写的很好,涂鸦价值被低估的厉害1举报

- 李茶德OMG·09-18精彩之前真没有注意到这个公司 这么看来还是很不错的1举报

- 5G冲浪达人·09-18精彩海外占比80%这么高?1举报