【降息】降息25基点才是主基调?应该下注那种资产?

在即将召开的9月FOMC会议前,市场高度关注最后一个非农数据,因为这一数据将对未来衰退风险和美联储降息幅度产生决定性影响。

市场正在讨论美联储是否会降息25个基点还是50个基点,尤其是在鲍威尔于Jackson Hole会议上重申就业市场对政策决策的重要性之后,降息的可能性备受关注。然而,市场的反应并未形成统一趋势,各类资产的表现也不尽相同。

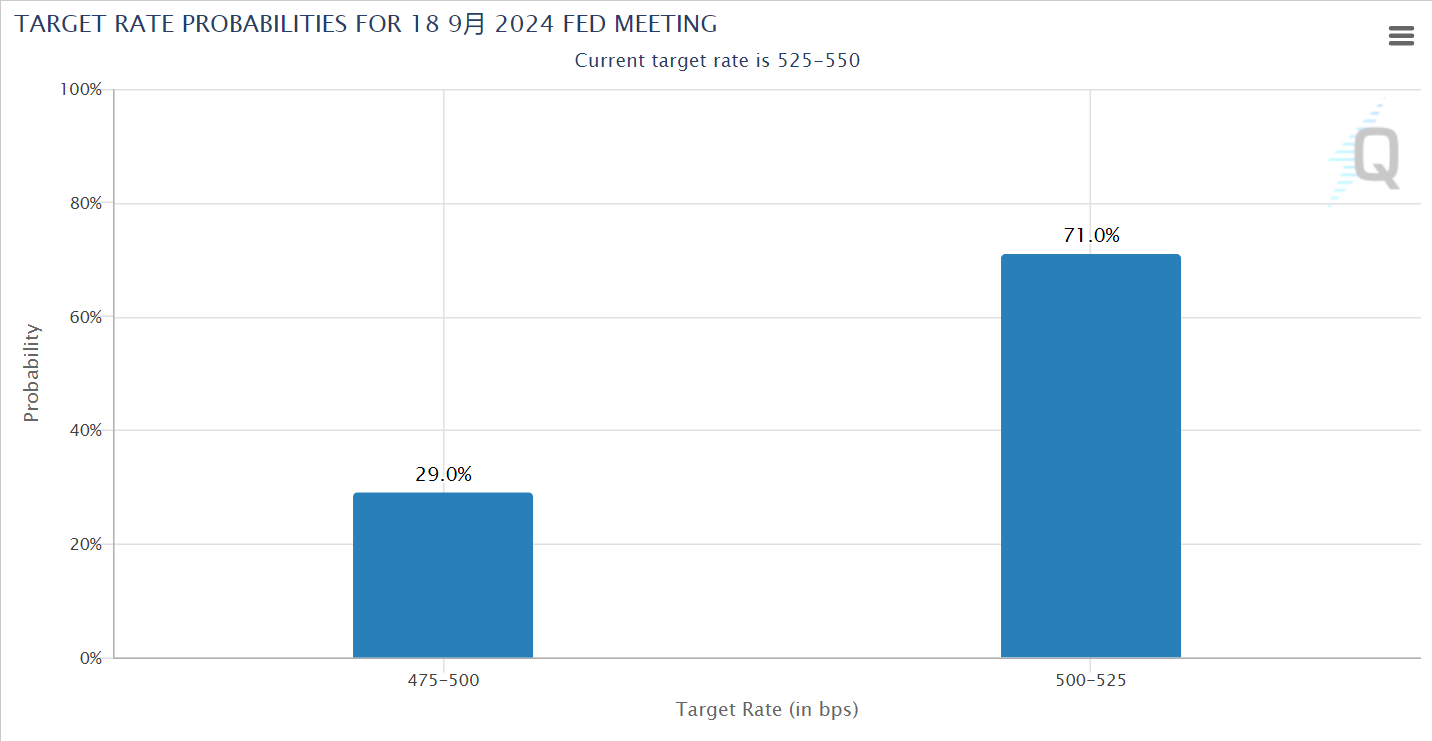

截至当前,CME利率期货反映的9月降息25个基点的概率上升至71%,而50个基点的降息预期回落至29%。同时,10年期美国国债利率保持在3.7%,黄金在大幅波动后回落,美股再次下跌,美元指数则出现小幅上涨。

这表明市场对经济前景和降息力度的看法存在显著分歧。投资者不仅担心衰退压力,还在讨论25个基点的降息是否足以应对经济增长放缓的压力。

非农数据与降息预期

最新的非农数据未能提供明确的经济信号,这使得市场难以形成一致意见,但看就业或失业率,降25bp还是50bp似乎是完全相反的答案。

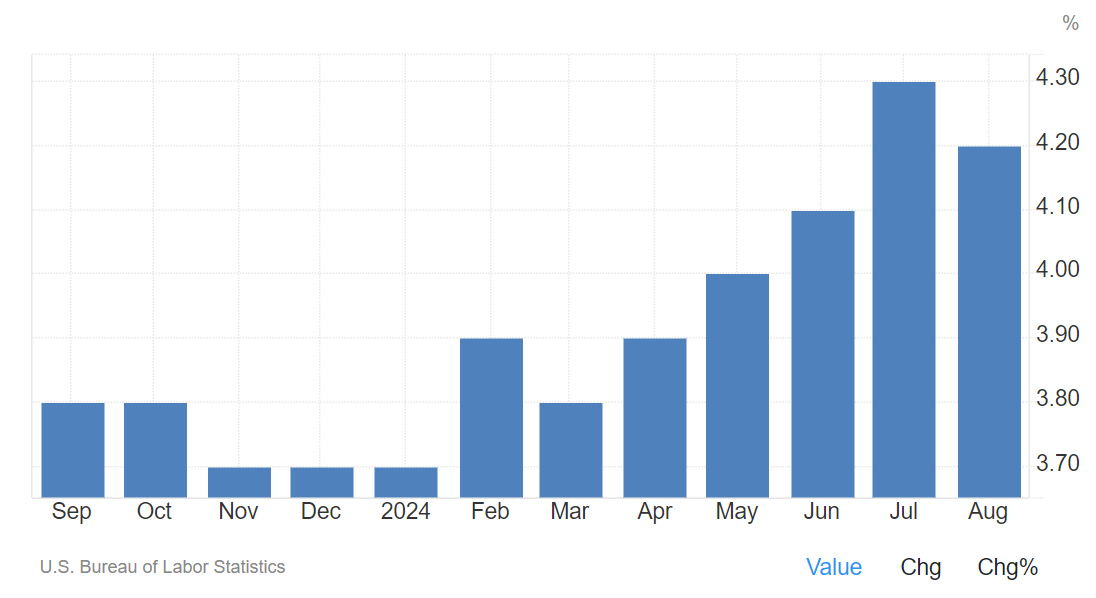

7月失业率上升至4.3%,触发了“萨姆规则”,并让市场对后续降息的规模更加敏感。

非农数据虽然不及预期,但也并非完全负面。新增就业人数仅为14.2万,低于预期的16.5万,上月数据也被大幅下修至8.9万。

8月,失业率从4.3%小幅下降1个百分点至4.2%,临时失业人数减少19万,部分弥补了之前因天气原因造成的就业损失。

周频的初请失业金人数仍在低位,裁员目前尚在历史低位,7月裁员解雇率小幅上行至1.1%仍低于疫前水平。

这意味着,尽管就业市场放缓,但尚不足以证明经济衰退的严重性。市场普遍预期本月的数据修复将缓解衰退担忧,并可能打消50个基点降息的预期。然而,数据的修复程度不如预期,强化了就业市场放缓但并未完全陷入衰退的观点。

降息次数成为当前市场关注焦点

在讨论降息的幅度时,市场存在明显分歧。25个基点的降息仍是基准预期,主要因为目前并未出现深度衰退的迹象。

尽管降息25个基点可能不会完全消除市场的衰退担忧,但降息50个基点的风险在于可能引发更大的经济恐慌。

同时,虽然美联储尚未开始正式降息,但市场已经开始感受到宽松政策的效果,尤其是在房地产市场和融资条件方面。

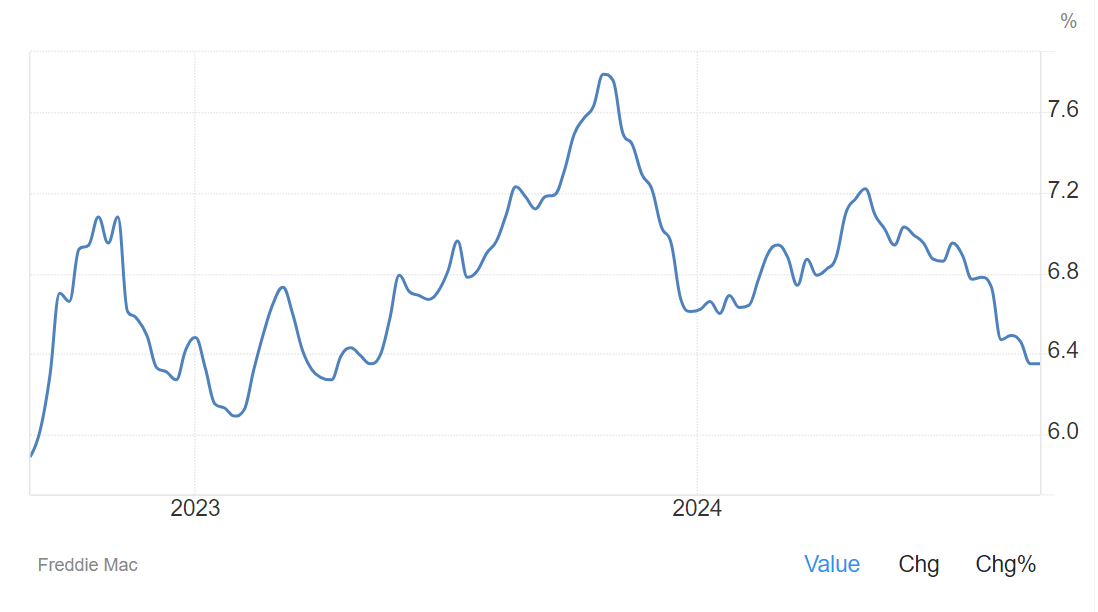

具体表现为,随着10年期美债利率下降,30年期按揭利率已降至6.4%,低于7%的平均租金回报率。这推动了美国成屋和新屋销售的回暖,7月新屋销售环比增长10%。

此外,再融资需求也随着按揭利率下行而复苏。在直接融资方面,高收益债和投资级债的信用利差处于历史低位,融资成本的下降促使信用债发行大幅增加,5月至8月期间,美国信用债发行同比增长了20.6%。

资产计入降息预期有多少?

目前,市场的不同资产对降息的预期反应各不相同。

根据测算,美国利率期货已计入了225个基点的降息预期,黄金计入了83个基点,铜为77个基点,美债和美股分别为75个基点和29个基点。 $SPDR黄金ETF(GLD)$ $标普500(.SPX)$ $美国10年期国债收益率(US10Y.BOND)$ $美国2年期国债收益率(US2Y.BOND)$ $美国20年期国债收益率(US20Y.BOND)$ $美国30年期国债收益率(US30Y.BOND)$ $纳指100ETF(QQQ)$

这意味着,除非出现新的衰退压力,否则市场对降息预期的计入已较为充分。随着降息预期的兑现,市场将逐步从黄金和美债等安全资产转向股票和工业金属等风险资产。

回顾2019年的降息周期,类似的情况也曾出现。

美联储在2019年7月首次降息之前,10年期美债利率已从3.2%的高点下降至1.5%。尽管风险资产在此期间经历了多次回调,但随着经济预期改善和长债利率见底,黄金逐渐见顶,美股和铜价开始反弹。同样,在当前周期中,随着降息的兑现,市场预期资产轮换也将出现类似变化。

总结

综上所述,市场对9月FOMC会议降息的预期仍存在较大不确定性。尽管25个基点的降息被广泛认为是基准情形,但50个基点的降息预期也未完全消退。

随着经济数据的逐步披露和市场预期的不断调整,资产价格可能会经历波动。但总体来看,市场已经部分计入了降息预期,未来的投资机会可能更多集中在降息后可能受益的资产上,例如股票和工业金属等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 富不过二代·09-09感谢分享,学习了点赞举报