美团拼好饭是“利”还是“弊”?

对美团的持续观察和分析中,我们基本确立如下分析框架:

1)当前本地生活景气度仍然比较低迷,商家首要工作便是获客和改善现金流,希望通过美团为代表线上平台来延长生命周期,此时商家的营销需求激增,线上平台的价值此时被认可;

2)2024年美团推出了”拼好饭“,“品牌卫星店”,”神抢手“等业务,主打低价,提高了用户端需求,重新拿到新的流量筹码,是近期业绩改善的重要原因。

上述框架整体上是客观的(在近期业绩中也得到了验证),只是每当讨论上述“拼好饭”为代表的新业务时,总会引起许多批评和质疑,如相当部分观点认为过于低价的产品等同于在压缩商家利润,后者在“大环境”面前已经苦不堪言,还要遭受平台欺压。

在上述框架之内,我们对2024年Q2财报并无太多可解读的,但对“拼好饭”们的合理性越发产生了兴趣,本文核心观点:

其一,拼好饭本质上是借鉴了实物电商里的”托管“模式,餐馆只负责提供餐品其他工作由平台承担,餐馆出让定价权;

其二,拼好饭在营销中又接近实物电商的爆款导流产品,因此衡量该产品能否有效果不仅仅产品毛利本身,更要看能否为店铺带来转换,这个门槛是比较高的;

其三,美团市值目前仍然是行业大盘景气度的投射,这个没有争议,行业全面复苏就成了其股价走高的必要条件。

全面借鉴“托管电商”

之前我们已经对餐饮行业有了比较详尽的认识,总结归纳为:

1)连锁化程度不断提高,行业已经进入了强资本运营阶段;

2)行业景气度持续下行,尤其高端餐饮压力更是非常之大;

3)低价策略成为经营必选操作,均希望以此来提高获客,以对冲压力。

许多朋友对”低价“二字天生警惕,认为其结果必然是餐饮业利润的侵蚀,更会导致“劣币驱逐良币”:餐馆之间竞争本应该是菜品之间的较量,如今却粗暴以“低价”为唯一噱头,能胜出的不就是“劣币”吗?尤其拼好饭更是将价格战拉到了一个更低的水平,这妥妥的“平台之恶”啊。

一言以蔽之,拼好饭本质上乃是将近期电商业热门的“托管”模式应用在了本地生活服务领域。在此模式中,餐馆需要向平台申报菜品保底收益而不拥有对消费者终端的定价权(平台结合报价,配送等因素决定对用户报价),交易完成之后餐馆获得申报收益(为实际到账金额,不参加平台的各种满减红包,不用补贴运费),且拼好饭订单不计入店铺打分系统(套餐评价单独计算)。

显然,经营层面拼好饭主要借鉴了电商行业的一些经验:

爆品思维:原先本地生活的排序和推荐机制多以“店铺”为中心,用户下单也是从店铺页进去再下单,拼好饭则是妥妥的单款爆品模式,餐馆通过将标准化程度高,可以提前大量制作的菜品打造为爆品(潜台词自然就是低利),其使命除了盈利之外,更重要的便是“导流”,某种意义上说拼好饭可谓是餐馆的营销抓手;

托管思维:经过多年探索之后,本地生活已经形成了平台模式为主的商业形态,商家入驻平台(定价,营销,运营等工作均由商家负担),平台提供流量和运力支持。但在拼好饭模式中,商品定价,营销等工作转交由平台负责,餐馆只需要负责供货,代价自然就是低价带来的低毛利,也因此拼好饭的菜品主要以标准化程度高,可提前配餐的菜品为主,与堂食和原外卖菜品要区别开来。

这些其实也就构成了拼好饭的基本运营逻辑:用低客单价爆款来引流,最终降低餐馆营销费用,再用较高毛利菜品来实现后期盈利。

这也暗合了我国连锁餐饮行业经营策略的转变,移动互联网蓬勃兴起给予个体门店极大的营销机会,团购,优惠券等产品被普及应用,行业销售费用出现爆炸式增长。上图乃是在A股上市连锁餐饮企业成本和费用占比情况(包括新三板和主板),自2016年开始销售费用占比几乎要接近营收的一半。

其结果必然使得行业陷入“买量怪圈“,连锁大企业实力雄厚,流量采购预算充裕,且菜品定价和成本控制能力较强,短期内烧得起钱,这也是近期连锁化得以强化的重要原因,但对于街边小店,其营销环境则是不断恶化的,餐馆要么以外卖为主业(降低堂食空间,压缩房租成本),要么采用低成本的预制食材,这样才可以在如此高营销占比的环境中有利可图。

2023年之后,餐饮行业景气度萎靡不振,且压力由小店蔓延到了头部企业。

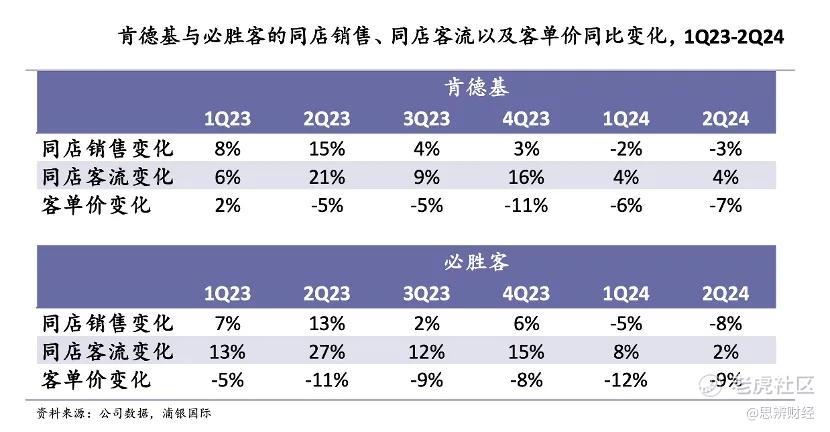

快餐行业翘楚必胜客和肯德基,近期也在面临的客单价和同店销售的双双下行。用户越发捂紧钱包,餐饮行业就越难有溢价能力,全行业从业者已经或主动或被动卷入价格战的漩涡。

价格战下,餐饮毛利率必首当其冲,若再继续以扩大营销来提振销量,对很多企业而言这无异于饮鸩止渴。在低毛利率和高销售费用之间如何取得平衡,就摆在了餐饮从业者的面前。

拼好饭看似粗暴,低价,餐馆赚得不多,表面是为平台打工,餐馆老板白辛苦一场。但仔细想想却解决了:

1)用低毛利率置换销售费用,在近几个季度连锁餐饮行业销售费用大幅下降,用爆款的标准化菜品为店铺“导流”,在一定程度上可以缓解门店的流量饥渴症,且走量的标准化产品也可以分摊门店的固定开支(房租,水电等);

2)如前文所言,在原有本地生活营销体系下,实力雄厚的连锁餐饮企业可以大程度提高销售费用来提高竞争力(包括但不限于网红探店,优惠券发放,广告支出等等),且可以通过供应链以及菜品溢价能力来稀释成本,街边小店在该模式中显然是非常吃亏的,拿不到太多筹码。拼好饭看似让小店只有微利可图,但却为其提供了平等的营销抓手,获得了平等的外卖或者堂食导流机会。

在这种情况下,业内对拼好饭就有了截然不容观感,若只盯着拼好饭产品本身,极低的毛利率再剔除房租水电等开支,餐馆确实很难赚大钱,但如果拿拼好饭去做导流,能够为到店或者常规外卖带来新客,那就另当别论了。

爆款逻辑在传统电商中早已有之,只是在行业极度“内卷化”之后,该模式就不再是“一招鲜吃遍天下”,成功者除了资金实力之外,还需要能“吃透”爆款导来的流量,产品本身要能接得住流量。

餐饮业同样如此,对于大多数餐馆来说,拼好饭只是打造爆款和导流的手段,店家后续高毛利的菜品能不能“吃”透这些流量才是最重要的,因此无论是平台模式也好,半托管模式也罢,最终本地生活还是要回到菜品和差异化竞争上,这对相当部分餐馆来说门槛确实很高。

美团向好必要条件:行业景气度回归

接下来我们来谈谈美团的股价问题。

从损益表角度,美团确实走出了“逆周期”行情,行业景气度比较低迷之时,平台可以通过产品创新(如前文解读的拼好饭)来获得额外收益,平台交易规模以及总流量均由此获得跃升。

但市场对其业绩评价总体上仍然比较克制,2024年5月之后美团股价整体表现平淡(一年以来股价也是跑输恒指大盘的),这就令许多朋友困惑了,企业经营基本面已经有了明显恢复,市场为何就不买单呢?

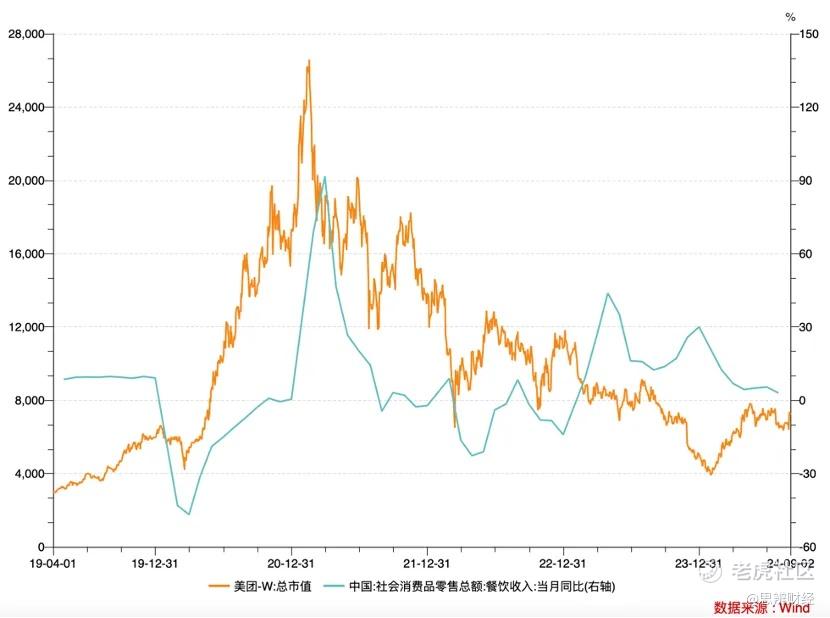

尽管美团通过业务创新提高了短期经营效率,强化了市场信心,但当我们把美团市值与全国餐饮收入大盘做对比时,会发现两条折线走势呈高度相关性,且美团表现大致领先行业大盘2个月左右。

目前市场主流仍然倾向于美团股价很大程度上是行业景气度的投射,抑或是说,若外部环境迟迟不能改善,市场也很怀疑拼好饭为代表的业务创新效力的持久性,如前文所言要在“内卷化”的产品中杀出利润门槛本身是很高的,一些商家怕很难坚持到最后,若总需求短期内无法改善,会直接影响一些商家的信心,美团也无法独善其身。

这就为我们判断美团未来的市场走势提供了以下注脚:

1)美团股价的全面好转的必要条件乃是外部环境的持续改善;

2)经过拼好饭为代表的业务创新之后,美团提高了本地生活(尤其是外卖类)的平台准入门槛,半托管的模式与商家形成了强绑定关系,虽然很多商家对这一产品颇有微词,但仍然要放手一搏参与进来,这些构成了平台的核心竞争力,只是美团在资本市场被认可尚需要时间,希望美团开始保持此有利局面。

平台类企业,让所有商家都满意是完全不可能的事情,相信有从业者看完本文之后还是会嗤之以鼻,并坚持所谓的“平台万恶论”。可仔细想想,如果没有移动互联网,没有本地生活服务业态,餐馆们的“内卷”可能就是争夺城市街道的核心位置,将房租炒高到难以承担的地步。

内卷从来没有远离,只是换了形式存在。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 我不是虎友·09-03美团市值目前仍然是行业大盘景气度的投射,这个没有争议,行业全面复苏就成了其股价走高的必要条件。点赞举报

- meigu333·09-03支持美团拼好饭,创新的模式给餐馆带来了新的机会和转型的可能性点赞举报