过去一度高速增长,估值只有十倍出头,“新王”能挽回造车新势力最后的颜面吗?

8月28日下午,理想汽车 $理想汽车-W(02015)$ 公布了2024年二季度财报

本季度理想营收317亿人民币,同比增长10.6%,经调整净利润15亿人民币,同比下滑44.9%,营收小幅超预期,净利润则低于预期

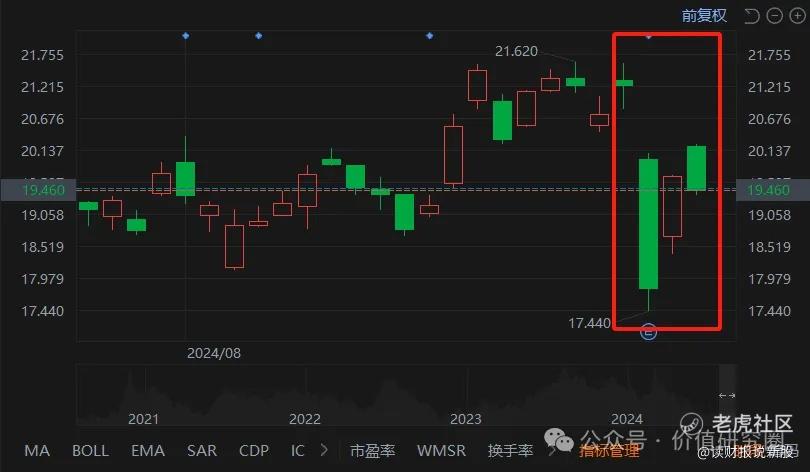

看似是一份中规中矩的财报,但财报公布后,理想美股于当日暴跌16%,次日又暴涨11%。暴涨暴跌的,波动非常剧烈

我们认为理想股价的躁动,与最近惨烈的中概股财报行情有关

无论是拼多多还是网易,只要你财报不够好,股价就会大幅波动

撇开暴涨暴跌,我们认为这份财报总体喜忧参半

喜的一面是随着l6的爆发理想挽住了mega折戟的颓势,保住了营收正增长

忧的一面是l6以价换量,拖累了公司毛利率,而随着高端增程车竞争的加剧,理想想维持高利润率已经越来越难

.......

一、好的一面

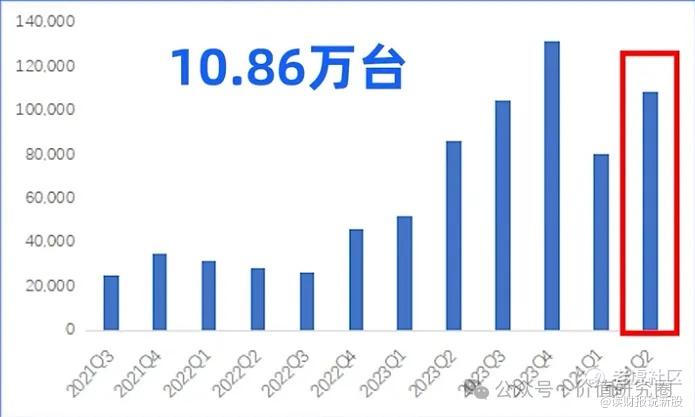

先来说第一点,本季度理想汽车交付量为10.86万台,同比增长25.5%

虽然仍低于去年四季度13.18万的销量,但相比一季度8.04万辆已经明显从坑里爬出来了

复苏的驱动力就是L6

这款今年4月18日刚上市的新车,成为理想当下销售的扛把子,根据彭博数据,2季度理想l6销量为32854辆,已经超越l7

随着l6的继续发力理想,预计三季度汽车出货量将同比增长38%~47.5%,达到14.5~15.5万辆,这个数据将达到历史新高

二、忧的一面

说完了好的一面,我们再来说坏的一面

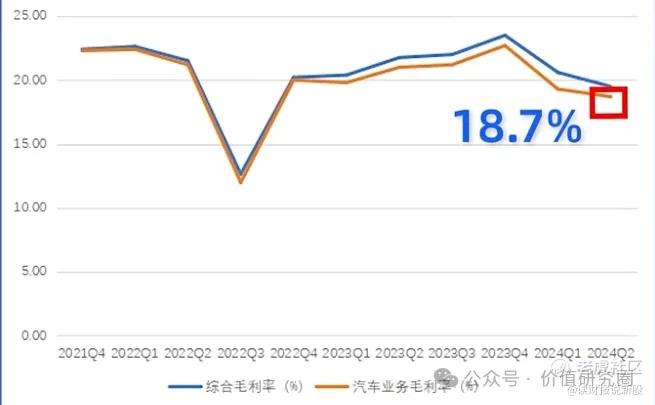

从利润端来看,理想当下仍然面临着巨大的压力

本季度理想汽车综合毛利率为19.5%,汽车业务毛利率为18.7%,无论是同比还是环比均出现了下滑

对于汽车毛利率的下滑,理想的解释是不同的产品组合和定价策略变化

所谓的不同的产品组合,说的就是l6带来的影响

定价25万左右的l6是理想阵营里最便宜的车型,他的爆卖拉低了公司汽车单价及毛利率,本季度理想的单车收入为27.9万元,环比继续下滑

当然18.7%的毛利率仍然是一个健康的水平,而且理想CFO李铁在财报电话会上也表示:随着规模效应的优化以及销售政策的调整,第三季度理想的车辆毛利率预计会回升到19%以上

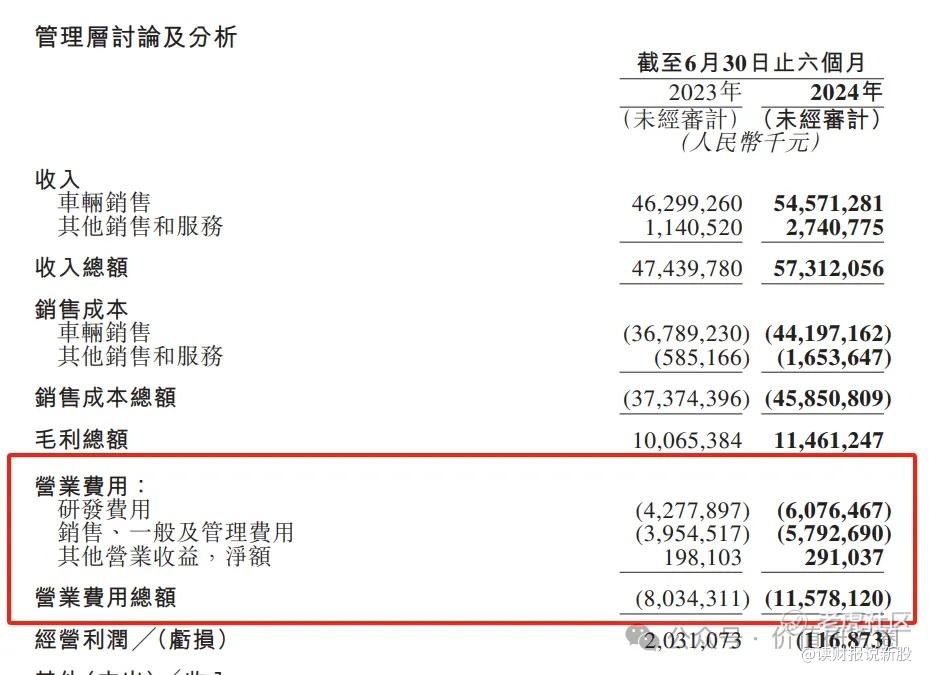

理想当下更大的问题是运营费用高企之下净利水平的大幅滑坡

本季度理想的营业费用57亿,通过裁员,运营支出相较上季度已经收敛,但24%的营业费用增长率仍然高于营收增长

扣除营业费用,理想的营业利润也就是卖车赚的钱只有4.68亿,虽然比一季度已经好转,但相比去年同期大幅下滑

理想赚大钱的好日子似乎已经过去,为什么会这样?

我们认为很大程度上是因为竞争的加剧

作为理想的竞争对手,问界上半年的销量已经超越理想,在财报电话会上,李想也认为鸿蒙智行是我们在市场上最强劲的对手,双方会长期共存下去

三:估值分析

最后我们再来聊一下理想的估值

理想当下的市盈率十倍出头,看似很低,但这是基于他去年高盈利水平下得出的

如果按2024年业绩算,彭博测算他当下的市盈率为20倍,这个估值,在电车行业竞争如此激烈的情况下,可谓算是挺贵的

由于公司当下业绩波动很大,简单算市盈率可能意义不大,投资者当下要关注的是公司能否在激烈竞争下维持住增程度的优势,并通过纯电和智驾开启下一个增长点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·08-31 15:32阅点赞举报