激光雷达,自动驾驶赛道的新宠儿

今晚七点半小鹏将发布新车P5,这是继G3、P7后的第三台纯电轿车,也是国内第一辆真正意义上搭载激光雷达的纯电动车,还是两颗。根据资料显示,小鹏P5所搭载的车规级激光雷达由大疆Livox定制,其被安装在前脸的左右两侧;技术上,其可利用激光雷达的激光三位扫描生成点云,从而创建3D地图,并且可以让NGP功能在城市中使用。

除了小鹏,今年蔚来、极狐、R 汽车等多家汽车品牌都将带来搭载激光雷达的自动驾驶量产车型。借着小鹏新车的东风,浅谈一下自动驾驶赛道的新宠儿——激光雷达。

为何纷纷下场激光雷达?

众所周知,自动驾驶实现路径中,分为纯视觉和激光雷达两种方案。纯视觉的代表是特斯拉Autopilot,而激光雷达的代表是Waymo。业内对激光雷达的争议一直都没有停止过,其实就是因为分为特斯拉纯视觉和“其他车企”的激光雷达两方阵营。马斯克的理论为既然人不需要激光雷达,只靠“双目摄像头”就可以开车,那么人工智能自然也可以。

这里逻辑的问题在于,人眼本身不是一对简单的光学镜头,视网膜可以兼顾白昼和黑夜,也负责颜色识别并且在相对较亮的光照下更能发挥作用。加上人类大脑做信息过滤和处理,根据交通状况做出适应性决策。现在的车载摄像头技术以及人工智能技术达不到人类的学习和决策能力。

纯视觉方案最吸引人的地方其实在于成本低。核心优点是量产更快、相机摄像头也都更容易过车规量产,更容易实现整车商业化。而缺点是只能在特定环境道路下形式,很受限制。近期特斯拉撞上白色卡车的新闻层出不穷,其实还是摄像头在强光下无法识别物体的问题。特斯拉Model系列的快速落地和商业化加速,和运用纯视觉自动驾驶方案是有关系的。不得不佩服马老板为了自家汽车的销量什么话都能讲。

再说回激光雷达。

激光雷达的成本较纯视觉方案更高,但应用场景更广泛,可以补偿摄像头和雷达传感器的不足。摄像头适合图像识别,但是很难在恶劣天气下工作,也不适合构建3D环境;毫米波雷达适合各种气候条件下使用,也适合速度和距离的判断,但是分辨率却很低,也不适合物品类型的识别。而激光雷达正好可以弥补摄像头和毫米波雷达的缺陷:比起摄像头可以构建更真实的3D环境,而比起毫米波雷达又具有更准确的物体识别能力。三位一体,其实可以互相补足短板。

从技术上看:激光雷达能够推动L3+自动驾驶的实现。L3自动驾驶可以实现高速路段/市区缓行路段等特定场景的自动驾驶,相较L2自动驾驶存在明显技术提升。

从时间上看:L3智能驾驶汽车有望2021年批量发布,有望带动激光雷达在2022年规模量产。近期能看到奔驰、本田、小鹏、蔚来、北汽新能源、长城等整车厂均将在近两年内陆续发布L3自动驾驶汽车,其中绝大多数车型都将采用激光雷达。

从市场空间上看:中短期激光雷达市场有望达到百亿元级别。根据奥沙利文预测,2025年全球激光雷达市场规模或近136亿美元,2020至2025年预计年化增速约62%。同时,预计2025年国内激光雷达市场规模或近44亿美元,2020至2025年预计年化增速约64%,全球占比30%。通过假设L3+自动驾驶渗透率 /平均每车搭载激光雷达数 / 激光雷达售价等关键参数,测算出2021-2022年中国激光雷达市场规模有望达到55.53 / 116.59 亿元。

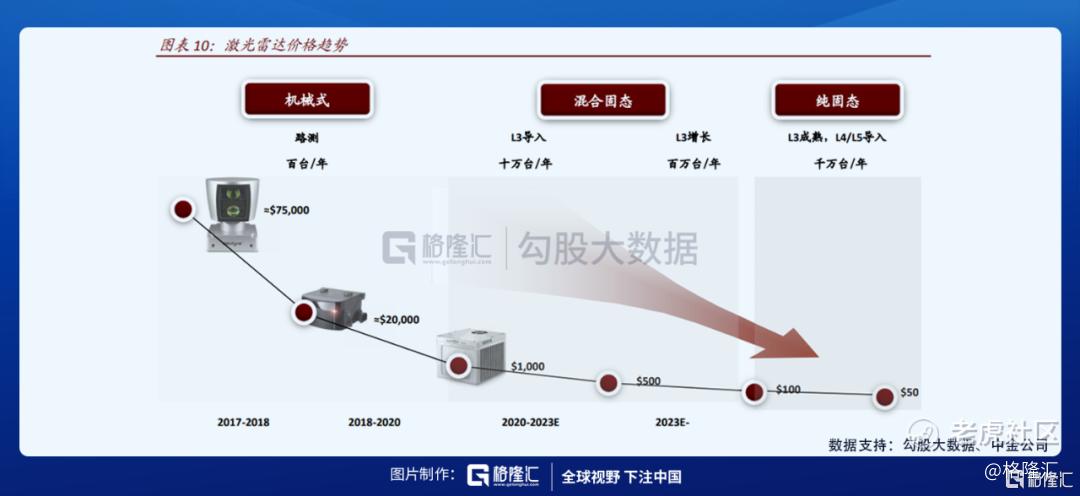

最后从价格方面,中金认为随着MEMS、纯固态技术的成熟,激光雷达价格有望发生大幅下降,进而促进其成本下降。结合草根调研,预计当前可量产激光雷达的平均价格约为$1,000,产业内预计到2023年左右激光雷达平均价格有望下降至$500。当价格降低到一定程度,有了激光雷达助力的自动驾驶方案,或许能够加速L4+级别的商业化落地。

激光雷达厂商有哪些公司?

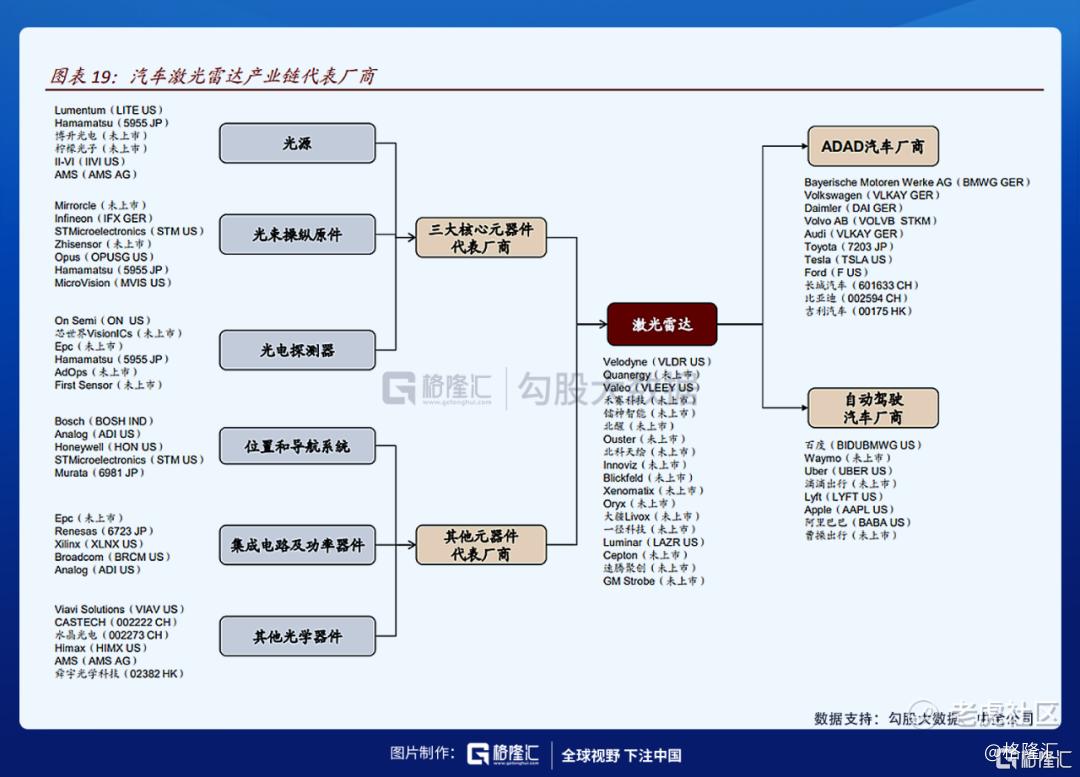

目前,激光雷达行业内主要的公司包括美国的Velodyne、Luminar、Aeva、Ouster、Quanergy,以色列的Innoviz,德国的Ibeo,以及国内的禾赛科技、速腾聚创、镭神智能、大疆livox、华为、图达通(Innovusion)等。

以扫描方式来分的话,激光雷达可以分为三类。

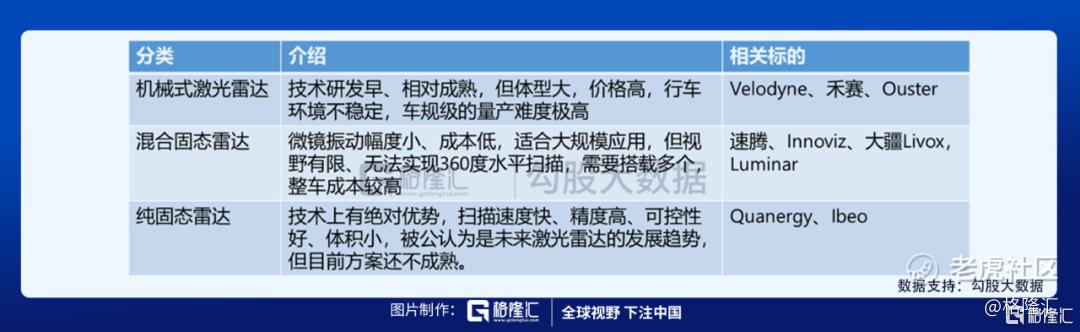

一是光机结构整体旋转的机械式激光雷达,在此基础上衍生出了收发模块不动的棱镜或转镜的激光雷达,国外代表是Velodyne,国内代表是禾赛科技。

二是混合固态激光雷达,主要采用MEMS微振镜,国外代表有Luminar, 国内代表有大疆和速腾。

三是固态激光雷达,技术上有绝对优势,精度高体积小,被公认为是未来激光雷达的发展趋势,国外代表公司有Quanergy和Ibeo。但目前全固态激光雷达方案还不成熟,所以当前市场主流正朝着MEMS方向发展。

放眼全球,Quanergy、Velodyne、Luminar早就名声在外。但是真正上市的只有Velodyne、Luminar和Valeo三家外国公司。

Velodyne 于2007年推出世界上首款实现量产的车载激光雷达 HDL-64E。公司拥有种类丰富的产品矩阵:1)机械式激光雷达方面,旗下覆盖16线至128线,可满足高、中、低端各类需求;2)固态激光雷达方面,公司采用开创性的专有微激光雷达阵列架构(Micro LidarArray,MLA),相较传统MEMS技术可提高光线利用率。截至3Q20,Velodyne拥有超过300 家客户,与福特、百度、现代等知名厂商建立了稳固的合作关系;公司自成立以来已累计出货 47,500+件激光雷达传感器。

Luminar 创建于2012年,专注于半固态技术。光源方面,Luminar 选用 1550nm 光纤激光器,属于对人眼安全的波段,更容易通过车规,同时实现更远的探测距离;技术上的创新使得 Iris 激光雷达的探测距离超过 250m(5%反射率),并且拥有等效 300 线的最大分辨率。公司目前已与世界前 10 大 OEM 厂商中的7 家建立合作,包括丰田、戴姆勒集团等;旗下半固态激光雷达 Iris 预计于2022年量产。

话题转回国内,A股没有正宗的激光雷达标的。本来禾赛科技已经在冲刺科创板IPO,但在今年3月11日选择终止IPO申请,可以说十分可惜。

禾赛科技于 2017年4月推出40线机械激光雷达Pandar40,与 Velodyne的拳头产品HDL-64E 进行正面交锋。在产品性能相差不大、但体积与价格(禾赛Pandar40 价格20万元左右VS HDL-64E 价格50+万元)方面具有明显优势的情况下,禾赛凭借Pandar40 迅速占领国内市场份额。2017年末,禾赛科技发布了基于百度 Apollo 平台的自动驾驶开发者套件 Pandora,将激光雷达 Pandar40 与多个全景摄像头装入同一器件,进行同步感知工作。

据禾赛科技官网显示,公司在机械式激光雷达方面与 Velodyne 一样拥有成熟的产品线(32/40/64/128 线);在固态产品方面则推出 PandarGT,采用 MEMS 技术路径,内部的微振镜器件由公司自主研发,抗冲击性强、温度适用范围广(-40℃-120℃)。公司目前已布局500 多项专利,客户包括博世、百度、上汽、文远知行等知名厂商。

从产业应用及市场占有率来看,Velodyne等国外企业,占据先发优势,占有较高的市场份额。但国内禾赛科技等进入激光雷达领域后,凭借优秀的产品性能建立了良好的口碑,销售数量及营业收入均实现较快增长,与国外厂商能够竞争市场份额。

既然激光雷达厂商没有正宗标的,A股有没有激光雷达上游的相关公司?

有的。

激光雷达有几个部分组成:激光器、探测器、芯片和光学扫描件。其中大于100亿市值的分别是力合科创(激光器),圣邦股份(芯片),水晶光电(光学部件)和巨星科技(厂商)四家公司。

结语

券商们一直在上修2021年全年新能源汽车的销量,从230万辆上限一直调到260万辆的上限,可以看出赛道的蓬勃发展。之后路线上市的新车中,ARCFOX极狐HBT将搭载华为96线激光雷达,Lucid Air将搭载速腾M1激光雷达,禾赛进入Robotaxi市场,小鹏新车搭配大疆Livox,蔚来ET7搭配图达通Innovusion激光雷达,各家入各眼,可谓百花齐放。

各公司下场智能汽车赛道的冲锋号已然吹响,2021年的春天或许是激光雷达的春天。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CXLLMX·2021-04-15[微笑]点赞举报

- 期望明天·2021-04-15好点赞举报

- 那个我·2021-04-15666点赞举报

- 紫霞飞扬·2021-04-15很好点赞举报

- 水果阿力·2021-04-14[真香]点赞举报