向科技要利润,向中概要分红:乐信2Q2024财报

1. Chinese Dream Fintech

正常的投资人面对估值的泥潭可能会表现得一惊一乍,但中概股的投资人多少都不会太正常,所以他们宠辱不惊。

虽然波澜不惊,但最近的行情更让我坚定了“向科技要利润、向中概要分红”的决心。中概这货,好不容易牛一阵,然后就是熊一阵亡,太令人伤心了。我这个季度比较大的操作,就是搭一个以公司盈利与吃息为逻辑的行业投资组合——互联网金融投资组合。

乐信是这个组合里一块重要拼图,低估值,稳增长,高分红。我感觉拼进组合里去,非常丝滑。现在我看公司也不星辰大海了——曾经鲜衣怒马取功名,盛装出席,结果考试垫底——华而不实的公司,算了吧。现在主要讲究一个务实,回归股权投资本质。

这个互金组合的名字,就叫 Chinese Dream Fintech。

2. 乐信财报简述,亮点暗点都很明显

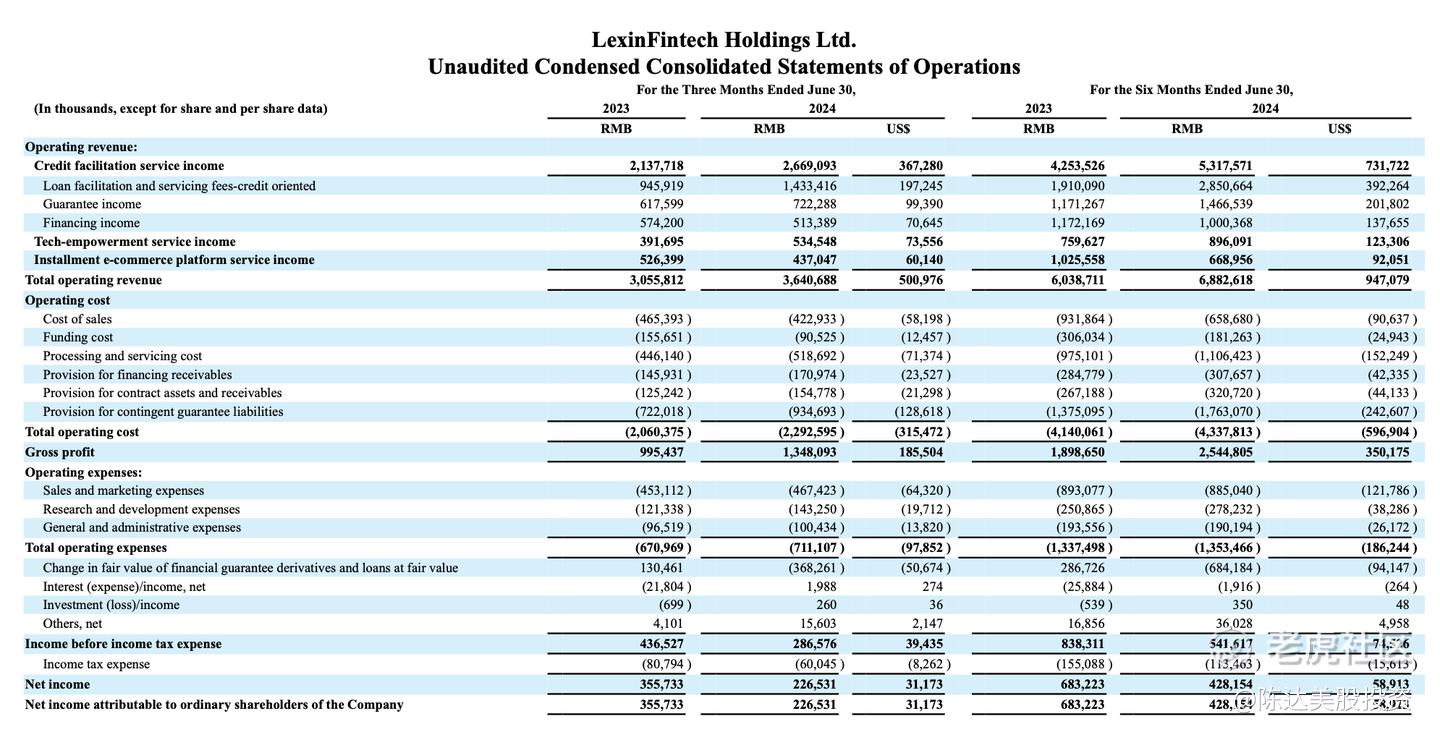

(来源:公司财报)

跟其他几家互金一样,行业风险小周期(宏观经济放缓)背景下,Q2主动控制规模——如何提高?很简单,可借可不借的客群,我就不借了——提高审核标准。所以新增贷款的Q2交易额为511亿元,环比Q1略下降。另外也是扎紧风控的篱笆、提高资产质量的需要。

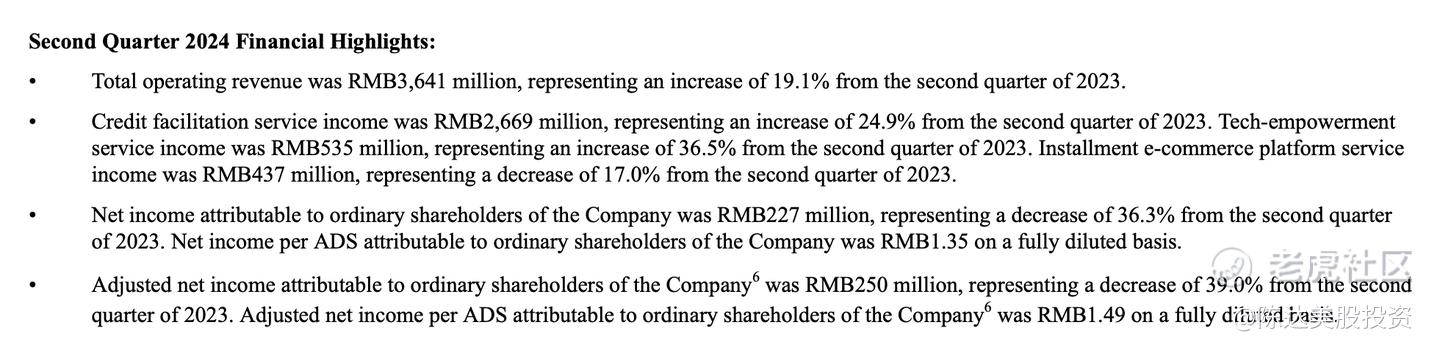

不过take rate上来了,收入和利润都上升。Q2收入36.4亿元,净利润(Net income)2.3亿元,收入和利润环比双位数增长,收入环比增长12.3%,同比增长19.1%;利润环比增长12.4%,同比下降36%。资金成本从 2Q23的人民币 1.56 亿,下降到 2Q24的人民币 9050万元,同比下降 41.8%,主要是由于为表内贷款的成本负担减少以及资金成本的整体下降。整体来看,资金成本环比一季度下降58个bp,创历史新低。

其他数字都挺好看,而利润同比下降,我拆开看了一下,收入上升,资金成本下降,毛利其实是同比上升了35.4%到13.5亿,营销费用、研发、三费,开支都大概持平,运营利润其实还是上升的。但到净利润下降,原因是“融资担保衍生工具和贷款的公允价值变化” (Change in fair value of financial guarantee derivatives and loans at fair value),这一块损失就是是风险拨备,我预期随资产质量的改善(下面会说到),之后季度,会有改善。乐信的利润是否能保持稳健增长,主要还是看风控与资产质量的改善。

(来源:公司财报)

用户增长方面:

-截至 2024 年 6 月 30 日,注册用户总数达到 2.2亿,同比增长了 10.2%;授信用户达到 4330 万,同比增长了5.8%;成功提款的累计借款人数为3250 万,同比增加 6.8%。乐信也有出海业务,不过选择的客群是墨西哥的Amigo们,墨西哥市场二季度放款规模环比增长61%,营收环比增长113%。墨西哥算是个桥头堡吧,毕竟互金业务,会把海外业务作为一个非常重要且长期的战略方向。

3. 重点谈谈风控与分红

一、新CRO来了之后风险方面持续改善

重点说一说风控吧,来了新的CRO乔占稳,风控算是站稳了。

Q2乐信新增资产风险改善,比如新客新增资产早期风险指标fpd7环比Q1下降23%;全量资产风险从高点开始逐步下降,二季度末入催率,对比季度初下降7%,6月整体贷款的首日逾期率相比 4月下降了 7%,这些都看出新增贷款质量的修复趋势。30天回收率对比季度初提升约1.5%。

去年Q4开始风险团队、风险体系全面升级之后,整体抗风险能力提高。风控模型主打“三分”——分人群、分产品、分场景,差异化管理。对于新增资产,Q2落地了Low&Grow策略,简单说,严控新增资产质量,提升优质用户比例;对于尾部存量资产,通过交易管控、降额,以及负向处理机器人清退等措施,压降+出清;底层能力上,Q2乐信从数据、模型、分析监控、策略等维度,进一步深化风险体系升级。

风控是乐信最应该上心的地方,乐信估值在行业里虽然比peers要低得多,风险应该是市场最大的考虑因素。但我还是要说一句,2Q24拨备以及公允价值变动占贷款余额的比例提升至 5.5%(1Q24是4.7%),也是影响到利润的最大因子,存量高风险贷款对乐信业务的影响整体还存在,贷款质量修复,对乐信利润的提振,可能是个需要时间、逐渐发生的过程。 但从目前趋势看,新增不错,存量逐渐修复,新CRO措施有效。

只有风控稳定后,新增获客才可以更进去,利润表现才可以更稳定。

二、分红

先谈风险,再谈收益。风险稳定后,来到了我最喜欢的吃息part。

乐信一年两次的分红政策将持续,此次派发分红,按每ADS约0.072美元的金额派发现金分红,约为2024年上半年净利的20%;分红于10月18日正式派发,适用于9月16日登记在册的股东。这已经是乐信连续第三次分红。按照目前乐信股价计算,假定下半年分红跟上半年持平,年度分红收益率8.5%。如果资产质量与风控能稳住,利润是大概率在未来可以站稳并抬升的,分红政策不变,股息只会更多。

这里说一下,分红与回购虽然理论上是等价的,但还是有一点差别。分红比较sticky,有粘性。啥意思呢,就是一般一个公司开始了分红,那么除非他亏损,未来只要赚钱,一般都会坚持分红下去,有commitment,给了股东这个预期后,一般分红听不到下来;但回购,更多的时候看起来像是one time deal(一次性搞一笔)。所以有分红还是优先看现金分红,到手的钱才是真的钱。

3. 与雪球球友的交流与估值

估值上以2024年forward来看,按照我的自己的测算,大概是 forward PB 0.19X,forward PE 2X的水平。forward的股息收益率,按照现在的股价以及dividend payout ratio,算下来就是10%左右。Fintech投资在球上有点非主流,但其实我无论线上还是线下,都有对互金颇为痴迷的投资者。有一个球友重仓乐信,我问他,为什么要投资乐信?他如此答道:

“让投资变简单,PB0.21倍,PE1.5倍,20%的分红率,即可获得8.5%左右的年化股息率。高管平台持股32%、创始人CEO肖文杰持股24%、总裁吴毅持股7.5%均持有公司不少股权,给自己打工是把公司经营好最大的动力,听了乐信的电话会议,新来的风控官乔占稳发言时间最长,他对自己的工作成果感到满意。在投资方面把陆控的现金分红用来增持乐信也很满意,耐心持有等待吧。杜鹃不啼,则待其啼。”

当然重仓任何股票的行为我都不建议。分散为大,分散为大,分散为大。乐信这个股票优缺点很明显,优点是有增长、有分红、估值低,风控改善,新增资产质量提升;缺点是存量资产质量的风险承压,需要风控做得还有更多,而且可能是一个比较逐步、缓慢的过程。而这块资产放在我“向科技要利润,向中概要分红”的Chinese Dream Fintech组合里,很有配置价值。

————————-

利益披露:作者持有 $乐信(LX)$ 公司的股票多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。