迈威尔终于熬来曙光!

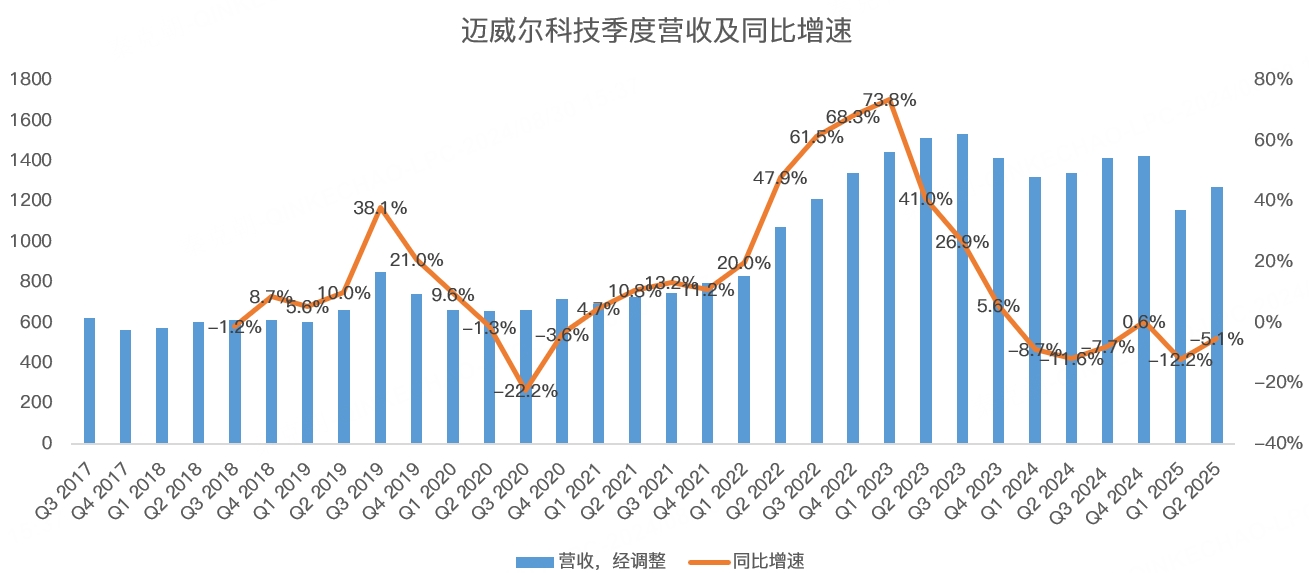

昨日美股盘后,迈威尔科技公布了截止8月3日的2025财年二季报,业绩超预期,盘后股价大涨7.36%: $迈威尔科技(MRVL)$ $迈威尔科技(MRVL)$

迈威尔科技是一家提供全套宽带通信和存储解决方案的全球领先半导体厂商,是一个针对高速,高密度,数字资料存贮和宽频数字数据网络市场,从事混合信号和数字信号处理集成电路设计、开发和供货的厂商。

公司在光模块行业有多种产品布局,如时钟数据恢复芯片(CDR)、光接收器件(ROSA)、跨阻放大器(TIA)等。

光模块(Optical Module)是光通信领域的核心器件之一,搭配以太网交换机广泛应用于数据中心。光模块工作在物理层,实现光电转换:把光信号变成电信号,把电信号变成光信号。因此也被称为通信界的魔法师。

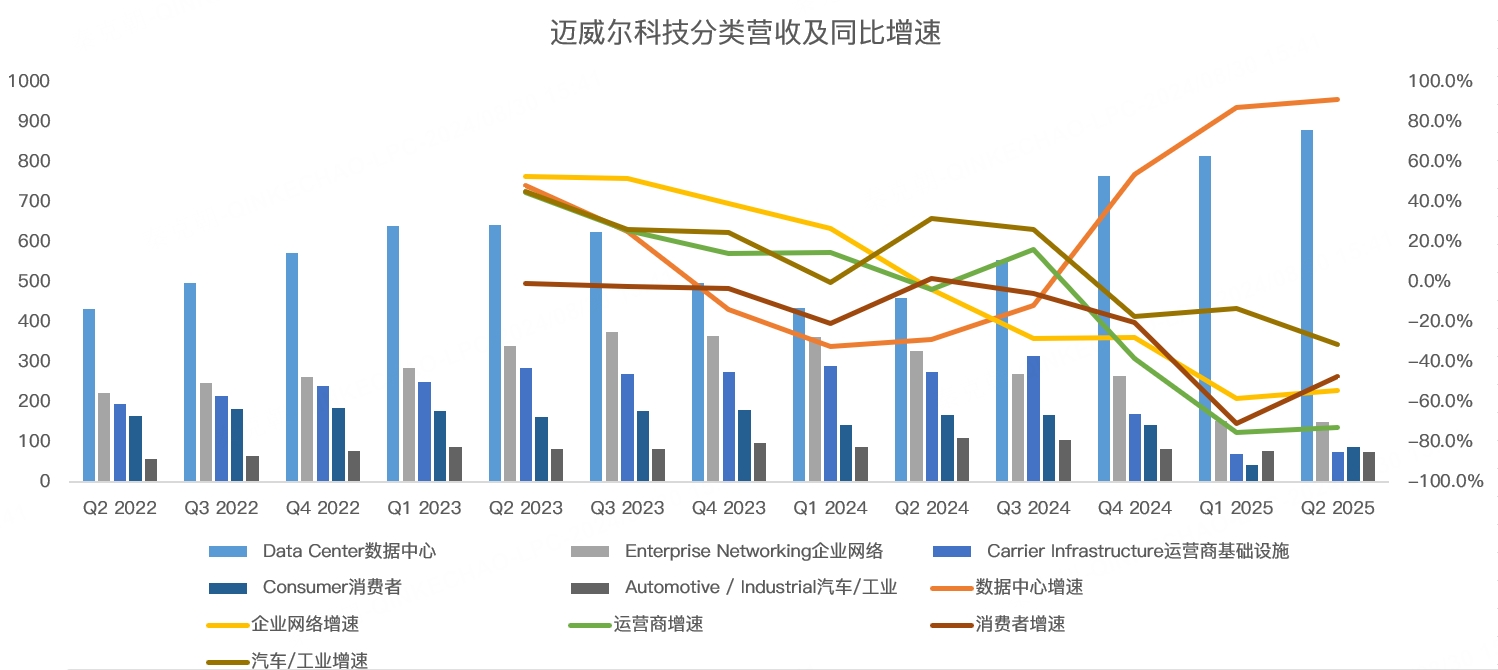

除了光模块之外,数据中心IT设备主要包括连接器(光纤、光模块)、网络设备(交换机、路由器)、算力设备(服务器)、存储设备(存储器)等,其中,迈威尔科技有多种产品供应。

因此,数据中心是迈威尔科技第一大收入来源,在AI需求的带动之下,公司25财年二季报再超预期。

具体来看,迈威尔科技第二财季营收12.7亿美元,同比下滑5.1%,略超分析师预期,比公司给出的指引中值高出2300 万美元:

分业务来看,第二财季数据中心业务营收8.8亿美元,同比大增91.6%,略不及分析师预期的8.9亿;企业网络第二财季营收1.5亿美元,同比下滑53.9%,不及分析师预期的1.6亿;运营商基础设施、消费者、汽车及工业市场营收规模较小,同比皆出现大幅下滑,其中,消费者和运营商业务营收超过分析师的预期:

由于数据中心业务占总营收的比重高达69%,加上其他业务的收入规模较小,分析的意义不大,同比下滑的主要原因是下游客户去库存导致!

但在第二财报中,公司传来好消息,不仅预计数据中心业务将继续环比增长,且其他业务也将环比增长,下游客户去库存进入尾声,相关业务或已触底,彻底点燃了市场热情!

其中,公司预计数据中心终端市场增长将加速、企业网络和运营商终端市场将恢复增长,预计所有终端市场都将实现环比增长!

各市场回暖带动第三财季的营收规模或达到14.5亿美元,上下浮动5%,按中值计算,营收将同比增长2.2%!

乐观指引之下,迈威尔科技大涨也就不难理解了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·08-30巳阅点赞举报