戴尔赢麻了!

昨日美股盘后,戴尔公布了截止8月2日的2025财年二季报,业绩超预期,盘后股价一度涨超8%: $戴尔(DELL)$

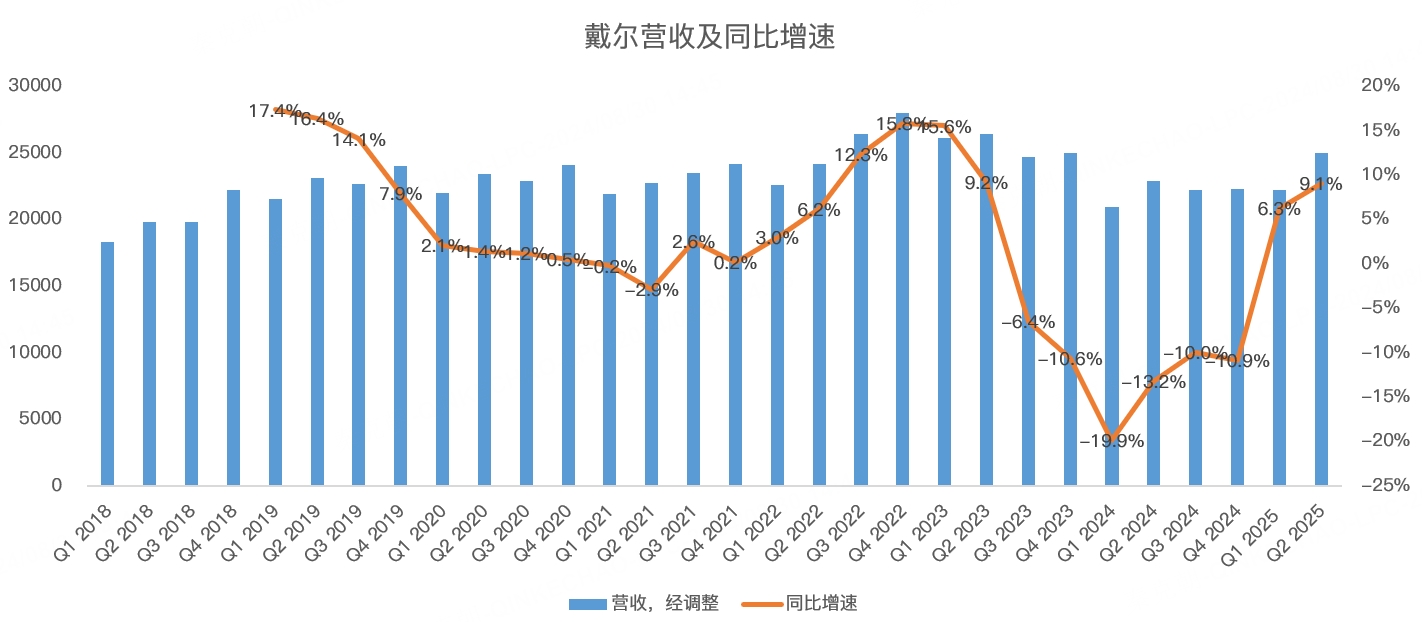

具体来看,戴尔二季度营收250亿美元,同比增长9.1%,超出分析师预期的241亿:

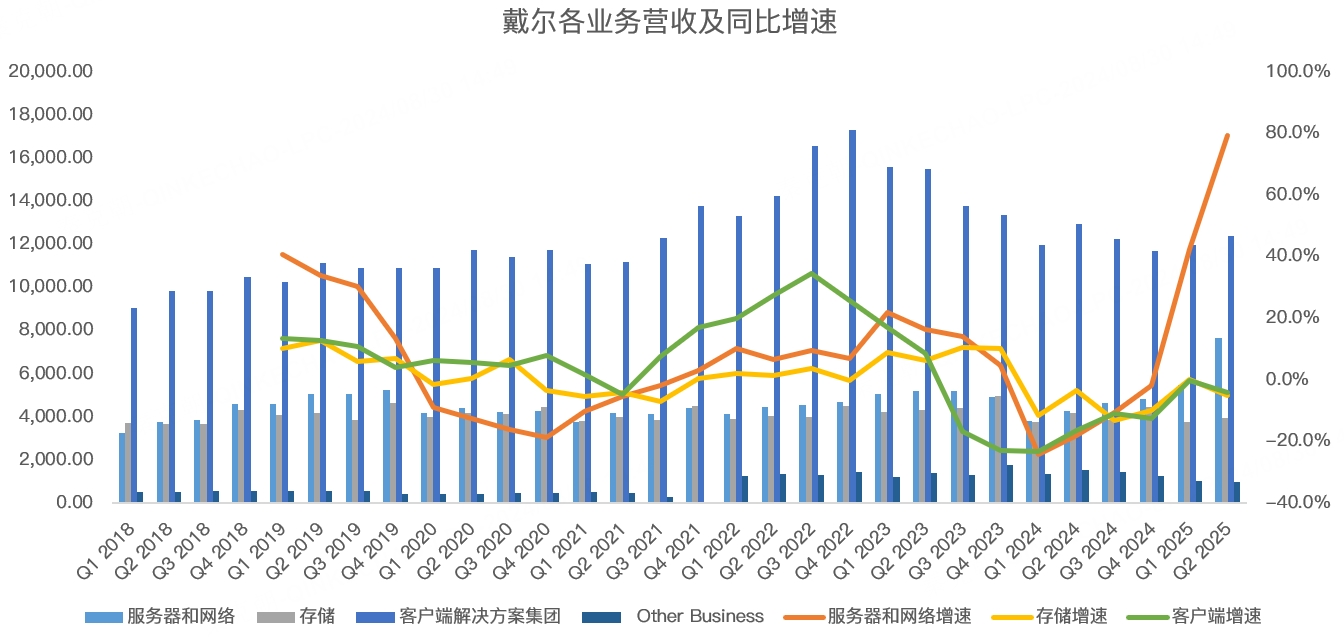

分业务来看,服务器和网络二季度营收76.7亿,同比大增79.5%,大幅超过分析师预期的59.6亿;存储营收39.7亿,同比下滑5.1%,不及分析师预期的40.9亿;客户端解决方案集团营收124亿,同比下滑4.1%,不及分析师预期的125亿:

从产品结构上看,戴尔有两大核心业务,一是传统的PC销售业务,即客户端解决方案集团,二是服务器和网络。

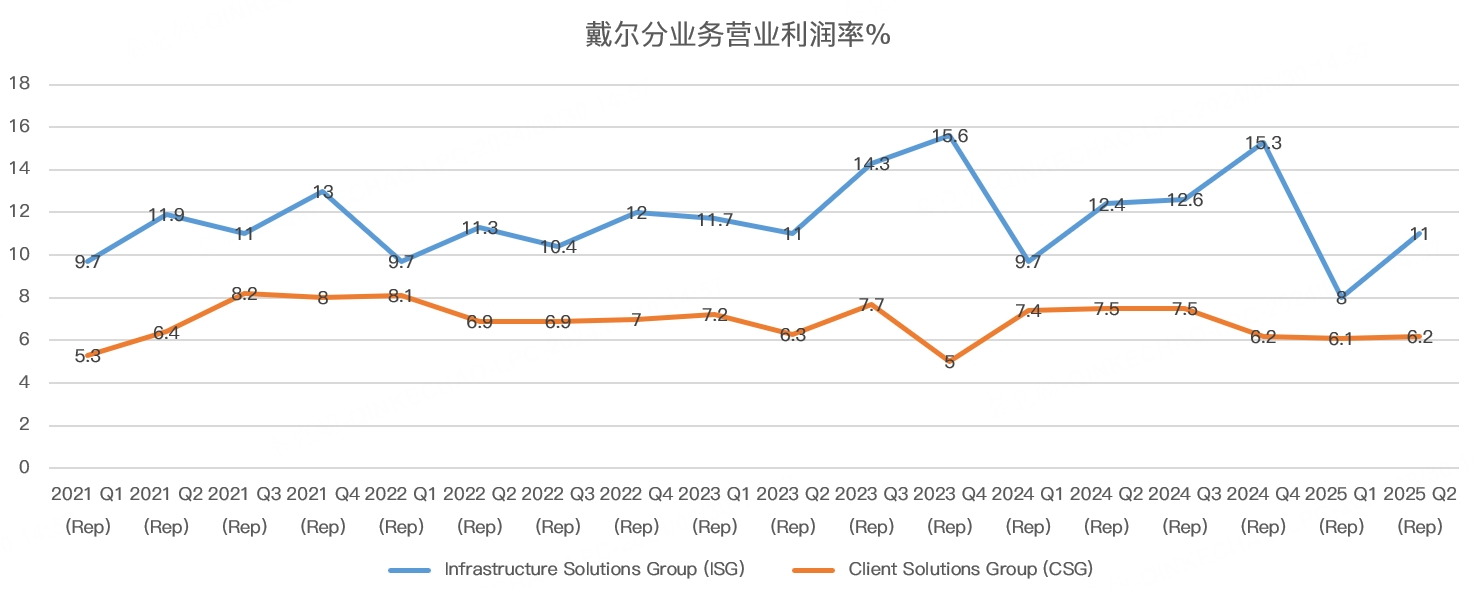

客户端解决方案业务没有前景可言,毕竟全球PC出货量早已触顶,加上各大厂商之间竞争激烈,不仅收入难有增长,连利润率也很微薄。

服务器虽然竞争也激烈,但盈利能力要好于客户端,如二季度,囊括了服务器和网络业务的基础设施解决方案集团(Infrastructure Solutions Group,简称ISG)营业利润率为11%,远好于客户端解决方案集团的6.2%:

除了利润率好于客户端外,服务器和网络业务在AI加持之下,迎来高速增长,二季度戴尔AI服务器收入31亿美元,环比大增82%,大超分析师预期的23亿!

目前,第二财季AI服务器订单报32亿美元,超过上季的26亿美元。首席运营官Jeff Clarke说,该设备的积压销售在38亿美元,而潜在交易是这一数字的“好几倍”!

展望下一季,戴尔预计整体营收在240-250亿美元之间,取中值计算,同比增长10%;预计ISG增速在30%左右!

预计2025财年,戴尔的营收规模将达到955-985亿美元之间,中值970亿,同比增长10%;预计ISG增速约30%,CSG将持平或增长低个位数。预计ISG全年营业利润率在11%-14%之间,CSG在5%-7%。

总的来说,当下的戴尔可谓是风生水起,AI服务器高增,客户端业务虽然下滑,但未来随着win10系统将于2025年10月结束服务和AI PC登上历史舞台,预计PC市场将迎来新一轮更新周期!

戴尔赢麻了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年年有于姨·2024-08-30已阅点赞举报