商业化CXO一哥全线出击

随着CXO一哥药明、医药一哥恒瑞先后交出中报答卷,近日,商业化CXO一哥也发布了半年财报,业绩稳健增长,引领行业复苏增长。

8月26日,百洋医药发布2024年中报,公司上半年实现收入35.95亿元,与去年同期相比略微下降,主要是公司进一步压缩了批发配送业务;归母净利润实现3.69亿元,同比增长21.89%,业绩印证了品牌业务在产业链中的抗风险能力与不凡的增长动力。

若以2024Q2单季度评判,公司单季收入19.34亿元,环比增长16.4%;归母净利润实现2.03亿元,同比增长12.57%,环比增长22.11%。可以看到,公司业绩有着显著的加速趋势,全年有望实现更高速的增长。

不过,显然百洋医药并不满足于当下取得的成绩。公司今年完成了并购百洋制药的产业布局,同时也在不断加码创新产品的商业化推广,能够看出公司正在如饥似渴地扩大自己的能力圈和产品线,以求将自身商业化平台的潜力和价值发挥到最大。

更让投资者期待的是,百洋医药连同大股东百洋医药集团正在下一盘大棋,旨在通过集团层面进行更多创新领域的产业投资和孵化,再协同百洋医药强劲的产业化平台能力,打造一个覆盖投资孵化、研发创新、生产制造和商业化的全链条医药创新生态。

01 业绩提质,夯实发展底盘

百洋医药已经不是过去那个“单品独大”的公司,经历多年的精细运营和对外合作,公司商业化平台上已经武装大量的潜力产品,形成了一个多元化的产品矩阵。

2021年,彼时迪巧系列收入13.78亿元,占品牌运营收入的47.43%;2023年,迪巧系列收入规模已提升至18.97亿元,占品牌运营收入的43.11%,收入占比进一步下降。

2024年H1,迪巧系列收入10.55亿元,同比增长20.32%。在百洋医药强大品牌运营能力的培育下,迪巧系列产品正在拥有超长的上行生命周期。

迪巧聚焦“进口钙”品类,不断强化产品创新和营销创新,以保持品牌活力。新推出的“小粉条”液体钙、“小黄条”液体钙等新品规,满足了各类消费者补钙的不同需求,进一步优化了补钙体验,持续维护新老客户。随着竞争对手“掉链子”和消费者行为习惯的变化,百洋医药在线上渠道推广和品规创新上不断发力,迪巧系列在钙制剂市场的占有率有望进一步提升,其将成为公司未来数年稳定增长的基本盘。

再看一个百洋自有品牌,纽特舒玛可谓是“明日之星”,定位于医用级乳清蛋白,聚焦疾病营养、体重管理等场景,已被证实对预防肥胖妇女妊娠糖尿病、超重患者减重、改善老年人肌肉功能有显著优势,市场潜力巨大。截至2024年5月,纽特舒玛已进入200 多家医院;也常位列京东进口增加免疫蛋白粉榜单首位。2024年H1,纽特舒玛实现收入0.58亿元,同比增长37.11%,年内营收破亿毫无悬念。

迪巧、纽特舒玛之外,近年导入的产品在百洋医药的运营下也在不断发力。

人工泪液玻璃酸钠滴眼液是治疗干眼症的主要药物之一,海露在2021年第四批集采后销售额大幅下滑。百洋医药在2021年接手国内市场推广后,迅速发挥其品牌运营和渠道推广优势,2021年海露的销售额仅有2.98亿,2023年海露销售额6.4亿元(2021-2023年CARG高达46.55%)。2024年H1实现营收3.27亿元,同比增长24.22%,也必将是10亿级产品。

安斯泰来泌尿线全线产品交予百洋医药运营后,整体商业化成绩优异。2024年H1实现营收2.86亿元,同比增长64.19%,还原两票制后实现收入3.84亿元,同比增长45.1%。

多个产品的稳健增长,不仅向投资者证明了百洋医药卓越的品牌运营核心竞争力;同时,不同品种的多点开花,更为公司构筑了更多可期待的新增长点。总之,百洋业绩的持续增长,直观体现了品牌的价值,即持续盈利能力、产品生命周期的显著延长。

调转视角,以微观财务数据的角度看百洋医药2024H1业绩,会发现公司的经营情况在持续向好,盈利质量和负债结构获得了正向优化。

百洋医药的提升不止于业务结构优化、表观业绩的提升,更重要的是盈利能力进步和投资者潜在投资回报率的提升。

2024H1,百洋医药的毛利率为31.53%,净利率为10.18%。自2021年以来,公司的毛利率和净利率一直处于持续提升趋势,无一年同比下降,这与公司业务结构优化息息相关。

而真正反映百洋医药卓越的财务状况的可能是EPS(每股收益)和ROE(净资产回报率)层面,EPS反映了公司实际盈利能力的显著提升,2021-2023年,公司EPS分别为0.85元、0.96元和1.25元;2024H1,公司EPS为0.7元,同比2023H1亦有显著提升。

从ROE出发,更能从投资者的角度理解百洋医药近几年来盈利质量的提升,2021-2023年公司(扣除/加权)ROE分别为22.36%、22.84%和26.43%;2024H1这一指标为13.31%,同比2023H1亦有显著提升。

在分红派息层面,百洋医药上市以来已经完成了3次派息,最近一次是2023年度的分配:10派7.62元(含税),派现金额合计4.01亿元,其占净利润比例为61.03%。按百洋医药2023年度成交均价计算,其股息率为2.65%,在医药领域已经算是名列前茅。

在当下市场风格趋于红利策略的背景之下,低估值、分红稳定、EPS和ROE持续提升趋势的百洋医药,显然是未来机构超配的潜在标的之一。

02 百洋创新模式负责上限

此前,百洋医药运营的产品有较大一部分是专利到期之后的原研药物,合作伙伴希望通过百洋医药强悍的商业化能力重拾辉煌。对于百洋医药来说,这类药物本身有国产仿制药和迭代药物的竞争,天花板和推广难度比较大,更重要的是MNC产品易受Global策略的影响,不稳定性较高,因此百洋医药转变思路,近两年来开始不断增加自有产品的运营比例。

并不甘心只做医药行业“卖水人”的百洋医药,在医药创新的洪流之中,将眼光投向了具有自主知识产权的创新产品。百洋集团作为“产业投资人”投资并孵化创新产品,导入给百洋医药,无疑为公司插上了翅膀,持续提供更多上限。

百洋医药背后有百洋集团这样的存在,几乎为百洋医药蹚平了所有前端创新环节带来的风险。

一方面在研发端,由于中国特殊的举国体制,大量有临床应用潜力和价值的源头创新成果掌握在国家级科研院校手中,百洋则扮演“催化酶”的角色,把“国家队”未释放出价值的成果与多种资源要素配置到可以产业化的程度,与“国家队”共同挖掘培育具有同类首创潜力、突破“卡脖子”技术的原创技术成果。

另一方面在投资端,通过百洋众信基金这个平台,百洋在多地设立产业基金进行早期、长期的项目投资,推动科研成果转化落地进入临床应用。如今,多个投资孵化的项目取得积极进展,如瑞迪奥自主研发的全球首个用于SPECT显像的广谱肿瘤显像剂已申报NDA即将上市、同心医疗的全磁悬浮人工心脏慈孚VAD商业化已让300例心衰患者获益等。

如此创新模式,能够给百洋医药的产品结构带来蜕变。

百洋投资孵化资产均为First in class潜力的产品,在承受巨大风险的同时也注定了产业化后带给百洋医药丰厚的回报。

这种回报不同于过往的合作品种,首先是竞争格局层面,FIC产品领先市场,往往具备较长时间的市场独占期,公司的推广成本更低;其次是收入结构层面,创新药的普遍毛利率在80-90%左右,而大型医疗设备的毛利率也在40%以上,相比之下,百洋医药30%左右整体毛利率, 44%品牌业务毛利率,创新产品的导入能极大地改善公司的产品结构与盈利能力。更重要的是,这些FIC产品与BD产品性质完全不同,未来可能是自有品牌的产品。

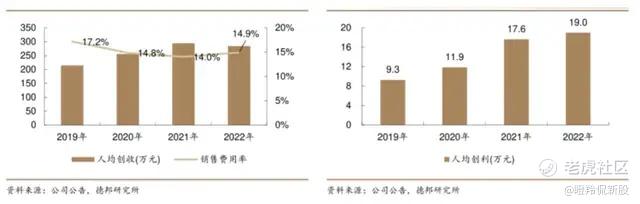

百洋医药一直以“低销售费用率+高人均创利”在业内著称,产品的数量能够使人均创收、人均创利指标获得提升(推广人员有更多产品可以推广,边际收益较高),但如果可推广的产品竞争力提升,那么这类人效指标有更快的提升可能性。另外,诸如创新药这类药品,如果未来纳入国家医保目录,那么带来的边际效益将更高。

鉴于百洋医药和百洋集团的关系,合作方式更能灵活探讨,最直接的方式可能是百洋医药上市公司进行并购置入,如百洋制药并入百洋医药体内便是一个经典案例:通过并购,百洋医药实现了对中药、化药领域生产研发布局和自身商业化品种结构的丰富,最大程度激发百洋制药拳头品种的市场潜力;另外,上市公司也可以通过国内商业化权益授权方式实现更多产品导入。

百洋医药背靠百洋集团,未来有着无限的可能。

03 双向奔赴的完美生态

无论对百洋医药还是百洋集团来说,这种创新战略和生态都算的上是双向奔赴和双赢之举。

百洋医药过往多年来已经展现了自身“挖掘”各种药物市场价值的商业化能力,如今纳入了生产制造板块升级为产业化平台后,更如虎添翼。

以百洋整体的创新生态视角看,拥有百洋医药这样的产业化平台,体外投资和孵化各类创新药、器械等大健康资产都具备合理的布局动机。一来集团投资能够化解早期投资的风险,其次项目成长到一定程度,能够借助百洋医药快速实现产品的产业化,“装载完子弹”百洋医药充分在A股市场进行价值兑现,从而慢慢成长变大。

百洋的创新生态模式独特之处在于:研发出资人为百洋集团,不存在占用上市公司资金的风险;药品和器械投资风险虽然高但回报弹性更大,商誉消化的周期可能更短;正如前文提到的,合作模式可能更加灵活,不一定通过并购,也可以是通过引进或者代理的方式,就能享受到创新产品带来的市场红利。

百洋创新模式双向奔赴的终局或许是,百洋医药诞生大量如迪巧系列一样的10亿级甚至百亿级产品,形成业绩和市值的戴维斯双击;而百洋集团,则是收获早期产业投资人应有的投资回报以及一个类MNC巨头。

结语:百洋的创新生态模式是国内乃至全球在药物、器械领域的一次创新尝试,从商业化到源头创新,创新逻辑清晰,步伐稳健。

百洋医药能否完成等级跃迁成为产业化龙头,投资者不仅需要跟踪百洋医药的业绩边际变化,更要关注百洋集团的投资、孵化和研发成果,因为百洋集团能够拔升百洋医药的最大上限。 $百洋医药(301015)$ $恒瑞医药(600276)$ $药明康德(603259)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。