比亚迪的财报令人揪心!

昨日盘后,比亚迪公布了半年报,营收增长16%,净利润增长24%:

看起来似乎风平浪静,但细看下去,还是令人揪心!

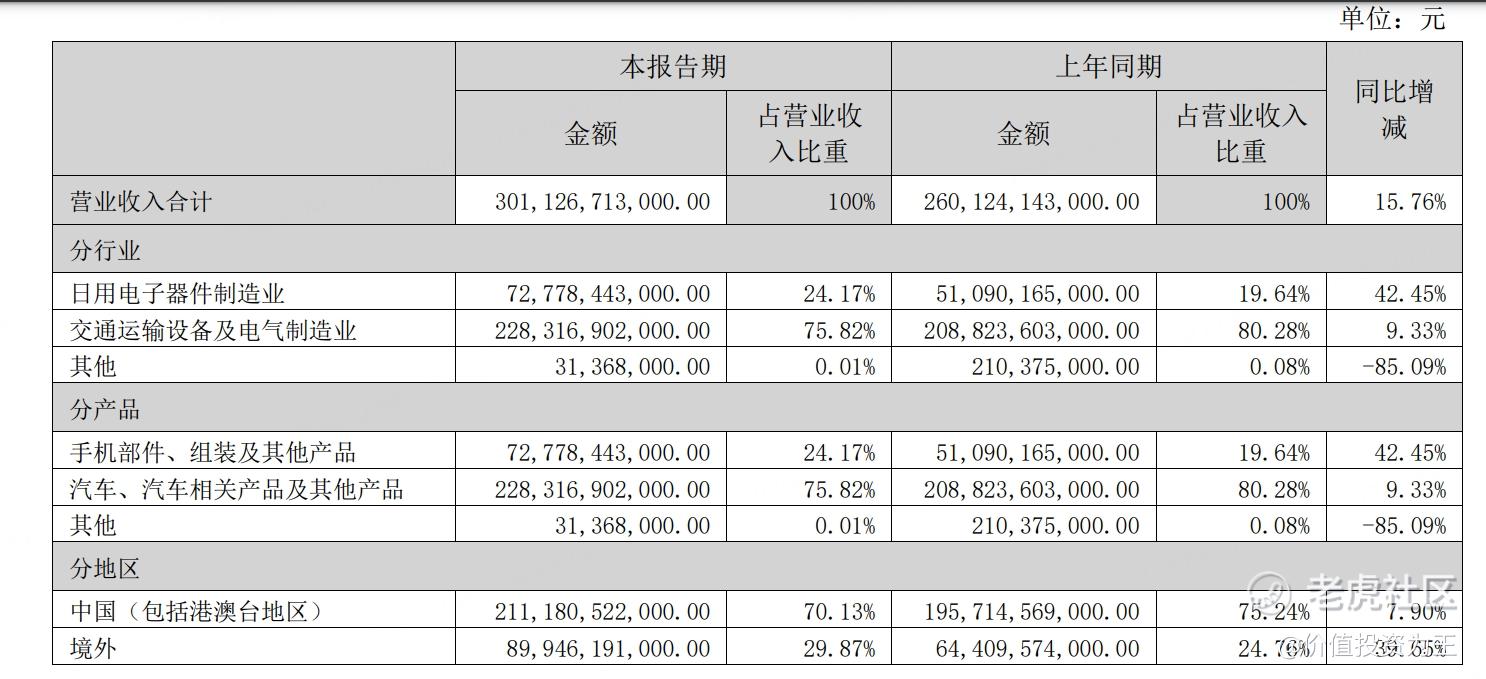

分业务看,比亚迪上半年汽车及相关产品营收2283亿,同比仅增长9.3%;手机及其他产品营收727.8亿,同比大增42.5%:

上半年,比亚迪汽车销量为161.3万辆,同比增长28%!

汽车销量增速高于营收,与比亚迪推出更低价的车型有关,比如比亚迪秦荣耀版相对之前的冠军版降价2万!

价格低了,销量上来了,但收入增速有点让人绷不住!

如果不是手机及其他电子产品销量回升,比亚迪上半年的营收增速可能更难看!

这点和理想汽车十分相似,今年二季度,理想汽车的销量达到了10.86万辆,同比增长25.5%,但汽车营收却只增长了8.4%,原因跟比亚迪一样,销量回升主要是推出价格更低的车型L6。

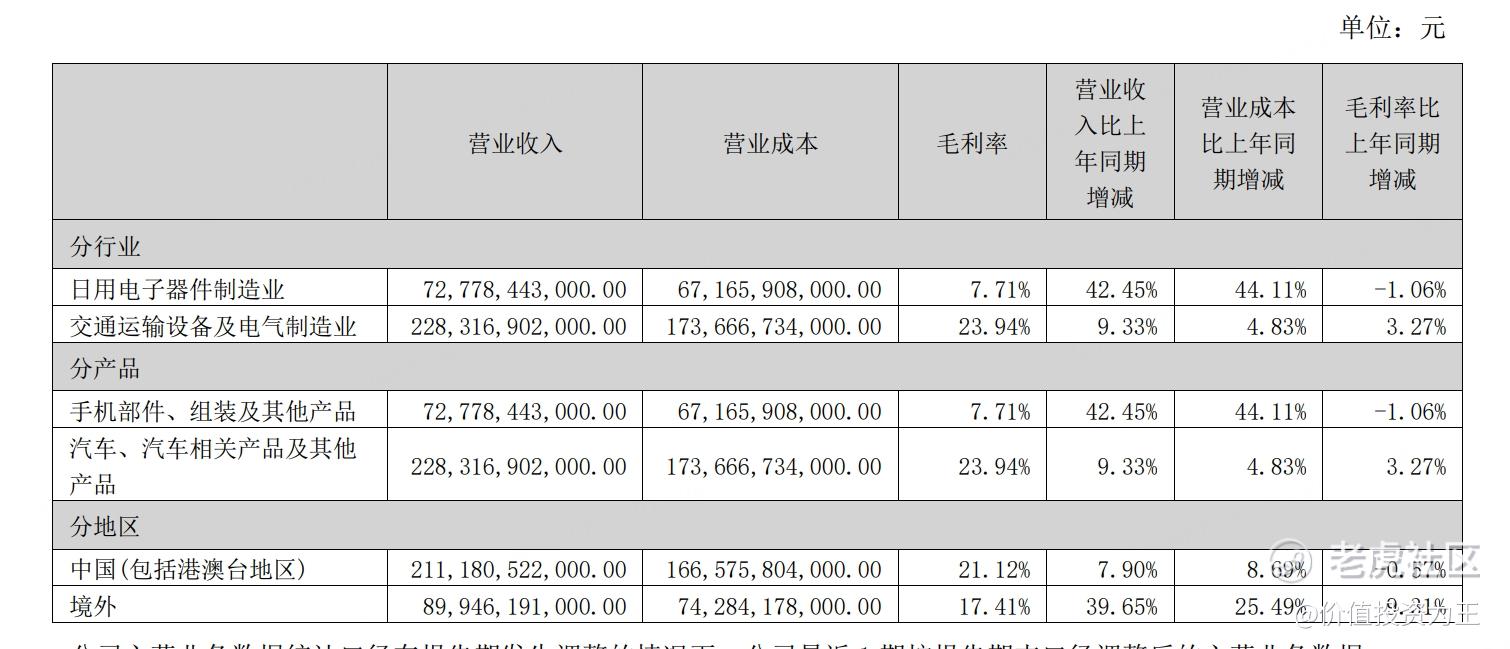

不过,比亚迪比理想汽车好的地方在于虽然单车收入下滑,但毛利率提升明显,上半年,比亚迪汽车及相关产品毛利率达到了23.9%,同比增加3.27个百分点:

比亚迪汽车业务的毛利率相当优秀,价格带更高的理想汽车,上半年毛利率只有20%!

特斯拉的毛利率也不过18%!

展望下半年,手机等电子产品的基本面仍然强劲,主要是手机和PC的销量回升,加上AI时代来临,电子产品的销量仍有提升的空间。

不过,手机类产品的收入占比只有24%,加上毛利率低的可伶,只有7.7%,向来不是分析比亚迪的重点。

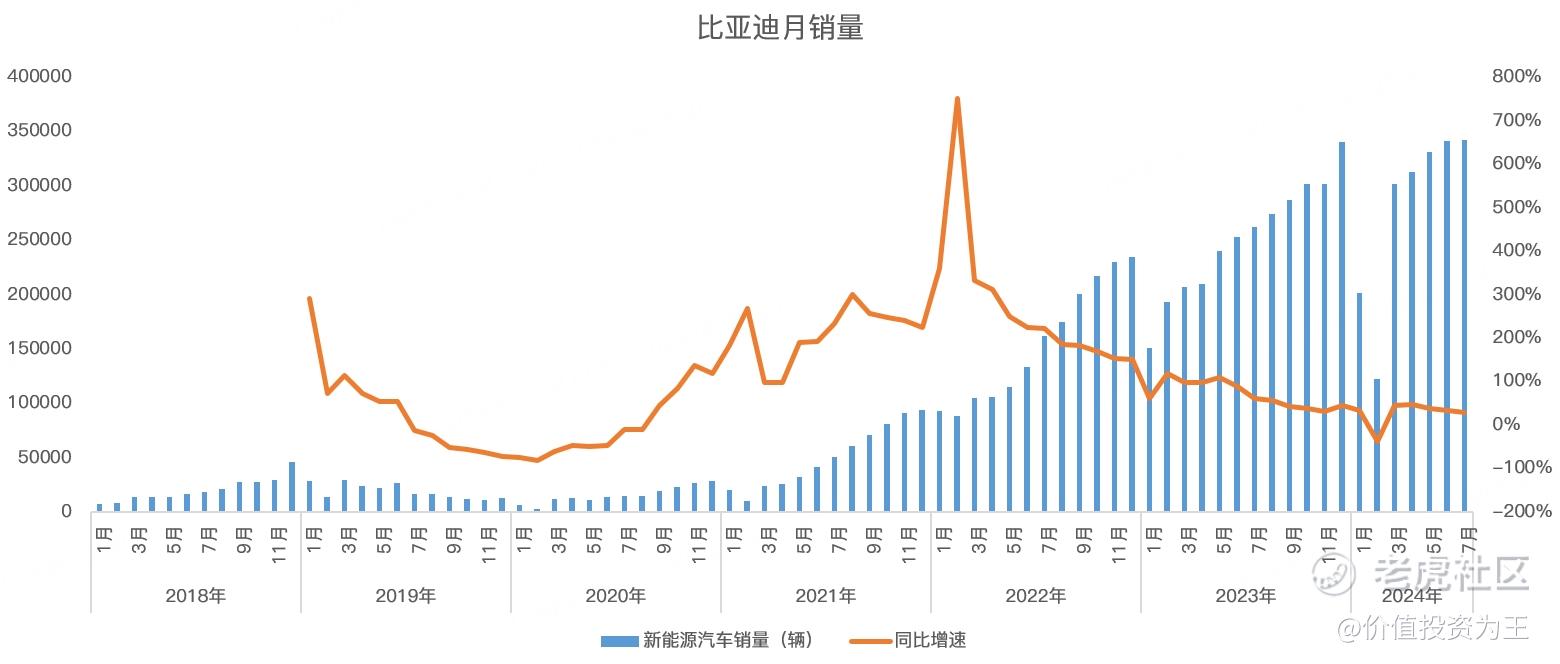

而汽车业务面临增速下滑的风险,今年7月,比亚迪汽车销量增速已降至30.6%,不出意外,后续增速会逐步降低:

国内方面,今年7月,新能源汽车的渗透率已经超过50%,创下历史记录,这随时荣光,但也意味着后续的渗透率将大概率放缓!

因此,比亚迪的未来在于海外扩张,今年7月,比亚迪海外销量达到3万辆,同比增长65%:

比亚迪高管此前表示,未来海外市场销量占比将达到50%,由此来看,海外市场还有较大的增长空间!

但无论海外市场如何发展,比亚迪确实渡过了高增长时代,在低增长的情况下,比亚迪的估值是一个考验。

截止目前,比亚迪的市盈率是18倍,比丰田的7倍要高出不少:

未来,比亚迪仍需通过时间来消化估值,很难有大的机会了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Xzhouz·2024-08-3022倍估值高吗点赞举报

- 梓坚·2024-08-30👍👍1举报