英伟达:压轴靓仔的压力

$苹果(AAPL)$ 、微软(MSFT.US)、谷歌(GOOG.US)、 $美国超微公司(AMD)$ 、英特尔(INTC.US)、高通(QCOM.US)、台积电(TSM.US)等在人工智能领域参与甚深的科技巨头,均已公布了6月财季业绩,于是全村的希望都落在了最顶尖的人工智能芯片股 $英伟达(NVDA)$ 身上。

2024年8月最后一周,华尔街交投相对回落,均聚焦在英伟达的2024年7月财季业绩。

英伟达绩后股价大跌

从业绩数据来看,英伟达的季度业绩整体表现要高于市场一致预期:

截至2024年7月28日止的2025财年第2财季,英伟达的收入按年增长122.40%,至300.40亿美元,高于市场一致预期的284.2亿美元(援引Zacks的数据,下同);非会计准则每股摊薄后盈利为0.68美元,高于市场一致预期的0.64美元。

从英伟达提供的2025财年第3季指引来看,该公司预计季度收入为325亿美元(上下2%区间),也高于市场预期的309.7亿美元。

除了业绩表现超出预期外,英伟达董事会还批准了增加500亿美元用于股份回购,没有期限,相比一年前提增的250亿美元回购额度增加了一倍。到2024年8月26日,英伟达合共有539亿美元的额度可用于回购。

即便如此,在2024年8月28日盘后公布业绩的英伟达,股价在延长交易时段却大跌6.89%,见下图。

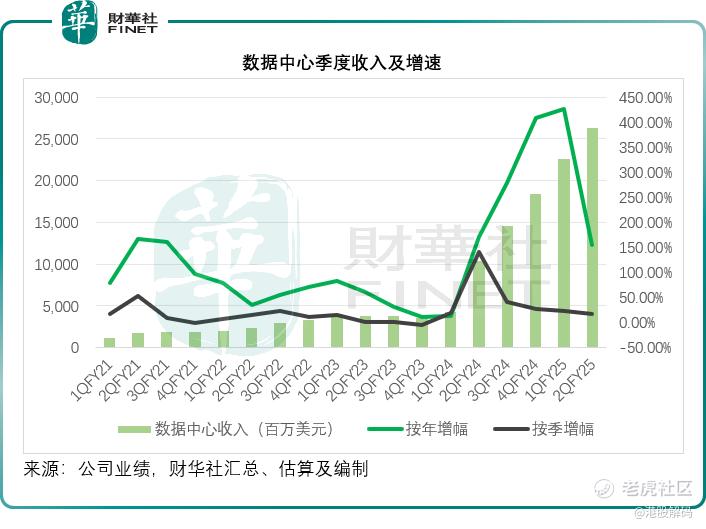

市场人士普遍认为,反映其AI芯片收入的数据中心分部收入按季增速放缓是主要原因,而且对于英伟达的前景也不知道该如何畅想才合适。

财华社认为,接下来两个季度预期毛利率下降,英伟达股价累计涨幅过高获利回吐,或也是其股价回落的主要原因。

第2财季各项业务指标均见双位数增幅

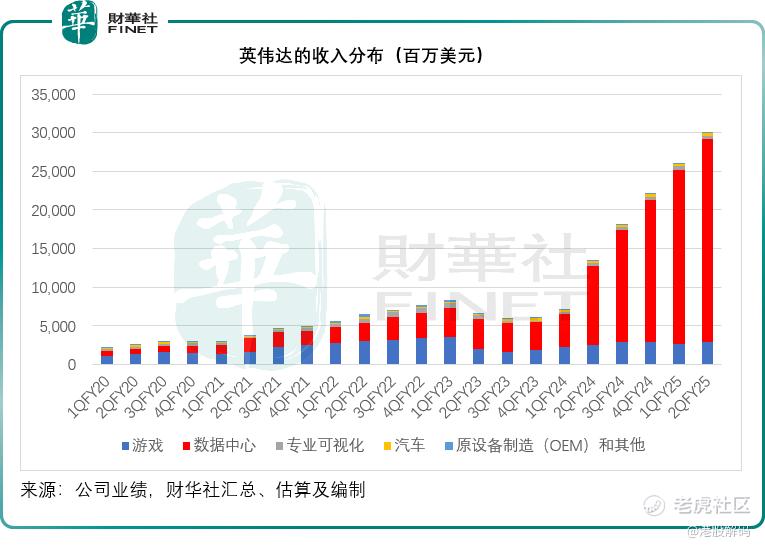

截至2024年7月28日止的财季,数据中心收入按年增长154.50%,按季增长16.44%,至262.72亿美元,是英伟达最主要的收入及增长来源,我们将在下文详细叙述。

游戏季度收入按年增长15.85%,按季增长8.80%,至28.80亿美元,管理层透露,主机、笔记本和桌面游戏的收益连续增长,需求强劲且不断增长,渠道库存保持健康。

专业可视化业务的季度收入为4.54亿美元,按年增长19.79%,按季增长6.32%,主要由人工智能和图形用例的需求驱动,包括模型微调和与元宇宙相关的工作负载。

汽车和制造业是推动收入增长的主要垂直行业。公司正在竞相实现工作流程的数字化,以提高运营效率。全球最大的电子产品制造商富士康(Foxconn)正在使用NVIDIA Omniverse为生产NVIDIA Blackwell系统的实体工厂的数字孪生体赋能。包括梅赛德斯-奔驰(Mercedes-Benz)在内的几家大型全球企业与NVIDIA Omniverse Cloud签订了多年期合同,以建立工业数字孪生工厂。

汽车和机器人分部的收入为3.46亿美元,按年增长36.76%,按季增长5.17%,按年增长主要受到自动驾驶平台的新客户增加以及AI驾驶舱解决方案需求增加所带动。

在消费者端,波士顿动力、比亚迪电子、图格、Intrinsyc、西门子和Teradyne机器人公司正在使用NVIDIA Isaac机器人平台开发自动机器人手臂、类人机器人和移动机器人。

见下图,英伟达所有业务分部都实现按年双位数增长,其中数据中心的增长最为显著。

数据中心业务高速增长的可持续性

如前所述,数据中心的第2财季收入达到262.72亿美元,主要受英伟达Hopper、GPU计算和网络平台需求强劲所带动。其中,计算收入增长超2.5倍,网络收入按年增长超2倍。云服务供应商大约占了其数据中心收入的45%,有超过50%的收入来自消费者互联网和企业客户。

英伟达在业绩发布会上透露,其客户继续推进Hopper架构的采购,同时准备采用Blackwell。推动其数据中心增长的关键工作负载包括生成式人工智能模型训练和推理;使用CUDA和AI工作负载对视频、图像和文本数据进行预处理和后处理;合成数据生成;人工智能推荐系统;SQL和Vector数据库处理。

管理层预计,下一代模型将需要10到20倍的算力来训练更多的数据,这一趋势将持续下去。

英伟达估计,在过去的四个季度,推理为其数据中心收入贡献超过40%的增长。消费者互联网公司(CSP)以及企业客户得益于英伟达的推理平台。对英伟达的需求主要来自前端模型创建者、消费者互联网服务以及数以万计的企业和初创公司创建生成式AI应用,用于消费者、广告、教育、企业和医疗保健,以及机器人。

在CSP需求增长强劲的带动下,英伟达H200平台开始在第2季爬升,主要交付给大型CSP和企业客户。英伟达H200建立在Hopper架构之上,与H100相比,能够提供多四成的内存带宽。

借助NVIDIA MGX模块化参考架构,其OEM和ODM合作伙伴正在快速且经济高效地构建100多个基于Blackwell的系统。NVIDIA Blackwell平台汇集了多个GPU、CPU、DPU、NVLink和Link Switch以及网络芯片、系统和NVIDIA CUDA软件,赋能跨用例、跨行业和跨国家的下一代人工智能。采用第五代NVLink的NVIDIA GB200 NVL72系统,能够让72个GPU像一个GPU一样工作,并为大模型的工作负载提供快30倍的推理速度,并解锁实时运行万亿参数模型的能力。

大家更关心的是,英伟达的Hopper和Blackwell需求及进度如何,因为这将是英伟达数据中心未来的增长动力。

Hopper与Blackwell

英伟达表示,Hopper需求旺盛,Blackwell正在广泛试用。其对Blackwell GPU掩膜进行了调整(对Blackwell GPU),以提高产量。

第2季,英伟达向客户提供Blackwell结构的样本,Blackwell计划从第4季开始增产,并持续到2026财年。对Blackwell平台的需求仍远高于供应量,预计这种趋势会延续到明年。英伟达预计到第4季,Blackwell的收入可达数十亿美元。

黄仁勋在业绩发布会上强调,在谈及Blackwell在第4季生产交付时,并不是“才”开始生产,而是已经交付:“我们正在同时进行两个平台的转型。一个是从通用计算转向加速计算,这是因为CPU扩容会逐渐放缓,现在已经慢得像爬行一样,但是计算需求量却在显著增长,每年至少翻一番,所以我们别无他法,计算膨胀将推高每家公司的成本,也会推高全球数据中心的能耗,只能转向加速计算,以提升应用的速度,才能进行更大规模的计算,例如,科学模拟或数据库处理,但这直接转化为更低的成本和更低的能耗。第二是加速运算的赋能,因为我们降低了训练大语言模型或训练深度学习的成本,现在可以拥有更大规模的模型——亿万参数模型,并在此之上进行训练——只需输入世界知识主题,让模型去想出如何理解人类语言表达,如何将知识编程到神经网络,以及如何学习推理,从而引发生成式AI革命。”

黄仁勋预计明年数据中心业务的增长会相当显著,Blackwell将彻底改变行业的游戏规则。

Hopper供应和产量已经改善,预计Hopper出货量将在2025财年下半年增加。首席财务官在业绩发布会上表示:“我们相信Hopper将继续在下半年增长,我们有许多用于Hopper的新产品,我们现有的Hopper产品将继续从未来几个季度攀升,包括第3季,而新产品则会在第4季增长,Hopper相对于上半年来说会是一个增长机遇。”

不过,对比于之前几个季度的高速增长,数据中心这两个季度的按年和按季增速均有所放缓,见下图,而未知Hopper和Blackwell万众期待的双上线之后,是否会互相替代而导致收入增长放缓。

黄仁勋特别强调,Blackwell是对Hopper的跃阶函数的飞跃。Blackwell是一款人工智能基础设施平台,而不仅仅是GPU。

他说:“随着我们向合作伙伴和客户展示更多Blackwell和样品系统,Blackwell的前景将变得清晰起来。Blackwell的愿景花了将近5年的时间和7个独一无二的芯片来实现,Gray CPU, Blackwell双GPU和一个色彩包,ConnectX DPU和BlueField DPU,用于GPU通信的NVLink交换机,以及用于InfiniBand和以太网的Quantum和Spectrum-X可以支持AI的巨大流量。Blackwell人工智能工厂是建造规模的计算机。英伟达设计并优化了Blackwell平台,从芯片、系统、网络,甚至结构化电缆、电源和冷却,到大量软件,全栈端到端,使客户能够快速建立人工智能工厂。这些都是资本非常密集的基础设施。

客户希望在获得设备后立即部署,并提供最佳性能和总成本。Blackwell在功率有限的数据中心提供的人工智能吞吐量是Hopper的三到五倍。

未来的整体毛利率有可能下降

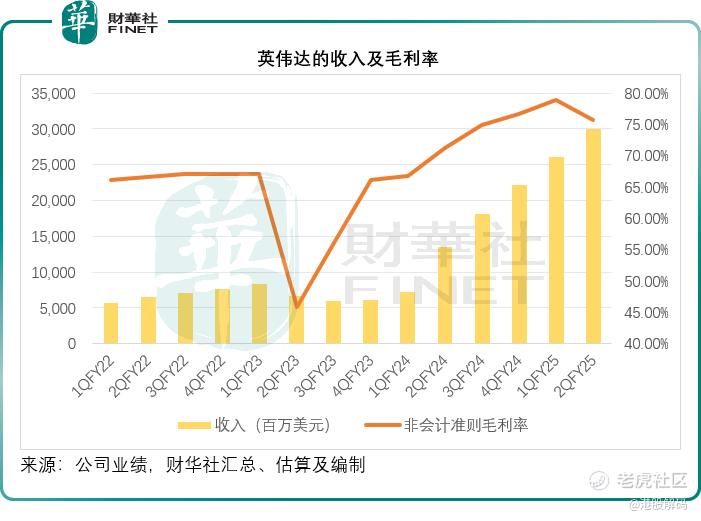

于截至2024年7月28日止的第2财季,英伟达的毛利率为75.15%,非会计准则毛利率为75.66%,按季分别下降3.21个百分点和3.28个百分点,英伟达解释,主要因为数据中心中新产品的占比上升,以及为低效益的Blackwell物料拨出存货准备。

英伟达预计,第3季总收入或为325亿美元,有2%的上下浮动幅度,这一收入指引结合了Hopper结构持续增长和Blackwell产品试用等的考虑。预计Blackwell的产量会在第4季爬升。GAAP和非GAAP毛利率预计为74.4%和75%,有50个基点的上下浮幅度。数据中心组合将继续转向新产品,预计这一趋势会持续到2025财年第4季。全年来看,预计毛利率会处于70%中位数。

英伟达2025财年第1季和第2季的非会计准则毛利率分别为78.94%和75.66%,而其预计第3季毛利率或为75%,原因或与新产品的贡献增加,后者的利润率相对较低。而全年的预期毛利率或大约75%,如此推算,该公司的第4季毛利率很可能要低于75%。

考虑到Blackwell从第4季开始交付,或会进一步摊释利润,按其管理层的说法,接下来的毛利率可能还会下降。

财华社认为,这应是英伟达股价下降的原因之一。

英伟达的压力

“欲戴皇冠,必承其重”。

作为无可争辩的人工智能芯片领导者,英伟达的股价被追得很高,这是因为投资者对其未来的AI芯寄予了厚望。一旦真实情况未如预期理想,投资者会对英伟达的估值进行修正。

超微半导体和英特尔均已发布自己的AI芯片及相关产品,挑战英伟达的领导地位,尽管它们的交付时间或落后几个季度,但若这些产品结出硕果,必然会成为有力的竞争对手。

今年以来,超微半导体和英特尔的股价分别累跌0.71%和60.45%,而财华社估算,在公布6月财季之后,超微半导体的股价累计上涨5.72%,而英特尔则累计下跌32.22%。

英伟达的股价今年以来已累计上涨153.68%,这次绩后的股价调整,可能是投资者的获利回吐,也可能是对其前景的担忧——除了超微半导体和英特尔外,英伟达的终端客户例如特斯拉(TSLA.US)等,都在研自己的AI芯片,以降低对英伟达的依赖,所以英伟达的投入回报是否真如预期那样理想仍存疑问。

作者:毛婷

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。