二季财报拆解:美团的协同效应开始显现了

话说,今天,美团公布了第二季度的财报。作为一家离消费者日常生活非常近的公司,美团的表现还是挺值得关注的。不过,美团的财报还是延续了一贯的风格,数据依然还是那么稳。

同时,八姐觉得,这次财报也再次证明,美团今年初的架构调整还是相当有用的,现在看来,这协同效应杠杠的,抵御住了来自竞争对手的攻击,通过各种创新的打法,还继续保持了自身的增长。

好啦,不废话啦,下面来详细说说美团的财报。

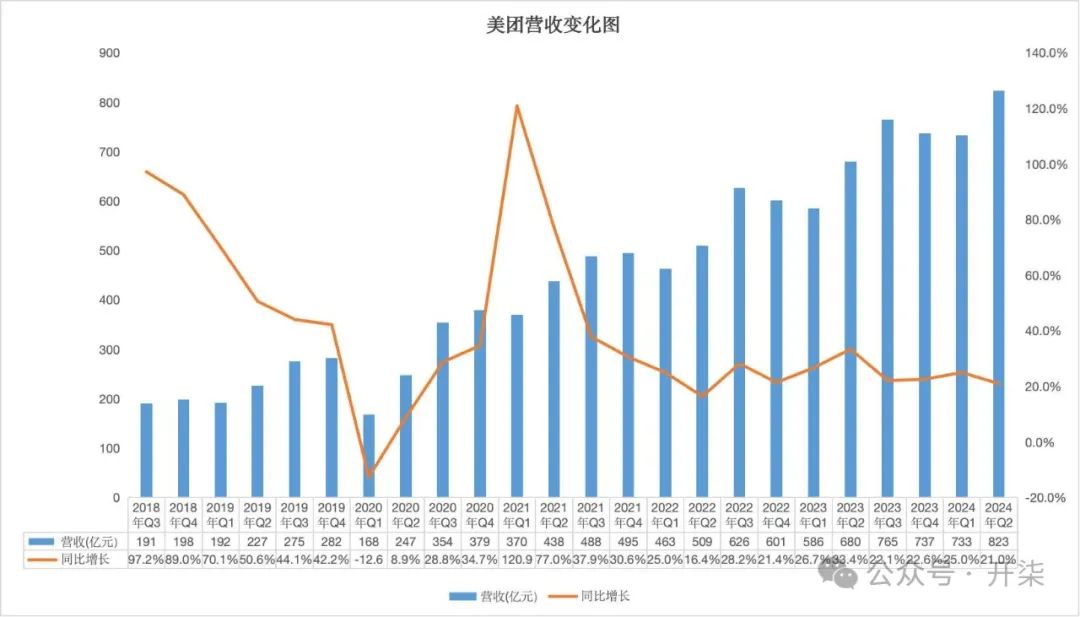

1,美团的营收增长超预期。

财报显示,第二季度,营收为823亿元,同比增长21.0%,虽然较之前几个季度略有放缓,但依然还是不错的。

2,协同效应显现:美团的到店酒旅业务稳健增长。

财报显示,美团“到店酒旅业务”保持稳健增长,第二季度订单量同比增长超过60%。

应当说,美团的到店业务增长与和外卖业务的协同密不可分。

第一季度,美团推出了”神会员”,即用户获取的神券不再局限于单一服务,而是可以在外卖、到店餐饮、酒旅、休闲娱乐等多个业务领域内自由使用。第二季度,美团在试点城市将“神会员”体系扩展到“到店酒旅”的更多品类,并于7月份进一步在全国范围推出。

而这也是美团今年初组织架构后的一大成果。今年初,美团内部宣布,美团平台、到店、到家、基础研发等都由王莆中负责,到店和到家归于一体。

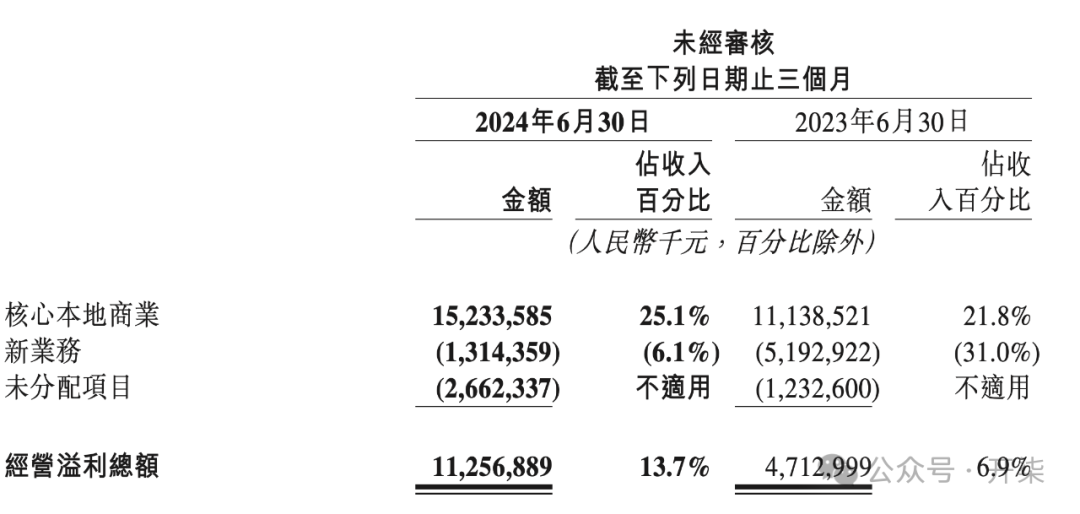

3,美团新业务减亏,增长迅速。

财报显示,第二季度,美团新业务分部的收入为216亿元,同比增长28.7%。

而值得注意的是,新业务也保持了较为显著的减亏效果。第二季度,美团新业务分部的经营亏损为13亿元,较去年同期减少了39亿元,经营亏损率由31.0%同比收窄24.9个百分点至6.1%。美团方面称,这主要是由于其在努力改善美团优选的运营效率。

4,美团搞出很多创新产品,拉动了增长。

应当说,在当前的消费环境中,美团依然还能稳定增长,与其不断地折腾,近期搞出了很多新的产品还是密不可分的。

比如,餐饮品牌方面,美团继续与更多餐厅合作拓展“品牌卫星店”。

再比如,在美团闪购业务中,美团更深入到供应链进行自营采购,其自营的酒水即时零售品牌“歪马送酒”也在持续扩张。

另外,美团还在第二季度大力推广到店餐饮“秒提”服务。消费者可以同时完成线上下单和验券,避免了在线下花费时间验券和排队,这一服务业拉动了到店消费的增长。

总而言之,第二季度,美团的业务表现还是相当稳的,有点穿越周期的意思了。而美团能够稳定增长,抵御住市场竞争,也表明,年初的组织架构调整的正向作用正在显现,毕竟,创新产品越来越多,协同也更为顺畅了。你们觉得呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 割道友不割贫道·08-29美团又要复活了点赞举报

- 梓坚·08-29👍👍1举报

- plaispool·08-29已阅1举报

- Lydia758·08-28阅1举报