财报后股价遭重挫:拼多多究竟发生了什么?

拼多多2024年Q2财报发布当日股价大跌接近30%,市场一片哗然。一时间市场中大道与小道消息也是络绎不绝,尤其当官方罕见引导预期,称“利润下滑无可避免”,给市场以无限遐想。

作为价值投资者,我们现在需要考虑的并非是传言本身,而是去证明管理层的预期引导是否有其合理性,以及当前拼多多所面临的不确定性是什么?

本文核心观点:

其一,新的产业周期里,商家的话语权在放大,总需求又相对羸弱,拼多多主站面临GMV和货币化率的双重挑战;

其二,对商家进行”减负“,扶持重点商家应该是接下来拼多多主站经营重点,代价也是短期内盈利能力的下调;

其三,管理层警醒是客观和理性的。

平台进入新周期

解读拼多多2024年Q1财报时,我曾有如下观点:

1)在宏观去库存接近尾声之时,拼多多国内主站红利事实上在被摊薄,简单来说在新的产业周期里,商家经营重心要逐渐向“利润为中心”转移,拼多多的高货币化率是要面临挑战的;

2)上游商家要利润,消费者需求又比较低迷时,平台方作为中介是要让利的,向商家“减税”(降低货币化率),向消费者提供更便捷,价格可接受的商品;

3)国内主流电商平台纷纷去低价化,转以GMV为驱动,看似告别内卷,其实是产业周期和行业的必然要求,内卷不会停止,会以新的方式来体现;

4)TEMU在海外的攻城略地缓解了集团短期的增长压力,但中期内可能会面临地缘等不确定风险。

一个季度之后,我们结合拼多多财报,再来验证上述预测。

2024年Q2,拼多多线上营销收入同比增长29%,达379亿元。由于海外TEMU并无此业务,因此该数据便是衡量拼多多主站最重要的指标。横向对比同类企业,该数字仍然是一个非常值得骄傲的数据,只是若跟拼多多自身对比,这乃是其历史上最低的数值了(2021年特殊时期我们暂不考虑)。

2022年Q2之后,随着拼多多开启“全站投放”这一全新营销工具(商家设置ROI,平确定转化率,由此原免费和付费流量打包出售给商家),平台货币化率得到质的飞跃,如今线上营销收入增速放缓,背后折射的应该是主站GMV增速下降速度更快(该模式也有利于打造爆款,且商家之间不分规模大小,流量分配机制面前地位平等)。

根据交银国际测算,2024年Q2拼多多主站GMV同比增长应该在15%-20%这一区间,而在上季度该数字乃是大于30%,这是应该引起管理层和市场重视的。

作为GMV已经突破4万亿元平台而言,其经营效率除与商业模式,经营策略关系密切之外,更与宏观周期密不可分。

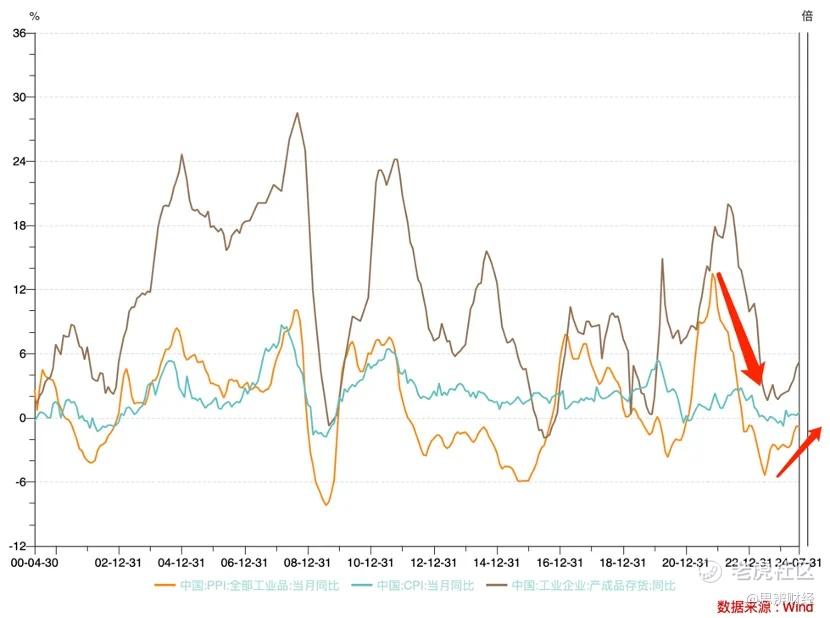

概括当前宏观经济现状是非常困难的,一方面我们确实看到社会总需求仍然疲弱,社会情绪也相对低迷,但另一方面如果从产业周期来看,一些信号又要乐观许多。

在上图中我们用“工业产成品库存同比变化”,“PPI”和“CPI”三个指标来演示产业周期:CPI和PPI两大价格指数几乎与库存周期呈正相关性。

在近期的数据中,工业产成品库存同比变动已经出现了较大幅度的改善,与此同时PPI也有了明显的修复,只是在消费端价格指数变动仍然非常微弱。

换句话说,当前经济周期处在:上中游产业景气度在修复(库存增加,且原材料上涨导致PPI上扬),但仍未传导至消费端,这也是近期关于景气度分歧非常之大的主要原因。

若上述上中游的定价能力持续恢复,这就会改变同下游零售渠道的利益格局,商家在拼多多就要求获得更大的话语权:减租(降低货币化率)。

经过分析,我们大致捋清楚了拼多多主站以及国内电商行业当前所面临的处境:

1)作为连接消费者和商家的媒介,平台方的红利是多方因素共同作用下的产物,如今中上游企业话语权放大,平台又不能把成本转嫁至消费者,这是短期内一大隐患;

2)内需疲弱,总量增长迅速变缓,拼多多主站的高成长性确实面临挑战;

3)管理层的提醒应该是理性和客观的。

商家新要求:减租和补贴

既然外部环境已经改变,拼多多管理层也对未来增长表达了担忧和警醒,那么中期内其经营策略将会有怎样的调整呢?

如前文所言,2022年Q2之后拼多多上线新的营销工具“全站投放”,该产品旨在为商家提供一站式投放渠道,将原本免费和付费流量统一打包,最终完成确定的ROI。随后拼多多主站的货币化率便一路高走,平台钱袋子越发紧实。

上图为浙商证券测算拼多多主站货币化率情况,恰是在2022年Q2之后其数值有了根本性的转变。拼多多GMV与赚钱能力齐涨,平台迎来最黄金期,换句话说,拼多多在出现利己的外部环境之后,迅速更新迭代商家营销工具,抓住了机遇,成就今日成绩。

但外部环境一旦变化,拼多多首先面临的压力便是货币化率的高企。

浙商证券测算,拼多多2023年货币化率大概为4.6%,与京东相当,又高于淘天和快手,低于抖音。

以拼多多昔日之增长成绩,商家对此货币化率本不会有太大争议,其营销成本可以在不断膨胀的规模效应中被稀释,况且彼时许多商家初心乃是“去库存”和“保规模”,对经营成本相对不够敏感。

当上述利益格局发生变化后,拼多多就不得不正视此问题:货币化率已经触顶,且短期可能会下调此数值以迎接新的商家和平台关系。

从可持续经营的角度思考,拼多多短期应该会加大对优质商家的扶持力度,包括但不限于流量补贴。

我们知道线上营销总收入=GMV*货币化率,受内需不足等因素影响,GMV增长是在变缓,如若货币化率也随之下调自然会影响拼多多主站的收入和盈利水平。

可这些又是在新的周期内企业不得不做的工作。

在分析师电话会议上,管理层也强调了行业竞争的压力,近期行业纷纷改变经营策略从低价驱动转向GMV增长为核心,很多朋友认为行业不再“内卷”了,这显然是低估了行业竞争的残酷性。

低价策略一直是拼多多的重要标签,以此为杠杆拼多多快速获得流量,并在其后的流量分配中优先将资源给予低价和百亿补贴商品,实现低价模式的正向循环。在此模式中,商家可以快速获得规模效应,孵化出低价高频的新业态,消费者拿到了超额购买力,多方利益均得到满足。说句题外话,拼多多该模式迥异于电商前辈们流量分配中优先给高价高利润的商品的利益驱动逻辑,堪称商业模式一大创举。

对于平台而言,其控价能力要依托于:

1)商家的意愿,这与前文所述周期性密切相关;

2)行业的竞争压力,在拼多多率先祭起低价大旗时,确实打乱了老牌电商企业的经营节奏,又由于“船大难掉头”,对手们虽然也发起了不同程度的低价策略,但效果均是寥寥,未对拼多多带来根本性影响。如今大多数平台已经完成了内部改革,对低价策略有了更多的手段,如淘天将1688工厂店视为低价先锋,京东又在采销方面严格控价,终端低价的背后乃是背后系统性的革新。

这些也一定程度上给拼多多低价标签带来一些压力,见下图

浙商证券分别对淘宝,拼多多和抖音商品进行抽样,可以看到自2024年3月以来淘宝与拼多多的价格已经非常接近,抖音价格较之拼多多虽仍略高,但价差也是在收敛中。

联系到此前平台们纷纷宣布去低价化,其本质应该不是要结束内卷,而是对标拼多多,其低价化目标已经基本实现。

此时问题就又抛给了拼多多,既然平台是以“低价”起家,也是后续一切商业模式运转的由头,此时面对新的情况,又该如何应对呢?

1)平台可以通过流量补贴,百亿补贴,扶持中头部优质品牌和商家,对冲低价标签弱化的冲击;

2)对价低物美商家进行扶持,擦亮低价招牌。

无论采取何种道路,都需要平台重新做好定位,而前提都是要对商家持续让利。

商业史上,鲜有一招鲜吃天下的情况,对于拼多多亦是如此,先前引以为傲的商业模式和经营效率是前期励精图治,审时度势的结果,而如今内外环境都在变化,拼多多也需要重新审视自己的经营逻辑,以适应新的局面。

在转轨期内,不确定风险加大,盈利能力降低,这也是管理层所担心的。至于股价缘何出现如此大的调整,背后则是预期,情绪,流动性等多方因素的结果,其后我们会详细解读。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Steven卢聪·08-29写的很好,学习到很多知识回来分析方法,受用了!点赞举报

- 别赞要脸·08-28真厉害啊点赞举报