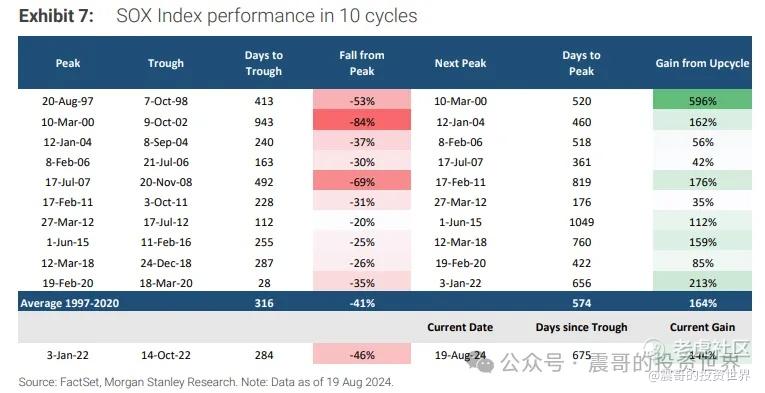

本轮半导体上行周期已经675天,目前处于周期后期

近期大摩发布了Preparing for a Peak的研报:提醒技术性行业周期高峰将要到来。这是一份非常重要的研报,投资半导体必读,同时可以作为半导体投资框架,强烈建议仔细研读。

原文关注公众号->发消息 ->”半导体周期” 自行下载。

本文将对研报进行部分精读,同时笔者并不是认同大摩观点,仅作为一个输入。

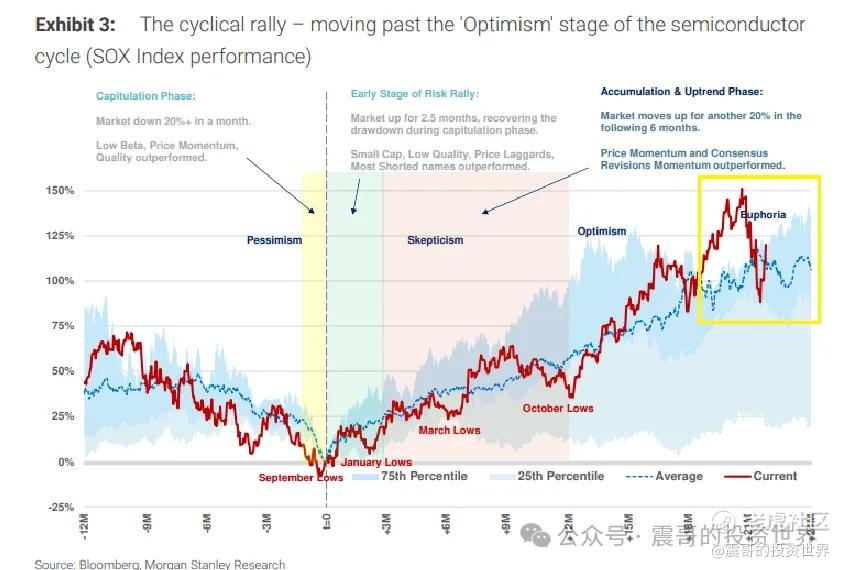

半导体处于周期后期

(1)大摩把半导体周期分为:反弹早期阶段->上升阶段->欣快阶段->投降阶段。目前已经从“乐观”阶段转向“欣快”阶段(euphoria),如下图黄框部分,在这一阶段,风险回报变得不再具有吸引力

--半导体行业的增长率通常要么很高,要么很低,很少出现温和增长

--该行业每两年达到供需平衡,但这种平衡期不会持续太久

--当前阶段是市场对未来前景产生分歧的时候,一方面担心周期已达顶峰,另一方面担心错过AI机会

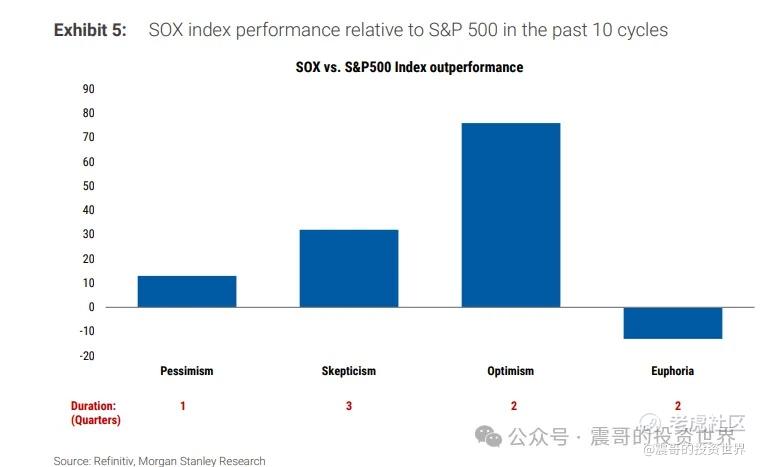

周期不同阶段SOX和标普500回报对比

根据过去10个周期的数据

(1)SOX指数在“悲观阶段(Pessimism)”的最初3个月内平均跑赢标普500指数13个百分点;

(2)在“怀疑阶段(Skepticism)”期间,跑赢32个百分点;

(3)在“乐观阶段(Optimism)”,跑赢76个百分点。

(4)一旦进入“欣快阶段(Euphoria)”,SOX指数平均落后标普500指数13个百分点

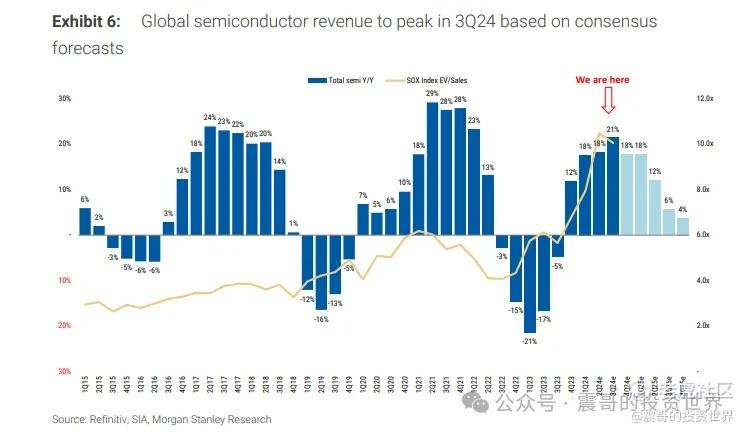

半导体周期

(1)基于全球收入的同比销售/价格增长预测,“真实”峰值正在接近:目前的共识预测显示,全球半导体收入将在2024年第三季度(3Q24)达到峰值

(2) 2025年盈利仍将继续,但市场可能已经提前反映了这些预期,导致未来的回报率可能低于预期

(3) AI领域目前表现强劲,但仍存在可持续性的担忧。企业需要不断超出预期,才能维持当前的增长。同时AI作为长期投资仍需考虑半导体行业的周期性,因此未来可能会出现下行风险

势头可能突然改变

(1)当前周期的高峰发生在2022年1月3日,到2022年10月14日跌至低谷,跌幅为-46%,历时284天。历史从高峰跌至低谷的平均跌幅为41%,平均316天

(2)从低谷2022年10月14日回升至2024年8月19日,已历时675天,目前涨幅为144%。平均来看从低谷回升的涨幅为164%,平均574天

(3)然而,这种动量面临下面的风险可能突然改变

--叙事风险:投资者可能被“复苏扩展”的叙事所吸引,但随着同比增长率的见顶,这一叙事变得越来越难以支撑

--周期性风险:投资者面临的是晚周期的时点、行业状况和估值,距离周期的低点已经过去了七个季度

-- AI资本支出风险:AI计算需求和供应链资本支出的增长速度如此之快,超大规模云服务商(hyperscalers)必须继续“超预期”地增加资本支出,以支撑2025-26年的持续上调盈利预期

--传统技术需求的不确定性:PC销售的最新数据呈现下滑趋势,而智能手机和消费电子产品的销售也比预期更加疲软

其他

文中还讨论了

(1)如果下行周期来临如何应对,哪些细分行业,股票表现更好。

(2)为什么半导体行业周期性衰退

(3)有哪些领先指标可以指引衰退

…..

后续将继续研读

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梦想去拉萨·08-28精彩这份研报提供了重要参考,但我不完全认同大摩的观点点赞举报