东南亚免签、144H中转,统统利好这个票!

$携程网(TCOM)$ 在公布2024年Q2业绩后大涨10%,一定程度上也反应了旅行市场,尤其是跨境游业务的复苏。 $携程集团—S(09961)$

财务表现

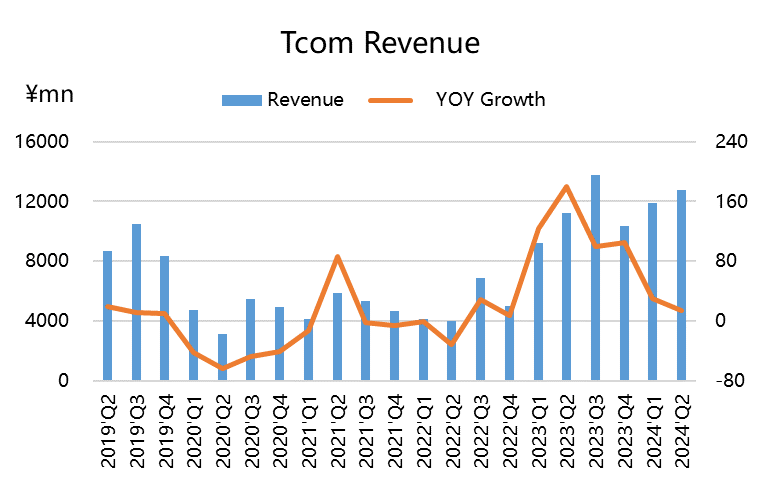

整体营业收入:2024年上半年总营业收入为247.09亿元人民币,同比增长20.7%。其中,第二季度的总营收为127.9亿元人民币(约17.6亿美元),同比增长14%,超出分析师预期的127.5亿元。

每股收益(EPS):上半年调整后每份ADS收益为13.24元,同比增长61.5%。第二季度的EPS为7.25元,同比增长约41.8%,显著高于分析师预期的5.22元。

毛利润:上半年毛利润为207.21亿元,同比增长19.8%,第二季度毛利润为104.6亿元,同比增长13%,符合预期。

细分业务表现

酒店预订:营收为51.4亿元人民币,同比增长20%,超出市场预期的49.5亿元。住宿预订营业收入环比上升14%,主要归因于节假日期间越来越强劲的旅游需求

交通票务:营收为48.71亿元,同比增长1.2%,低于分析师预期的49.7亿元,主要受到机票价格波动的影响。

旅游度假:营收为10.25亿元,同比增长42%,符合预期。旅游度假业务营业收入环比上升16%,主要归因于节假日期间越来越强劲的旅游需求

商旅:营收为6.33亿元,同比增长8.4%,接近分析师预期。

业务增长驱动因素

跨境游带动业务显著增长:

一方面,出境酒店和机票预订全面恢复至2019年同期水平,国际业务在第二季度的营收同比增长了约70%。其中,亚洲地区的市场扩展以及增量是最主要的贡献,Trip.com也成为亚洲地区主要的OTA之一。从去年底开始的东南亚国家免签,以及今年的日元、韩元的贬值,都为亚洲出境游提供了非常好的环境。

另一方面,随着144H免签等入境便利化措施的推广,China Travel成为海外消费者热潮,上半年入境游预订量同比增长近2倍,入境游业务贡献了携程海外平台收入的25%

国内旅游需求恢复:国内网站的住宿预订同比增长约20%,国际业务的总收入同比增长约70%。携程的出境酒店和机票预订量已经恢复至2019年疫情前的水平。此外,**假期期间的旅游需求强劲,**特别是在假期高峰期,旅游消费展现出韧性。

细分人群等特别服务的空间。国内旅游市场保持历史高基数的同时,呈现目的地多元化趋势。针对银发人群的“有钱有闲”且越来越倾向定制游、私家团,以及针对年轻人群等旅游行业高增长潜力的细分市场,提供差异化服务,发掘新的增长点

创新与技术应用:携程在财报会议中提到首次应用AI Agent,展示了其在旅游业创新方面的努力,并介绍了两款新推出的内容产品。在解决复杂查询和提供个性化服务方面,AI Agent提供了相对到位的帮助,用户的回访率显著增加。而多语言支持和更广泛的服务集成,以满足国际用户的需求。

展望和估值

携程的股价其实从去年以来表现相对强势,尤其是今年上半年的涨幅较为明显,主要也是市场对今年出境游业务的预期较为乐观,现在也基本上是预期落地。

然而从今年下半年开始,全球的可选消费都有一定程度的下行趋势,北美航空公司的表现更为明显,而电话会上高管也表示,近几个月国内酒店ADR出现下滑,很大程度上受到旅游偏好向出境目的地和低线城市分流的影响。此外,酒店和航空供给增加也给短期价格带来了压力。

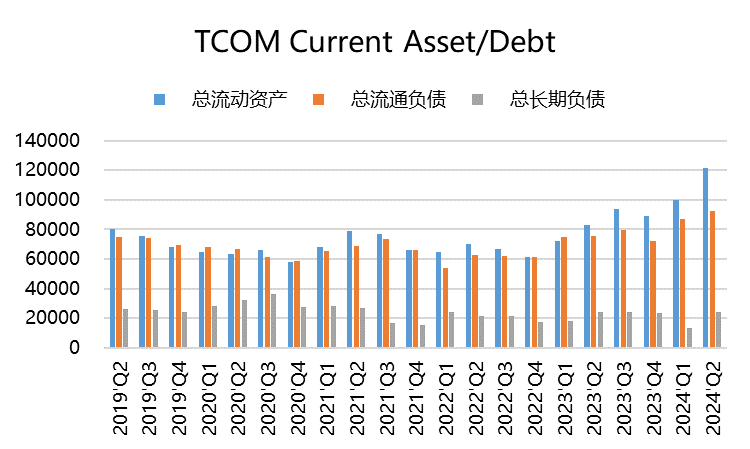

而携程的股价一向以来也相对受其资本负债率的影响,因为公司的债务水平较高。而自上个季度以来,随着部分债务的到期,以及现金流的增加,整体负债率下降明显。

$阿里巴巴(BABA)$ $Booking Holdings(BKNG)$ $希尔顿酒店(HLT)$ $万豪酒店(MAR)$ $Expedia(EXPE)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。