兆科眼科---港股打新最详细的基本面介绍和分析

这一篇主要聊聊兆科眼科的基本面分析,本文3600字而且图文很多,信息量大,需要仔细花时间阅读,甚至要读几遍的,文章深度足够,如果是直接白嫖结论的,那基本上不用看了,没明确的写新股认购结论,读懂文章很重要。全文分了3-4个部分,这里公开了2个部分的内容。

一、兆科眼科公司简介

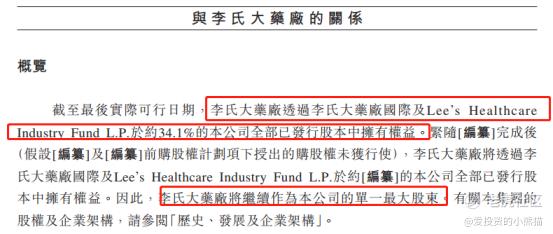

一家专注眼科的医药公司。由香港上市公司李氏实控,实控人李小奕。

李氏实控的大股东实力不大,市值仅35亿港币。

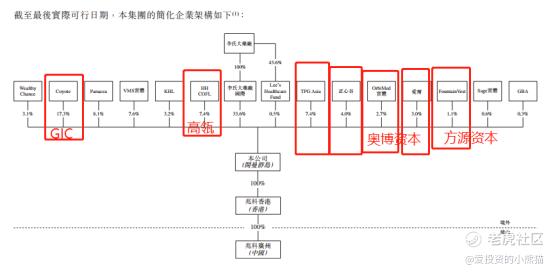

参股资本阵容豪华

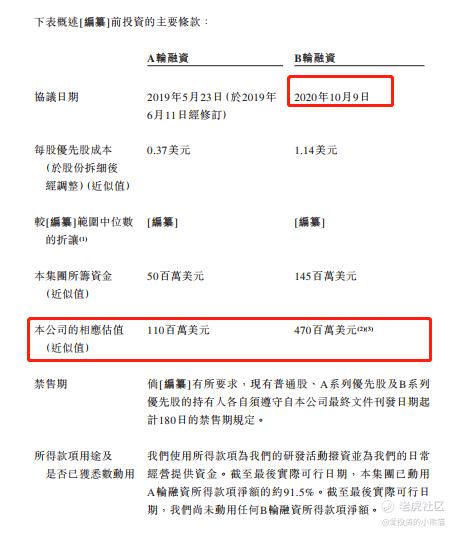

上市前仅经历2轮融资,去年(20年)估值4.7亿美元:

二、赛道(10年6-7倍)

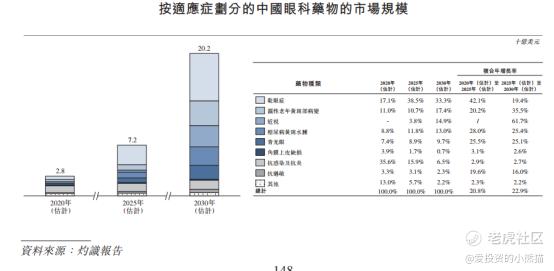

根據灼識的資料,中國眼科藥物市場預計將由2019年的26億美元增至2030年的202億美元,複合年增長率為20.6%。

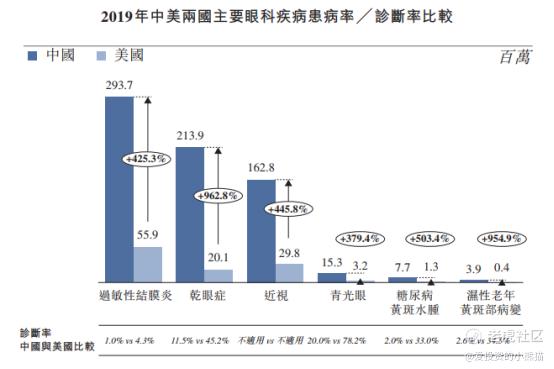

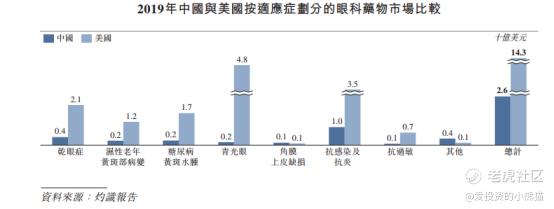

中国眼科发病率更高药物市场却比美国小很多,潜力很大

三、竞争格局

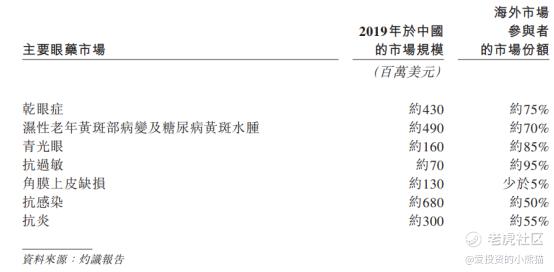

五大眼科疾病占主流,外资主导国内眼科用药。

四.赛道分析

在创新药领域,最快能实现商业化的也就一款

①治疗干眼症的环孢素A,这块已经有兴齐眼药率先商业化(注意是仿制,也就是原研药已经面世多年),以兴齐眼药400人的销售团队1个季度的销售额也就300万,券商预期的销售高峰也就18亿左右,招股书的市场空间都有夸大嫌疑(其他药品也类似);后面还有恒瑞这样的巨头也做三期。所以留给兆科的时间窗口不多。

在②湿性老年黄斑及③糖尿病黄斑领域,兆科有创新的给药方式,但目前才刚处于临床前阶段,非常早期的阶段,离成功距离还很遥远,即使一切顺利也要2025年后才有可能商业化了。

在④近视领域,低浓度阿托品领域再次跟兴齐眼药、欧康有竞争。这块临床进度落后兴齐眼药、欧康。预计分不到多少蛋糕。

⑤青光眼领域竞品都比较成熟了,没什么机会。

⑥角膜上皮市场临床2期,副作用比竞品少,这个稍微有点想象空间,但也面临市场容量、增速比较小的问题。

⑦仿制药领域,3个可能首仿的实际只剩2个,市场销售额总体都比较小。这块也很考验销售能力。对兆科来说压力较大。

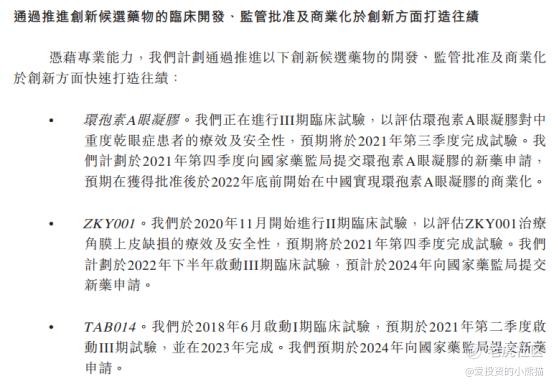

分析之前首先回顾下管线:

覆盖中國五大眼科適應症(就市場潛力而言)上,包括乾眼症(DED)、濕性老年黃斑部病變(wAMD)、糖尿病黃斑水腫(DME)、近視及青光眼。

这里的问题是大多数药预期商业化时间都在2025年、2024年,距离比较遥远;大部分处于临床早期阶段。成功概率不确定性较大。

其中重点是两款:环孢素A、ZKY001;还有一款低浓度阿托品也比较重要。

公司的计划如下:

下面按五大症状逐步梳理分析:(分析会从如下角度展开①市场前景②目前主流疗法③兆科的优劣势④竞争格局等)

1)干眼症

也是兆科目前最核心的主打,环孢素A——唯一一个预期2021年底可以商业化的产品。

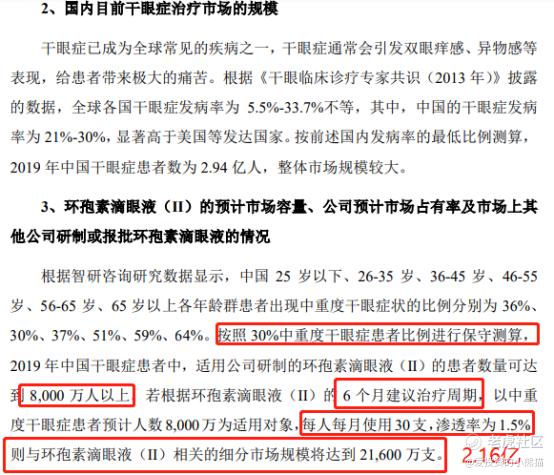

主治干眼症。干眼症是一种很常见的眼科疾病,国内据说有3亿人得这个,大多数不严重。但也有大概有20%的人是中症以上。我有个朋友就是,挺麻烦的一个事情。

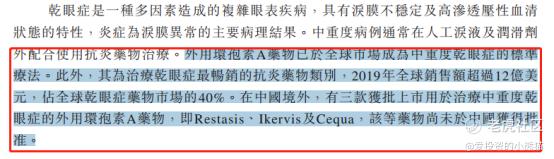

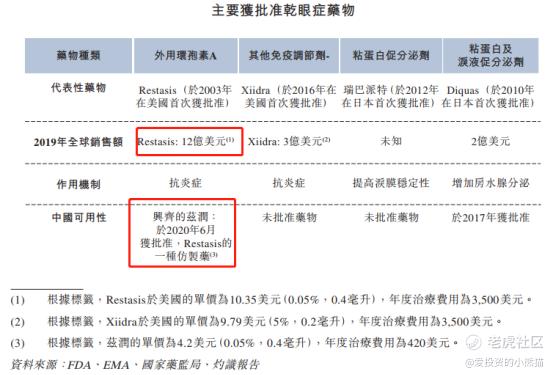

环孢素A是目前世界主流的治疗中症以上治疗方式。

市场前景:

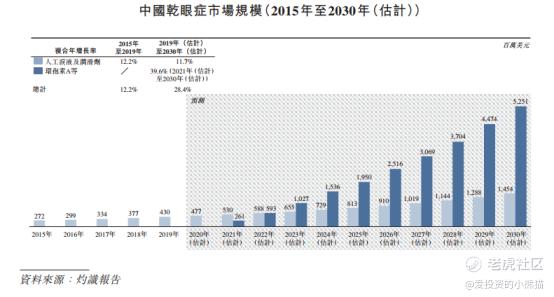

整个估计10年保持将近40%的快速增长。到2030年市场容量可达52亿美元(340亿人民币)——这个有点过于乐观 券商研究大致峰值20亿人民币

兆科的优劣势:前有领先者,后有巨头追兵

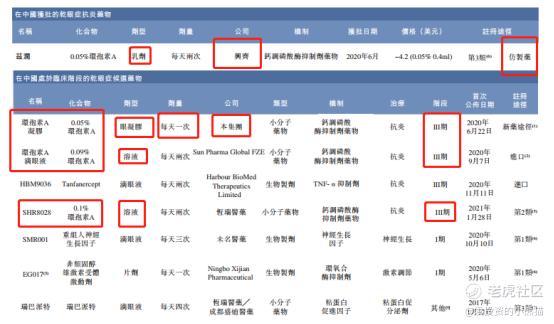

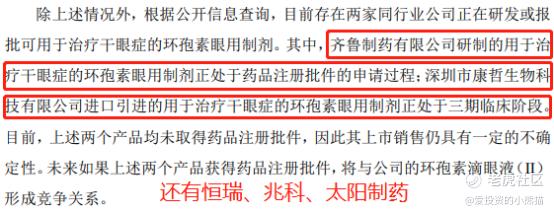

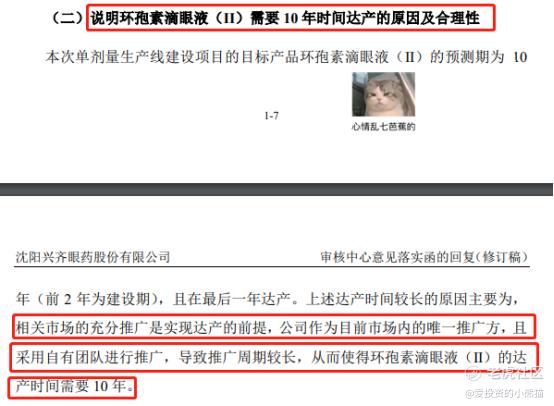

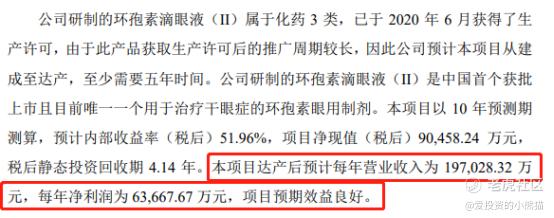

巨大的未满足需求,前景自然是良好的。主要问题在于兆科落后了一步。兴齐眼药已经领先一步仿制成功。是的,仿制,因为原研药2003年就在美国上市了,专利已过。所以这个有点伪创新药。除了兴齐眼药,科伦药业也在申报仿制药;恒瑞引进的也在临床三期,康哲药业代理的印度太阳制药公司的也在临床3期。也就是兆科前面有领先者,有超过400人的销售团队;后面的追赶者恒瑞更是研发+销售双擅长。留给兆科的时间窗口不多。

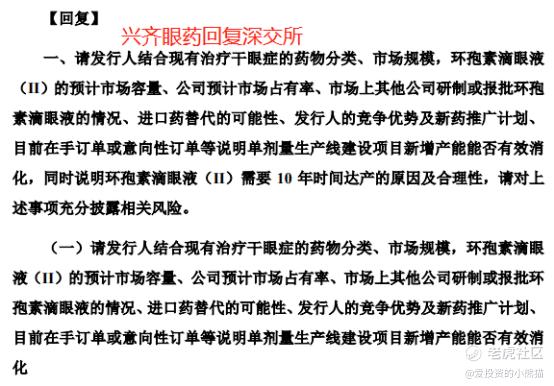

从兴齐眼药对深交所的回复来看,它显然不认为这个药会迅速放量。

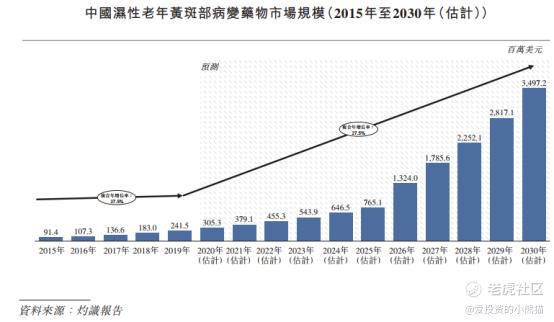

2)濕性老年黃斑部病變

濕性老年黃斑部病變是中國及全球50歲以上人群嚴重視覺損失及致盲的主要原因。

市场前景:2030年35亿美元(232亿人民币)

主流治疗方式及缺点:

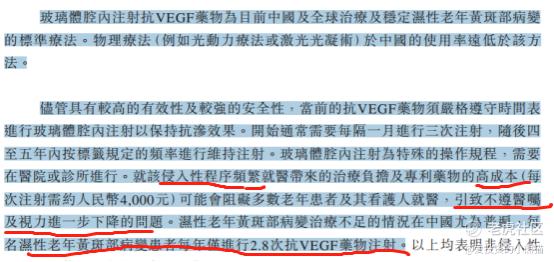

目前主流治疗方式是抗VEGF药物;销量最大单品达2.1亿美元;但这个药缺点比较明显:需要注射到玻璃体,而且每个月要三次,治疗过程不会太舒服,而且成本比较高。

兆科的优势劣势:

目前兆科有两款针对的药物,TAB014及PAN90806;TAB014跟目前主流并无区别,进度远远落后对手,毫无竞争力,拿来凑数的;PAN90806主打创新给药方式,滴眼液即可,对病人显然更友好,但目前仅仅处于临床前阶段,目前仅仅是设计概念领先,成功不确定性还比较大,就算一切顺利,最快也要2025年之后才有可能商业化。

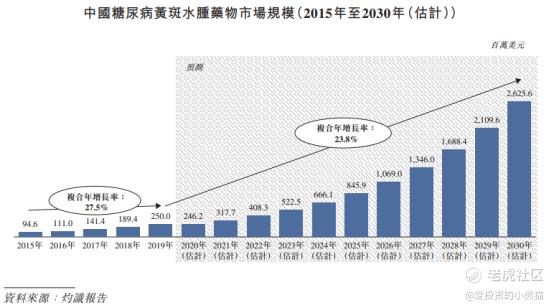

3)糖尿病黃斑水腫

市场空间:2030年26.3亿美元(172亿人民币),10年复合增速23.8%

目前主流治疗方法是抗VEGF药物:

兆科的优势:

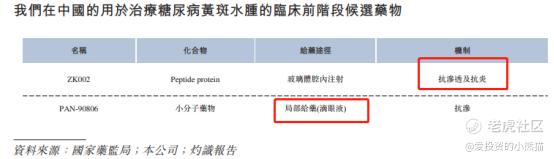

中國目前無具有抗滲及抗炎雙重功效的藥物獲批,導致患者須分別於玻璃體腔內注射或植入抗VEGF及抗炎藥物,帶來沉重治療負擔及高昂治療成本;兆科目前发展的两款药物,一款特色是同时兼具抗VRGF与抗炎效果,另外一款特色是非侵入性的局部给药方式,治疗条件更友好。

进度:

但相比竞争对手,这两款药才刚处于临床前阶段,假如一切顺利最快也要2025年之后才能商业化。

4)近视

市场前景:6年复合70%的爆发式增长 2030年30亿美元的市场

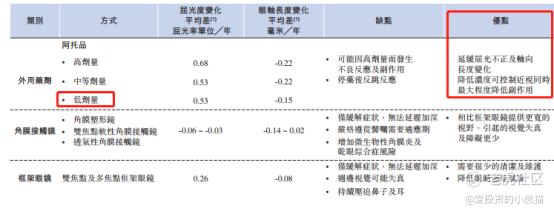

近视目前主流费非手术治疗低浓度阿托品与角膜接触镜

兆科的优劣势:

进度上兴齐眼药、欧康更领先。兆科落后一步。

兴齐眼药:20年5月底在中国临床。

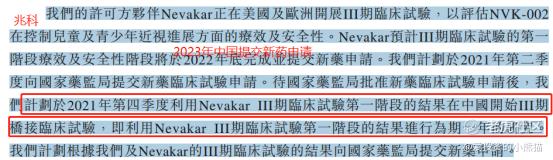

【欧康:OT-101 于 2021 年 2 月获美国 FDA 批准开展用于延缓少儿近视的 III 期临床试验,亦将于 2021Q2 在欧洲及中国提交 III 期临床试验申请,开展国际多中心临床研究】

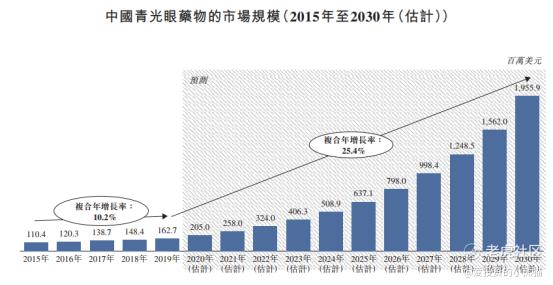

5)青光眼

市场前景:到2030年20亿美元,10年复合增速25%

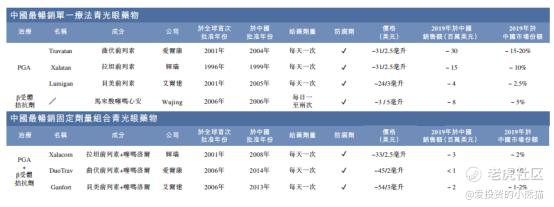

青光眼主流疗法是PGA,占40%份额,兆科研发的是β受體拮抗劑

【對於開角型青光眼,前列腺素類似物(PGA)及β受體拮抗劑通常被認為是中國的一線療法。對於閉角型青光眼,激光治療及手術等非藥物療法為主流治療方法。青光眼手術後, β受體拮抗劑單一療法亦被用於降低閉角型青光眼的眼壓。】

这块市场已经很成熟了。兆科没什么机会的。

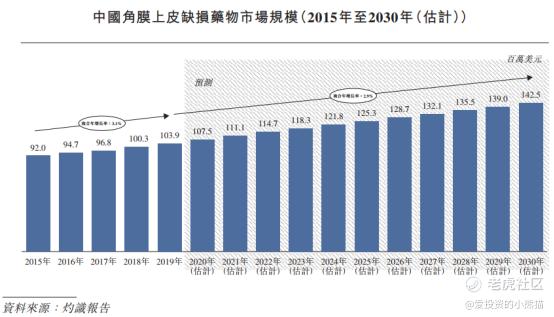

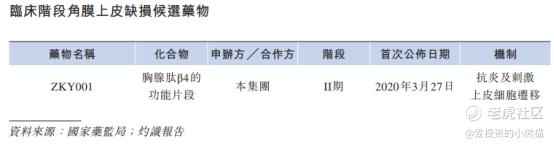

6)角膜上皮缺損

市场前景:到2030年14亿美元,10年复合增速3% 没什么增量的市场

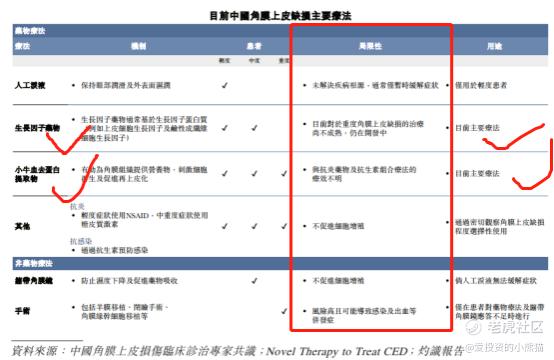

现有主流疗法:

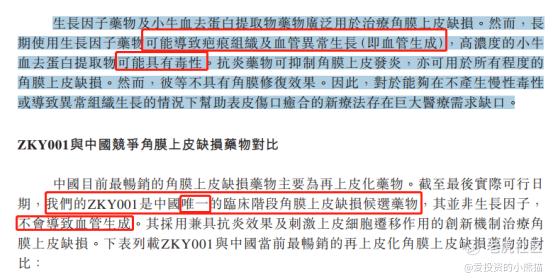

生长因子药物及小牛血去蛋白提取物。可能导致血管异常生长或者有一定毒性。

兆科的优势:

不会导致血管生成。但目前尚处于临床2期阶段。最快也要2024年才能商业化。

7)最后说下3个可能的首仿药

仿制药的核心是①原研药销售额及前景、②首仿,打时间差,③还有就是强大的销售推广能力

这三个药品在中国销售额都不大+首仿上后两只兆科还是有可能的+销售能力目前是没有的

贝美列素原研药19年中国销售额400万美元;

盐酸依斯匹汀原研药Elestat未在中國獲得批准。根據灼識的資料,於2019年, Elestat的全球銷售額約為8百萬美元。

最后一个貝美素噻嗎洛爾原研药 Ganfort2019年全球銷售額達到100百萬美元(1亿美元), Ganfort在中國的銷售額達到2百萬美元(1300万人民币)。此外,根據灼識的資料,於2019年,貝美素噻嗎洛爾的全球銷售額為200百萬美元(2亿)

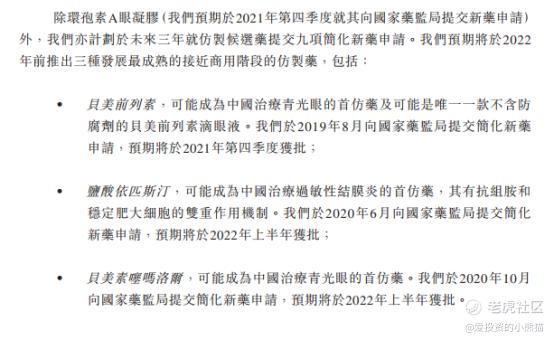

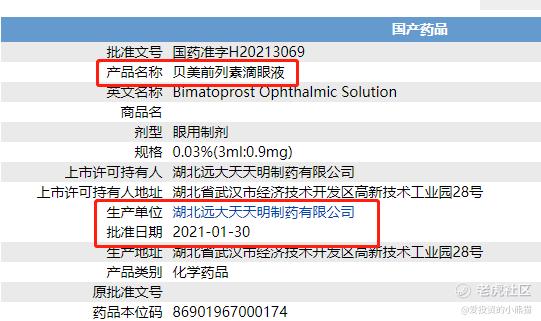

贝美前列素滴眼液首仿不实,首仿已被远大医药抢下;同时在审的还有恒瑞、兴齐眼药。没有销售优势的兆科难占到什么便宜。

其他2个目前的确只有兆科首仿,不过也是要到明年上半年才可能获批。

总结:

赛道概念好,近期可以商业化核心产品竞争落后一步,竞争即将拥挤,考验销售能力,其他的都很早期阶段,八字还没一撇。科研带头人缺乏科研大咖。

目前的这些管线的总结如下:

①在治疗干眼症的环孢素A,这块已经有兴齐眼药率先商业化(注意是仿制,也就是原研药已经面世多年),以兴齐眼药400人的销售团队1个季度的销售额也就300万,券商预期的销售高峰也就18亿左右,招股书的市场空间都有夸大嫌疑(其他药品也类似);后面还有恒瑞这样的巨头也做三期。所以留给兆科的时间窗口不多。

②在湿性老年黄斑及③在糖尿病黄斑领域,兆科有创新的给药方式,但目前才刚处于临床前阶段,非常早期的阶段,离成功距离还很遥远,即使一切顺利也要2025年后才有可能商业化了。

④在近视领域,低浓度阿托品领域再次跟兴齐眼药、欧康有竞争。这块临床进度落后兴齐眼药、欧康。预计分不到多少蛋糕。

⑤青光眼领域竞品都比较成熟了,没什么机会。

⑥角膜上皮市场临床2期,副作用比竞品少,这个稍微有点想象空间,但也面临市场容量、增速比较小的问题。

⑦仿制药领域,3个可能首仿的实际只剩2个,市场销售额总体都比较小。这块也很考验销售能力。对兆科来说压力较大。

$爱尔眼科(300015)$ $欧康维视生物-B(01477)$ $联易融科技-W(09959)$

今天的分享就到这里,欢迎关注【爱投资的小熊猫】,本人已经用这个ID发表了900多篇原创文章,全网都能找到本作者【爱投资的小熊猫】,欢迎交流!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 被幸福敲了门的人·2021-10-09又一个扯了点赞举报

- 复兴计划·2021-04-13佩服1举报