互金投资组合的堡垒:为什么我建仓了信也科技?

1. Business Overview:互金真赚钱也分真钱

大家都知道,我对互联网金融这个行业,情不知所起一往而深。 关键就是模式好,如同西天十万八千里能取到真经,互金这条路能赚到真钱。最近黑猴打多了,原谅我的这个猴梗。

那么这个行业里有哪些独立上市的玩家呢(也就是除掉微信的微众银行、阿里的蚂蚁金服这些未独立上市的超级巨佬)?除了我投资了快六年的奇富科技,三年的乐信,还有一个在上海张江离我家一脚油门远的互金公司,叫信也科技,最早叫拍拍贷;与奇富一样,是独立上市的互金公司里的龙头,一般称为互金三巨头。

他们的模式很可比,都是自己的APP、自己的风控体系、有自己的基本客群盘子与获客渠道,也都是从最早普惠金融做下来并且经历了行业大浪淘沙的过程,几千家剩下几家——因为合规上心、风控稳定,信也活了下来,不止survive,还很thrive,活得很好。也跟奇富一样,信也的互金模式,也有重资本也有轻资本,有自营盘也有助贷模式;综合利率也差不多,资金成本也非常可比。

如果我没记错,信也也是最早实现稳定盈利的互金之一,也是最早开始分红的互金没有之一。

建仓信也后,互金我认为最好的三个标的——奇富、乐信、信也,我就集齐了龙珠。我就两把刷子,看重好公司后——分散投资,长期持有。在奇富身上赚到了的甜头,希望在信也身上复刻。

投资人的态度总是摇摆的。时间斗转星移,而到底什么是好的公司的谈论,也光怪陆离,佶屈聱牙;投资理论,在希冀、失望、余烬、修正、重燃里发展。但有些时候我们都overthink(想过头了),商业社会之下,在一定语境点限定中,能持续赚钱并愿意合理分红的公司,就是好公司。硕大无朋的弥漫开来的价值投资的恢恢大网,其实能浓缩成一颗非常聚焦的坚果。

2. 财报overview,这个季度如何?

先来看一下财报数字吧,第一部分是财务表现:

2Q24,信也收入31.68亿元(人民币,下同),去年同期是30.76亿。非GAAP的调整后的运营利润,为5.99亿元,去年同期是6.07亿。都大致持平。

稀释后每股非GAAP的ADR的收益为2.22人民币(0.3美元),去年同期是2.06人民币。(这里还是建议大家看中概股的财报,偏重非GAAP的数据,因为GAAP有时候挺扯的,会扩大公司业绩的波动性)。这样年化处理之后,以过去的12个月来记,静态市盈率大概是4.8倍。

Q2回购了2960万美元,环比增加8.8%。上半年整体回购了5680万美元。而信也是所有互金股里最早开始现金分红的,年度分红,去年美股ADR分了0.24美元,今年大大概率能够维持,静态股息收益率为4.3%。算上回购,自然股东回报会更高。2023年回购加分红的总股东回报率50%,今年随着回购力度加大,估计总回报会继续往上走。

经营指标方面,国内市场累计借款人数2590万,同比增长6.1%;海外市场累计借款人数560万,同比增长40%。可以看到海外市场的快速扩张。Q2促成交易额487亿元,同比增长3%;在贷余额656亿,同比增长3%。其中国内市场,促成交易额464亿元,同比增长2%;在贷余额642亿元,同比增长2.6%。海外市场促成交易额23亿,同比增长27.8%;在贷余额14亿,同比增长27.3%。

3. 信也的亮点——投资标的差异化

投资信也,除了在互金投资上更加分散化,我想再说说建仓信也的几个理由;或者说信也这个标的的特殊性,别人有的它可能没有,但是它有的,别人也未必有。

一、第一个建仓理由:杠杆低,模式安全

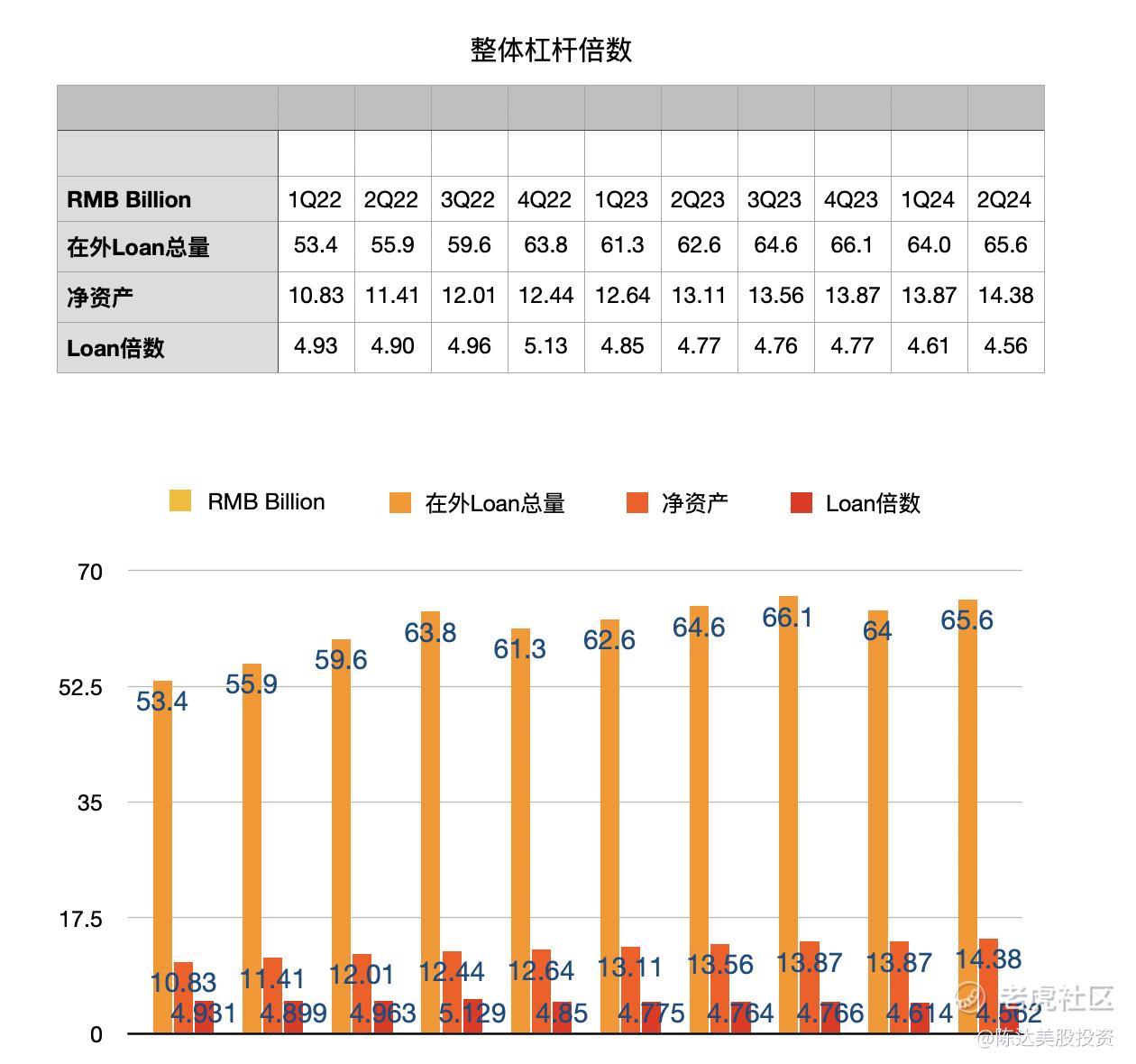

信也可能是放款最保守的互金标的。其杠杆率很低,行业内最为保守的,安全系数高,equity足够覆盖。

目前信也国内市场在贷余额是642亿,净资产是143.8亿。这两个数字先放一下,稍后要用到。

互联网金融也是金融,总有一个资本充足率的问题,总有一个杠杆问题。你想一下银行股也是类似的业务,一样的道理。银行的在贷余额,因为大头一般是有抵押的贷款(比如按揭抵押贷款),所以杠杆高一点也ok。互金一般是无抵押的信用贷,所以杠杆自然就不该有银行整体那么高。

信也的杠杆我注意到一个现象,一直以来的水平就是保持5倍以下的水平。5倍是个什么水平呢,这个算是行业极值。我也算过,行业里比较高的(前提是上市公司,我才拿到数据),比如嘉银科技是40倍,奇富如果全部算进去是9倍左右,但如果只算承担风险的贷款,也是5倍。我算了一下,行业平均水平10倍左右,这个大家可以作为benchmark,来参考一下。10倍杠杆就意味着,如果10%的贷款坏账了追不回,公司的equity就要wipe out了。而五倍杠杆,你也再找不到一个独立上市的互金公司,杠杆率是如此低,放贷是如此保守。

(信息来源:公司财报)

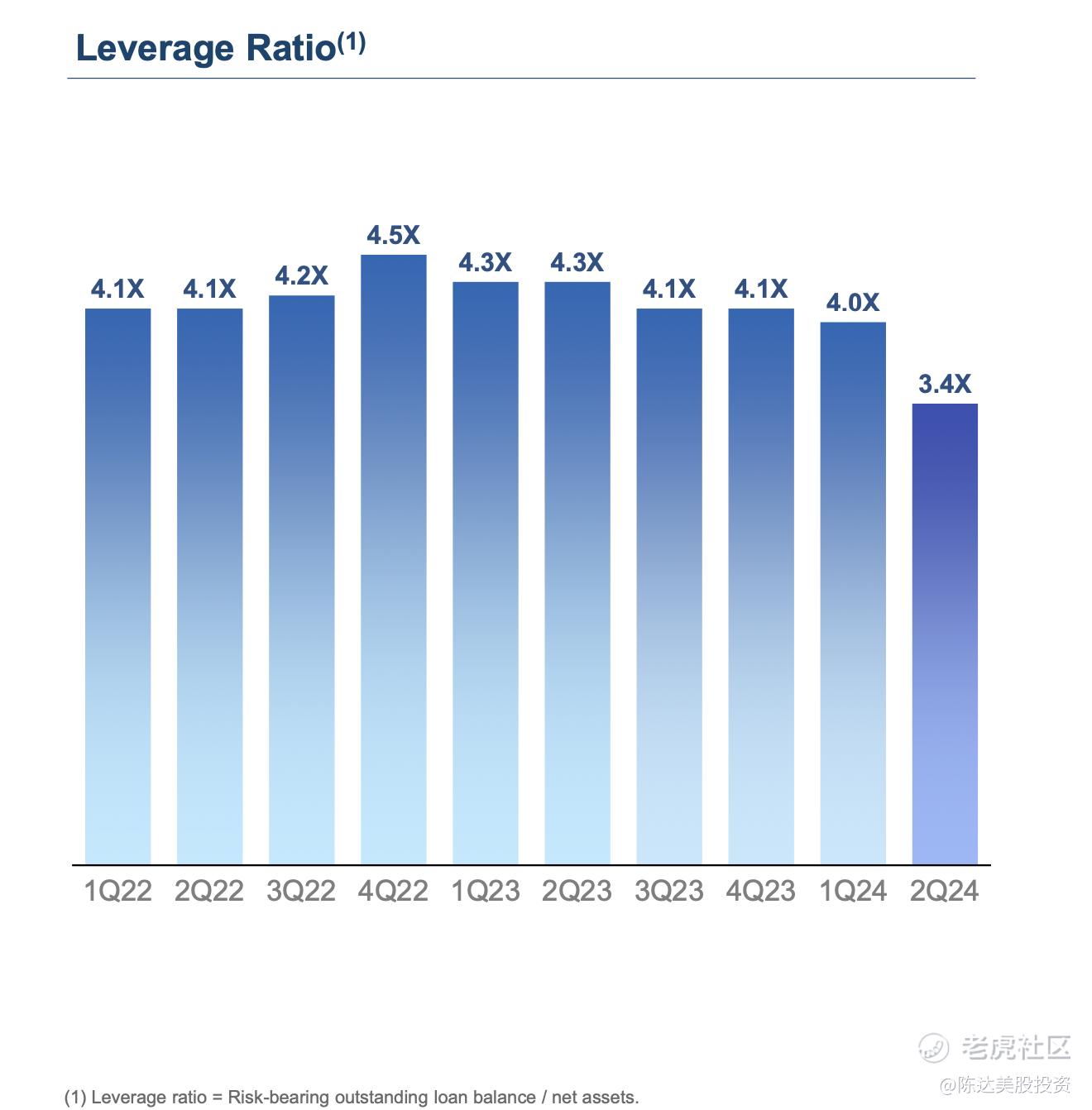

当然如果你用仅承担风险(risk-bearing)的在贷余额来除以净资产,那么这个数字肯会更低一些(有部分贷款是走的通道业务或者完全的技术支持,赚取的事通道费以及技术费用), 杠杆率为:

(来源:公司财报)

就杠杆倍数与安全性而言,就balance sheet strength 而言,安全、保守是信也的一个特质性,也是我认为最重要的特异性。

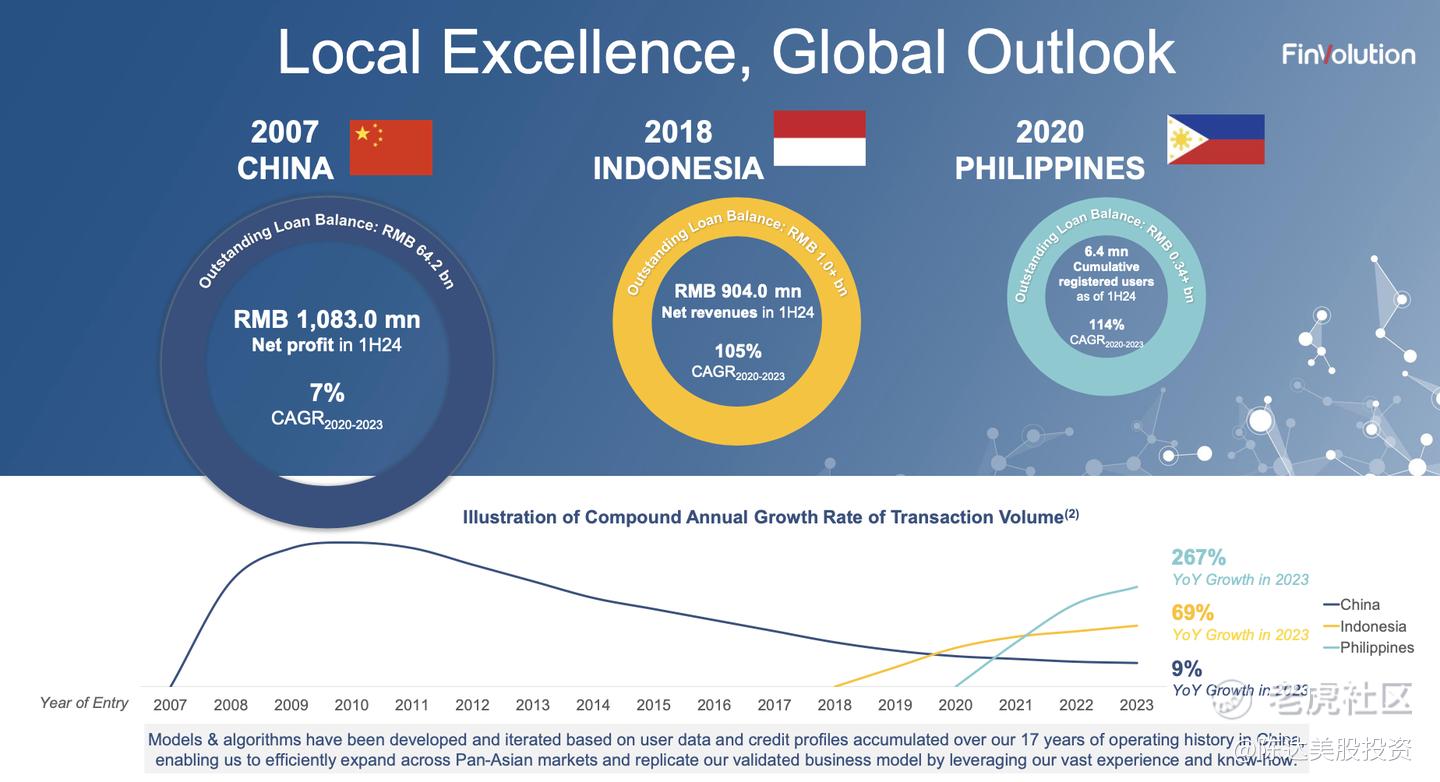

二、第二个理由,信也是目前出海做得最好的,印尼、菲律宾市场高速增长,互金出海的成长性。

(海外业务的贷款余额增长,来源:公司财报)

如第二节所述,海外市场累计借款人数560万,同比增长40%。促成交易额23亿,同比增长27.8%;在贷余额14亿,同比增长27.3%。海外新增放款量加快,主要是信也在印尼、菲律宾,多年建立深度本地化的金融科技平台;在拉美地区开展科技服务业务,并持续在更多海外市场探索商业机会。

Q2国际市场布局继续扩大,国际业务实现交易额23亿元,同比增长27.8%;国际优质客群继续扩大,新借款用户占比超过国内市场。其中菲律宾业务,品牌业绩实现超预期表现,交易额同比猛增140%,也让信也能进一步扩大与当地金融机构的合作,以及在东南亚电商平台身上的布局。

在今年之前信也海外这块有一点波动,而现在印尼监管调整贷款定价的影响,基本结束,2024年所有新贷款,已符合当地监管要求;市场竟争减弱+经营效率提升,印尼业务的take rate的水平也已回到贷款定价调整之前。而菲律宾市场放款量同比大幅增长,未来有望为海外业务做出更多贡献。

总之东南亚其实到是一个互金的好市场,由于热带地方资源富足,养成了今朝有酒今朝醉的民风,超前消费的意识与文化盛行;另外他们收入虽然不高但也够,又不需要买房或者攒彩礼钱,收入也就是用来今朝有酒今朝醉。当然这一块不同地方的客群特征也很有很大差别,比如印度早早建立了征信系统,一个人的信用画像比较丰满;但印尼就没有,需要通过本地化的能力与风控技术的输出,来保证客群质量以及控制坏账水平。

(来源:公司财报)

三、 第三个理由,公司释放有成长信号,加大获客投入与营销,在大环境收缩的情况下,由于杠杆率低,有潜力可以扩展自己的业务。资金成本潜在降低,有利差放大的预期,增厚bottomline

因为你杠杆低,所以未来能够扩张的弹性空间就更大,这是逻辑的前提。因为放贷规模这个东西,往往技术含量不高,最简单的,你把原都是一年的tenor,延展到两年,自然规模就蹭蹭上去了。

技术含量高的是如何获得优质客群。

我看了一下,信也的市场营销(获客成本)费用在Q1和Q2是起量的,Q1同比增加13%到4.49亿,而Q2同比也微增到4.73亿,看得出来是打算在获客侧发力一下,更加积极的获取优质客群。尤其是在国际市场。

最后在资金成本方面,这几年,来持续提升合作机构的数量和优化其结构,已从2020年一季度超过9%的高点,一路下探到2023年初的7%以下,最新数据虽然没有披露,但结合市场情况综合资金成本应已远低于5%。另外还有就是大环境降息的预期,自然而然,资金成本是往下走的趋势。另外降低资金成本最好的办法之一是资产证券化,ABS掉,信也有abs的打算,这也是资金成本进一步降低,利润增厚的一个抓手。

4、股东回报与估值

股东回报,信也是最早分红的中概股之一(2018年开始分红),分红一直稳定,2018年以来,以分红和回购的方式回报股东,累计金额达6.62亿美元。2023年的股东整体回报率更是高达净利润的49%。我也相信未来可能还会加大分红,目前现金的分红,股息收益率4.3%。回购力度更大,今年上半年的回购金额,接近2023年一年的分红,随着回购力度进一步加大,今年的股东回报率有望继续攀升。

互金的估值——就如同一张在你客厅里铺开的羊毛地毯——一直趴在地板上。

目前的估值,市场给的是0.7-0.8倍的forward P/B(2024年),4-5倍的动态市盈率,令人心碎的。在行业整体被低估的环境下,信也之前的估值在业内处于中上游,我一直没建仓,也是一直在等这个估值差的收窄。现在考虑到信也兼具高成长性和股东回报率,估值差已经收窄,是适合长线持有的优质标的,因为安全性高。

结语

总结一下。互金是一个赚钱的行业,也是一个对股东非常友好的行业,利润高,分红爽快,回购手重。我目前布局信也,是分散持有互金公司,长期持股的策略延伸。而分散过程中,为什么选了信也呢,因为这个标的有很强的特质——因为第一杠杆非常低,模式安全;第二信也目前出海做得最好的,印尼、菲律宾市场高速增长,有卷出去的潜力;第三公司释放有成长信号,加大获客投入与营销,资金成本也会进一步降低。在总体估值不高的条件下,出手建仓,接下来就交给那时间的玫瑰啦。

—————————

利益披露:作者刚刚建仓 $信也科技(FINV)$ 的多头仓位,完成了互联网金融的资产组合拼图。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。