美元指数创7个月新低!弱美元周期下投资如何布局?

昨夜美股市场两大重磅信息公布,第一是美国劳工统计局(BLS)公布的截至3月末过去一年的非农就业初步下修数据,第二是上个月中旬的美联储议息会议的会议纪要。

这两条内容对于当前美国经济形势的判断起着重要的作用,可谓万众瞩目。但是数据公布后,市场却没有如预期的大幅波动。股票方面,标普500指数收涨0.42%,而日内波幅甚至不到1个百分点。

大类资产方面,黄金价格收于2512美元/盎司,目前交投于2508。而债券方面,目前各不同期限的美国国债收益率普遍向下,截至发稿两年期国债收益率为3.928,十年期国债收益率收于3.799。

走势最为明朗的还是美元指数。美元指数盘中剧烈下挫,最低逼近100关口,目前交投于101.16。自7月初106的局部高位至今,已经跌去5%左右的价值。一个半月的时间,对于货币而言,如此跌幅已经算比较深度。

下修程度“不及预期”的非农数据

北京时间周三晚间10点,美国劳工统计局公布,初步将截至2024年3月的一年期非农就业人数基准增幅下调81.8万人,下调规模创下十五年来之最。

而此前多家银行与投资机构预期下调人数或高达100万人。因此,81.8万人的下调规模虽然庞大,但仍属于不及预期。

尽管如此,但华尔街大行高盛的分析团队仍然表示,这一修订幅度被夸大,美国劳动力市场韧性可能比数字所显示的情况要乐观。

高盛为何极力否认非农就业人口数据大规模下修这一事实?原因在于当前华尔街乃至全球投资者比较敏感的一个问题:美国经济衰退。

关于美国经济是否衰退,目前市场多方存在较大争议。因为衰退与否,关系到此次降息的逻辑,究竟是预防性降息,还是衰退性降息。预防性降息的前提是经济并没有大幅转差,经济数据稍微恶化,那么在降息的刺激下,很快就能够恢复。而如果是衰退性降息,则前提是经济已经出了很大的问题,需要靠降息来“救场”。

目前来看,根据6、7两个月的数据来看,CPI回落到3以下,失业率上升到4%以上,非农数据爆冷——这些虽然是经济冷却的指标,但并没有剧烈恶化。正如美联储会议纪要所表述,美国经济仍然存在韧性,通胀和失业率处于均衡状态。

对于股市而言,温和的衰退以及预防性降息是最好的组合。因为经济没有大幅度转差的前提下,上市公司业绩可以维持,尤其是科技龙头“Mag-7”等股票,业绩韧性可以相当强。同时利率降低,有利于提高公司估值。因此作为高盛而言,最喜欢看到的当然是这种局面。

相反,如果是衰退性降息的话,虽然利率会在很快的时间里降低,但经济恶化导致公司业绩下滑,特别是经济下行预期一旦确立,股票EPS处在下行通道,则陷入戴维斯双杀的局面,这是投资者不愿看到的。

就目前而言,区分预防性降息与衰退性降息的差别,市场将其涉猎为9月份降息的幅度。如果是25bp,则以预防性为主;如果是50bp,则有衰退的风险。鲍威尔则表示,需要更多的数据支持决策。因此,接下来8月底的PCE数据,以及9月初和9月中旬公布的非农、CPI、PPI数据,就非常重要了。

此外,还有没有更多的指标观察美国经济衰退与否?比较常用的有十年期与两年期美国国债收益率的利差,前者减去后者得到的数值,简称“10-2利差”。一般来讲,如果利差为正数,表明债券的期限机构正常,经济处在正常区间。利差增大表明经济繁荣,利差收窄表明经济放缓。一旦利差转为负数,即俗称的“期限结构倒挂”,则表明经济衰退。

自俄乌问题导致恶性通胀继而美联储加息以来,“10-2”利差迅速转为负值,并倒挂加深。倒挂最深的时候利差高达-80bp,该数值与70年代后期石油危机期间美国经济滞胀时期的数值接近。疫情期间都没有如此剧烈的倒挂。因此2022年期间美国经济深度衰退。

目前,利差仍未负数,但倒挂值已经收窄到20bp附近,程度明显减轻。这也反映出当前美国经济衰退的风险并不高。

弱美元周期下的投资机会

虽然美国经济衰退风险不深,但降息是势在必行。因为此次自2022年开始加息的理由是通胀大爆发,而目前通胀已经回落到2字头,而利率仍然维持在5.25%或以上,仍然具有较强的限制性。

无论如何,降息将开启新一轮的周期,即弱美元周期。而回顾历史,弱美元周期下有哪些投资机会,本文将为您解析。

(1)中小盘股份

股票对利率的敏感程度随着市值增大而下降。中小盘股份是最喜欢降息的品种。

美股市场的罗素2000指数自7月初预期通胀回落以来明显上涨。7月11日CPI数据公布后纳斯达克和标普500指数见顶回落,罗素2000反而开启上涨。

直至8月初由日本股灾引发的美股回调,罗素2000指数仍然没有跌破7月初的点位。目前随着降息预期强化,罗素2000指数有望开启新一波涨势。

图:罗素2000指数走势

(2)中概股

在美股市场有一个特殊的群体,即中概股。虽然不少中概股的市值并不小,但在归类属性上更接近于中小盘,甚至比中小盘对利率更加敏感。

图:中概股指数最新走势

昨晚美股市场中概股普遍上扬,其中涨幅最大为极氪汽车(10%),而唯品会、中通快递、富途控股、名创优品、小鹏汽车与携程网等股份涨幅均超4%居前。

对中概股的预期一方面是股份自身对降息的敏感性,另一方面是美国降息导致全球银根宽松,对中国经济也会带来提振作用,同时也会为香港金融市场带来流动性宽松的效果。

此前中国一直没有大规模刺激经济的举措出台,一方面是宽货币紧信用的现状,另一方面则处于维护人民币汇率的需求。目前美国降息,美元开启弱周期,中国实施进一步经济刺激的政策空间打开。

(3)港股的系统性机会

承接昨夜美国降息需求逐渐明确化的信号,今日港股市场反应热烈,恒生指数收盘涨幅1.44%,恒生科技指数涨2.16%。盘前发布业绩大超预期的友邦保险涨幅接近6%。

8月底到9月初之间,是港股上市公司业绩密集披露的时间。由于大部分股份经历了5~8月的阴跌,估值已经明显回落,因而此次Q2业绩一旦构成实质性超预期,则股价底部反弹的趋势会比较坚定。

例如昨日盘后发布业绩的小米,今日交易热烈,涨超9%,一举逼近20港元大关。令此前对小米推出造车业务之后首份季度业绩充满担忧情绪一扫而空。

京东虽然经过沃尔玛减持搞事情,但今日股价收涨3.52%,与离沃尔玛减持前一天的收盘价距离也只有6港元。这也表明了有业绩支撑的股份,短期事件驱动的波动不会干扰长期趋势。

总之,随着美国降息与弱美元周期的开启,港股市场将迎来系统性机会。目前存在底部部署的价值。

(4)黄金

以黄金为首的大宗商品近期走势也比较抢眼。黄金价格于周二盘中突破2500美元/盎司。的历史高位。目前金价在高位整固。今年以来,黄金价格已经上涨21.52%。

图:黄金价格近期走势

回顾历史上,每当美国经济走弱、弱美元周期开启、甚至全球金融市场出现一定剧烈波动的时期,黄金总会被分析师披上另一层色彩,即对美元作为全球统治货币的地位的担忧,以及对黄金的货币价值的认可,叠加对金本位和重商主义时期的遐想。

除此之外,黄金还具有一定的避险属性。当地缘政治危机爆发期间,黄金作为避险资产也会价格飙升。而今年下半年,接近美国总统竞选的最终结果的时间,也是各种黑天鹅事件高发的阶段,投资者则倾向于接受黄金作为避险资产的价值。

总之,诸多因素导致黄金价格的持续上涨。而弱美元周期之下,金价总是易涨难跌的。

后续分歧依然较大

其实,在笔者看来,目前非农修正数据与美联储会议纪要只是开胃菜,真正万众瞩目的是周五更即将于美国怀俄明州杰克逊霍尔举行的全球央行年会。

美联储主席鲍威尔以及全球其它主要经济体的央行领导人将会发表将会。届时更多的信息将会流露出来。

当然,最重磅的还是9月中旬美联储议息会议。到时候降息大幕即将来开,且究竟是降25bp还是50bp,到时就会见真章。而在此之前,围绕降息的各种推测判断与交易下注,依然会旺盛进行。

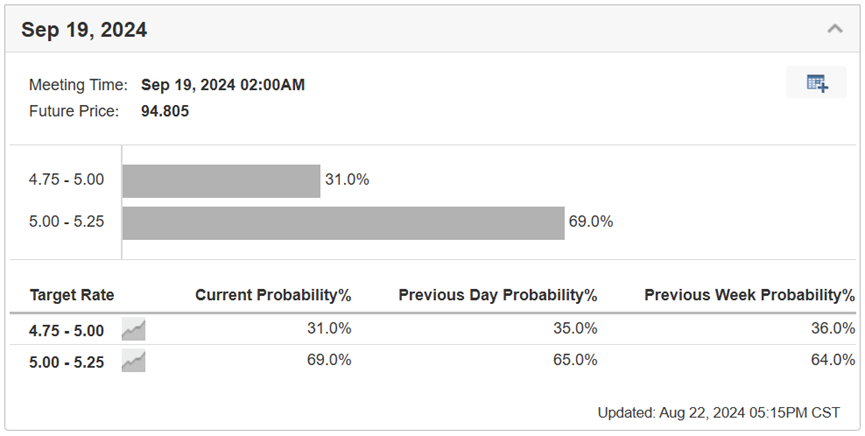

目前来讲,降息是大概率事件,不确定的是降息的速度和路径。根据芝加哥交易所Fed Watch数据来看,9月降息25bp的概率为69%,剩下31%是降息50个bp的概率。而此前一周降50bp的概率为36%。

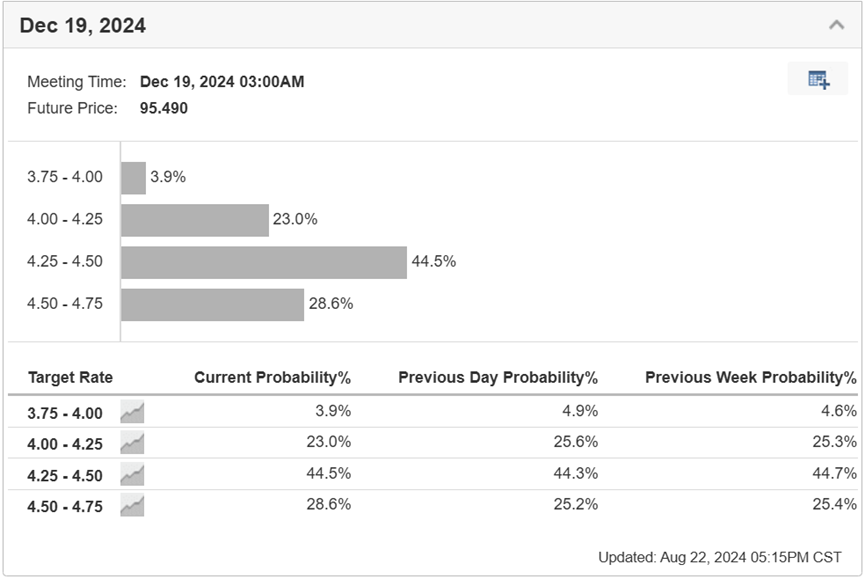

而至于年底前的降息情况分布,概率最大的情形是将100个bp,即1个百分点,为44.5%。此外,降75个bp(3次)和降125个bp的概率分别为28.6%和23%。

换句话说,对于9月份降息的预期比较一致(大概率是25bp),而对于年底前剩下3个月的降息次数和路径,市场分歧依然较大。这背后反映的是投资者对美国经济究竟是温和下放缓还是衰退,存在较大的不确定性。

无论如何,降息是大概率事件。而新一轮的弱美元周期即将展开。当下可以做的是,进行一些确定性较高的布局,以便未来的市场发展中占得先机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。